Организация на УСН (доходы), в декабре 2017 г. получили субсидию «О предоставлении субсидии субъектам малого и среднего предпринимательства». В декабре 2017 г. она была потрачена на текущие расходы по ФХД.

При реформации баланса где должно отразиться данное поступление?

Учет субсидий ведется по ПБУ 13/2000 Учет государственной помощи с применением счета 98 «Доходы будущих периодов», 98.02 «Безвозмездные поступления» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

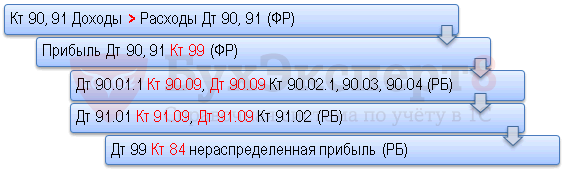

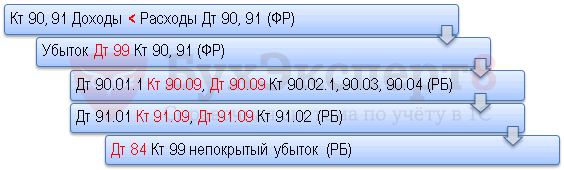

Реформация баланса – это закрытие:

- субсчетов к счетам финансовых результатов;

- 90 «Продажи» — 90.01.1, 90.02, 90.03, 90.04 в Дт/Кт 90.09 «Прибыль (убыток) от продаж»;

- 91 «Прочие доходы и расходы» — 91.01, 91.02 в Дт/Кт 91.09 «Сальдо прочих доходов и расходов»;

- счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Реформация баланса выполняется по итогам года и является самой последней операцией в учете.

Поступление субсидии отражается на балансовых счетах, а не на счетах финансовых результатов проводками Дт 76.09 Кт 98.02, Дт 51 Кт 76.09 и не участвует в реформации баланса.

Обороты по счетам финансовых результатов отражаются в Отчете о финансовых результатах (далее ОФР), а сальдо по балансовым счетам – в Балансе.

Полный финансовый результат формируется за год, поэтому счета финансовых результатов (счета 90, 91, 99) ежегодно «закрываются» 31 декабря путем реформации баланса. Сальдо на конец года эти счета иметь не могут. И открываются снова 01 января для сбора информации о доходах и расходах нового финансового года.

Та часть субсидии, которая в текущем периоде отражена в доходах в Кт 91.01 будет учтена в общем финансовом результате и из Кт или Дт счета 99 перенесена в Кт или в Дт 84 «Нераспределенная прибыль (непокрытый убыток)» в зависимости от общего финансового результата за год. Отдельно полученная субсидия не учитывается каким-либо образом при реформации баланса. Реформируется общий финансовый результат в БУ, который отражен по Дт 99 (убыток) или по Кт 99 (прибыль). В результате определяется чистая прибыль или убыток за период и далее формируется нераспределенная прибыль (непокрытый убыток) (Приказ Минфина РФ от 29.07.1998 N 34н).

Получите понятные самоучители 2024 по 1С бесплатно:

Схематично процесс определения финансового результата (ФР) и реформации баланса (РБ) можно представить так

или

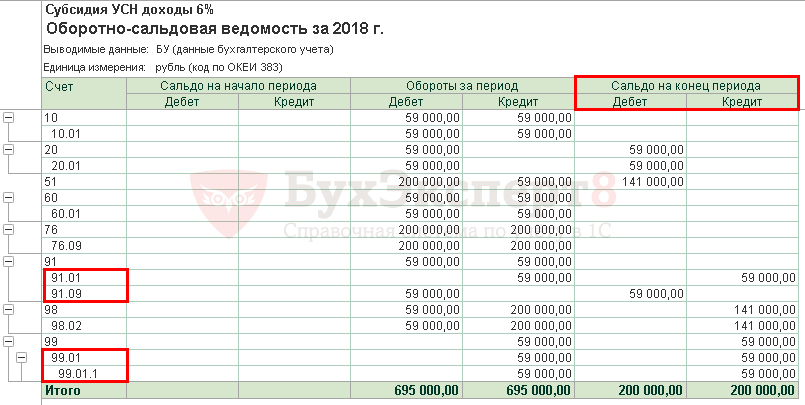

01 апреля Организация на УСНО (Доходы 6%) получила субсидию в виде целевых бюджетных денежных средств для возмещения финансовых затрат на организацию собственного бизнеса в размере 200 000 руб.

03 апреля приобретены материалы за счет субсидии. Стоимость материалов составила 59 000 руб. (в т.ч НДС 18%).

30 апреля материалы списаны в производство.

Других операций в учете Организации в текущем году не было.

До реформации баланса имеется сальдо по счетам финансового результата (счета 90, 91, 99).

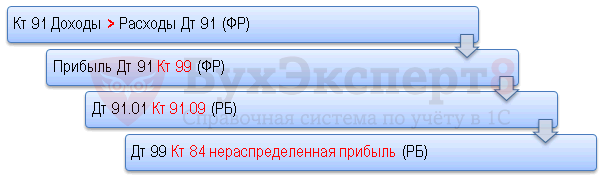

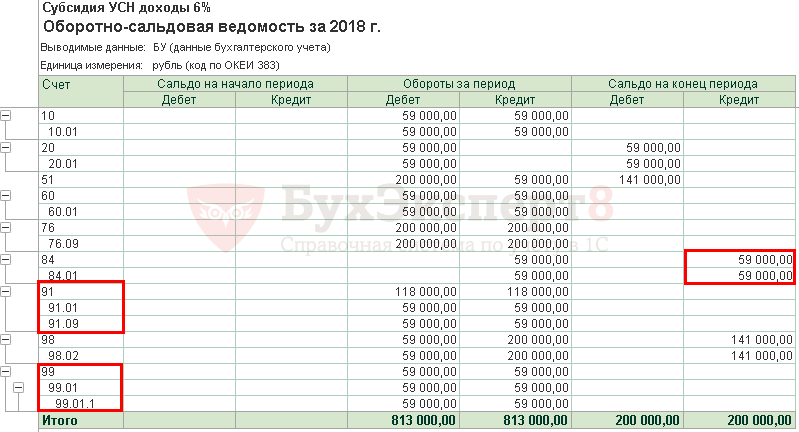

В нашем случае сумма доходов по Кт 91.01 (59 000 руб.) больше расходов по Дт 91.02 (0 руб.). Обороты по счетам 90 отсутствуют. Значит по результатам реформации баланса в учете будет отражена нераспределенная прибыль.

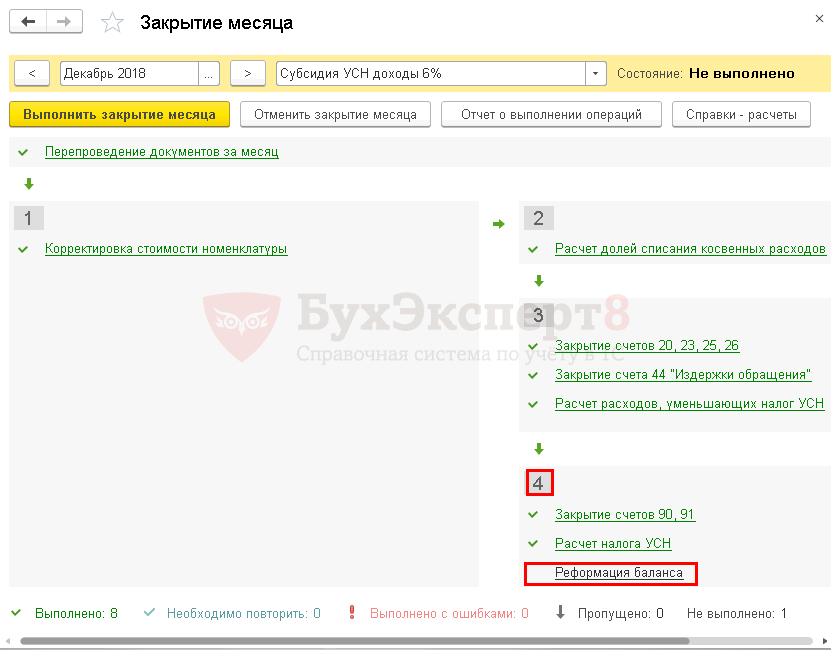

Реформация баланса отражается документом Реформация баланса через раздел Операции – Закрытие периода – Закрытие месяца в четвертом блоке процедуры Закрытие месяца.

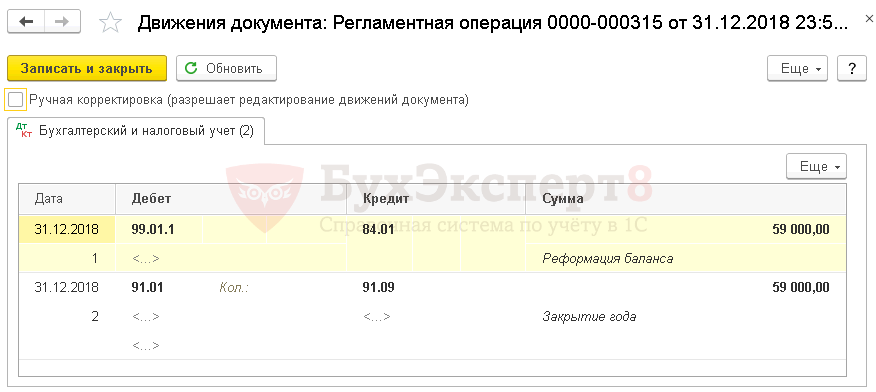

Проводки по документу

После реформации баланса сальдо по счетам финансовых результатов отсутствует и отражена нераспределенная прибыль по Кт 84.

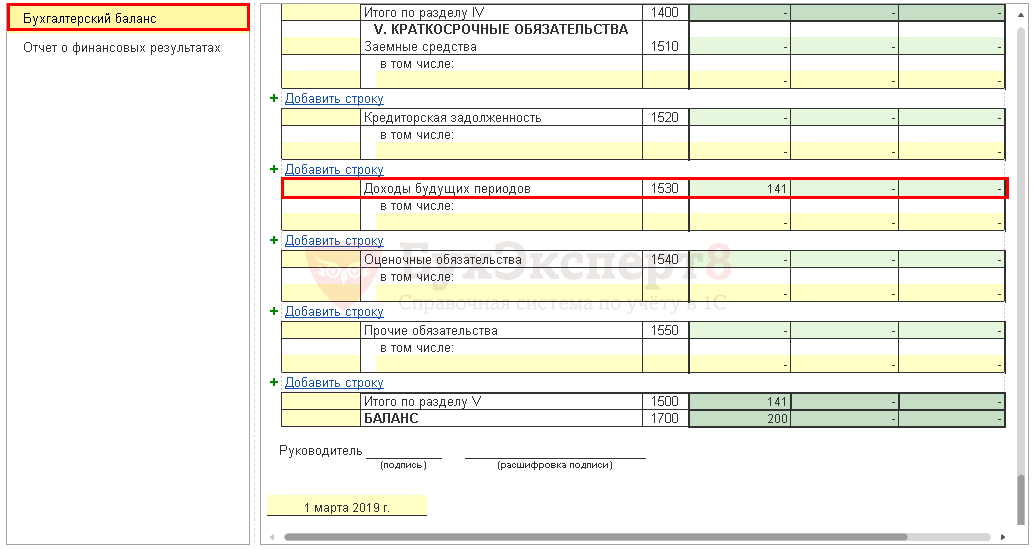

Неиспользованная в текущем периоде сумма субсидии 141 000 руб. (200 000 руб – 59 000 руб.), учтенная на балансовом счете по Кт 98.02 в реформации не участвует и отражается в пассиве Баланса в составе краткосрочных обязательств, как доходы будущих периодов.

Реформации подлежат субсчета счетов финансовых результатов (90.01.1, 90.02.1, 90.03, 90.04, 91.01, 91.02).

Обороты по счетам финансовых результатов отражаются в ОФР.

Сальдо по балансовым счетам отражается в Балансе.

Результат реформации формируется по Кт или по Дт счета 84 и отражается в пассиве Баланса в составе нераспределенной прибыли (убытка) (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, Приказ Минфина РФ от 02.07.2010 N 66н).

См. также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете