Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Реализация товаров через электронные площадки набирает популярность. Беру, Вайлдберриз, Озон и многие другие маркетплейсы помогают увеличивать продажи, расширяя их географию.

У каждой площадки свои правила, и зафиксированы они в посредническом договоре. В 1С существует эффективный функционал отражения посреднических операций. Из нашей статьи вы узнаете, как отражать операции по договору с маркетплейсом Беру (Яндекс.Маркет):

- особенности посреднического договора с ООО «ЯНДЕКС.МАРКЕТ»;

- документы по отражению операций передачи товаров сервису и их реализации;

- кто и когда должен составлять счета-фактуры по реализации через сервис Яндекс.Маркет;

- как проверить расчеты с электронной площадкой в базе.

Обновленный алгоритм с релиза 3.0.111 Реализация товаров в розницу по договору комиссии с авансом (позиция комитента) в 1С здесь >>

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Учет в 1С

- Договор поручения с поверенным

- Передача товаров поверенному

- Реализация товаров

- Регистрация отчета поверенного

- Составление сводной справки по розничным продажам

- Отражение в учете услуг поверенного

- Перечисление оплаты поставщику

- Поступление оплаты от поверенного

- Проверка расчетов

Пошаговая инструкция

30 апреля Организация заключила договор поручения с ООО «ЯНДЕКС.МАРКЕТ» на услуги маркетплейса «Беру» (Яндекс.Маркет) по реализации своей продукции — компьютеров. В соответствии с договором взимаются комиссии за:

- размещение предложений на электронной площадке — 3% от стоимости товара, заказанного на сайте пользователем (покупателем);

- услуги фулфилмента (сопровождение товаров от получения на склад до передачи пользователю) — 100 руб. за каждый проданный через площадку товар;

- расчетно-кассовое обслуживание — 2% от суммы, оплаченных пользователем товаров.

6 мая продукция на сумму 450 000 руб. передана на склад ООО «ЯНДЕКС.МАРКЕТ».

В течение мая в личном кабинете Заказчика отражались сведения об:

- авансе — 45 000 руб. (в т. ч. НДС 20%), который был зачтен в течение 2 дней;

- отгрузке — 225 000 руб. (в т. ч. НДС 20%);

- оплате — 180 000 руб. (в т. ч. НДС 20%).

21 мая Организация продала через свой розничный магазин продукцию на сумму 90 000 руб. (в т. ч. НДС 20%).

31 мая от ООО «ЯНДЕКС.МАРКЕТ» получены:

- отчет об исполнении поручения (за расчетно-кассовое обслуживание) и счет-фактура на сумму 4 500 руб. (в т. ч. НДС 20%);

- акт выполненных работ и счет-фактура (за фулфилмент и размещение информации о товаре) на сумму 7 350 руб. (в т. ч. НДС 20%).

8 июня Организация оплатила услуги ООО «ЯНДЕКС.МАРКЕТ». В тот же день на расчетный счет организации поступили деньги за товар от поверенного.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор поручения с поверенным | |||||||

| 30 апреля | --- | --- | --- | Договор поручения | Справочник Договоры - Договор С комиссионером (агентом) на продажу |

||

| Передача товаров поверенному | |||||||

| 6 мая | 45.02 | 43 | 169 363,91 | 169 363,91 | 169 363,91 | Передача товаров поверенному | Реализация (акт, накладная) - Товары, услуги, комиссия |

| Реализация товаров | |||||||

| 21 мая | 62.Р | 90.01.1 | 90 000 | 90 000 | 75 000 | Выручка от реализации товаров | Отчет о розничных продажах |

| 90.02.1 | 43 | 33 872,78 | 33 872,78 | 33 872,78 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 15 000 | Начисление НДС с выручки | ||||

| 57.03 | 62.Р | 90 000 | 90 000 | 90 000 | Оплата платежной картой | ||

| Регистрация отчета поверенного | |||||||

| 31 мая | 90.02.1 | 45.02 | 84 681,96 | 84 681,96 | 84 681,96 | Списание себестоимости товаров | Отчет комиссионера (агента) о продажах |

| 76.09 | 90.01.1 | 225 000 | 225 000 | 187 500 | Выручка от реализации товаров | ||

| 90.03 | 68.02 | 37 500 | Начисление НДС с выручки | ||||

| Составление сводной справки по розничным продажам | |||||||

| 31 мая | --- | --- | 315 000 | Составление сводной справки | Счет-фактура выданный - Сводная справка по розничным продажам |

||

| --- | --- | 52 500 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отражение в учете услуг поверенного | |||||||

| 31 мая | 44.02 | 60.01 | 9 875 | 9 875 | 9 875 | Учет затрат на услуги | Поступление (акт, накладная) - Услуги (акт) |

| 19.04 | 60.01 | 1 975 | 1 975 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 31 мая | --- | --- | 11 850 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 975 | Принятие НДС к вычету | ||||

| --- | --- | 1 975 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Перечисление оплаты поставщику | |||||||

| 8 июня | 60.01 | 51 | 11 850 | 11 850 | Перечисление оплаты поставщику | Списание с расчетного счета - Оплата поставщику |

|

| Поступление оплаты от поверенного | |||||||

| 8 июня | 51 | 76.09 | 225 000 | 225 000 | Поступление оплаты от покупателя | Поступление на расчетный счет - Оплата от покупателя |

|

Нормативное регулирование

Оформление операций по реализации товаров через сервис Яндекс.Маркет в 1С зависит от условий договора с организатором электронной площадки — ООО «ЯНДЕКС.МАРКЕТ».

В соответствии с договором, размещенным на сайте, маркетплейс предоставляет продавцу (Заказчику) следующие услуги:

- по размещению товарных предложений Заказчика и предоставлению Заказчику функционала, позволяющего покупателю (Пользователю) заключить договор купли-продажи товара с Заказчиком на сервисе;

- хранения, складской обработки (включая переборку, маркировку, упаковку, расфасовку, отбраковку, подборки товаров для формирования отправления, комплектования и прочие операции с товаром);

- организации доставки и экспедирования товара до покупателя и возврата невостребованного или некачественного товара;

- получения оплаты от покупателя наличными или безналичными денежными средствами и передачи их продавцу;

- другие сопутствующие услуги.

Таким образом, из договора следует:

- реализацию товара осуществляет продавец (Заказчик электронной площадки «Беру»), так как договор купли-продажи заключается между ним и покупателем (Пользователем электронной площадки «Яндекс.Маркет»);

- принимает деньги от покупателя, пробивает и направляет кассовый чек агент — ООО «ЯНДЕКС.МАРКЕТ»;

- ООО «ЯНДЕКС.МАРКЕТ» перечисляет деньги от покупателя за товар Заказчику в полном объеме без вычета комиссии за предоставленные услуги.

Между представителем электронной площадки и Заказчиком заключается договор поручения, где поверенный (Яндекс.Маркет) от имени и за счет доверителя (Заказчика) исполняет поручение по реализации товаров физическим лицам (ст. 971 ГК РФ).

В числе особенностей договора поручения — НЕ поверенный, а доверитель должен:

- составлять счета-фактуры (СФ) покупателям;

- вести учет полученных и выставленных счетов-фактур.

Несмотря на эти отличия от договора комиссии, механизм по учету комиссионных договоров в 1С можно использовать для отражения операций по договорам поручения при реализации товаров физическим лицам.

При совершении облагаемых НДС операций по реализации товаров (работ, услуг) лицам-неплательщикам НДС счета-фактуры не составляются по письменному согласию сторон (пп. 1 п. 3 ст. 169 НК РФ).

В этом случае в книге продаж регистрируются первичные учетные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) (п. 1, п. 13 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137).

Учет в 1С

Настройки 1С

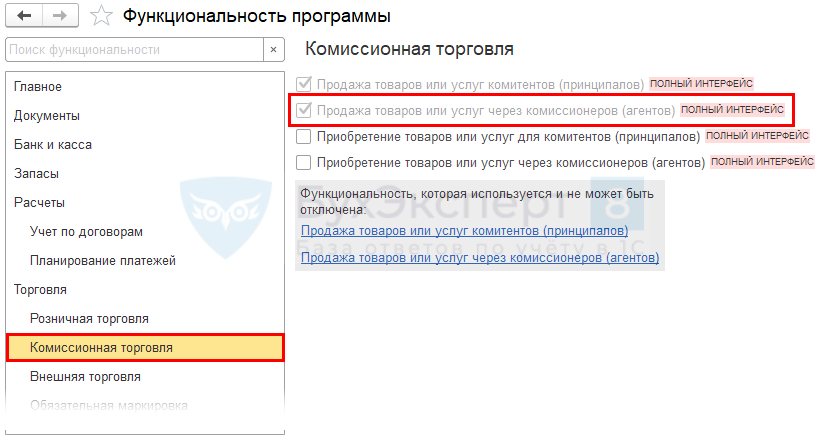

Для отражения посреднических операций в программе настройте Функциональность (Главное — Функциональность — Торговля — Комиссионная торговля).

Для реализации товаров через комиссионера комитент должен установить флаг:

- Продажа товаров или услуг через комиссионеров (агентов).

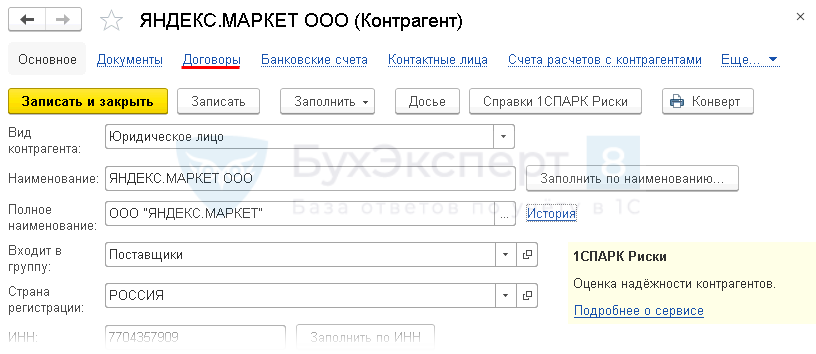

Договор поручения с поверенным

Создание договора с ООО «ЯНДЕКС.МАРКЕТ» в программе производится в справочнике Контрагенты при регистрации поставщика услуг из раздела Справочники — Контрагенты.

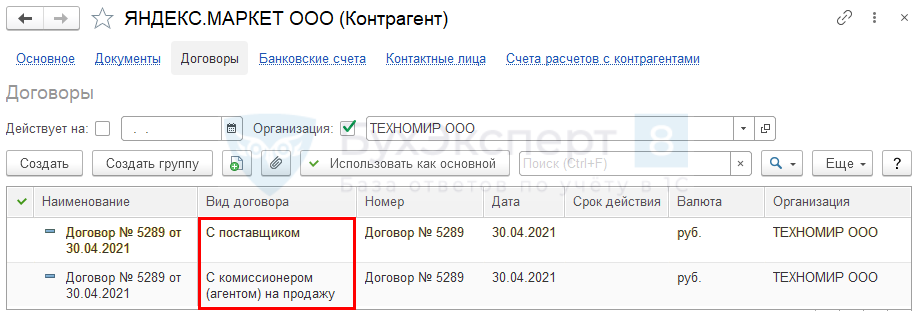

Создайте с контрагентом договор с видом:

- С поставщиком — для отражения услуг электронной площадки;

- С комиссионером (агентом) на продажу — для отражения операций по договору поручения (по оплате и возвратам).

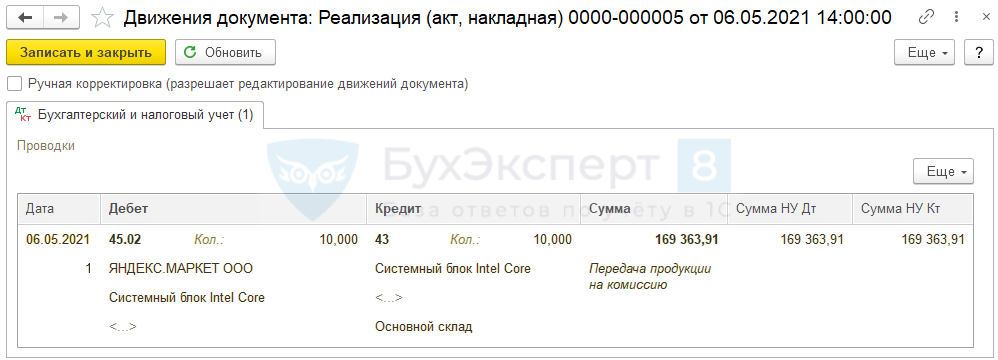

Передача товаров поверенному

Передача продукции поверенному, как и при комиссии, не означает списание ее с баланса. Количество переданных товаров на склад электронной площадки будет все время меняться, поэтому нужно обеспечить учет их движения.

В день передачи товаров на склад поверенного сформируйте документ Реализация (акт, накладная) вид операции Товары, услуги, комиссия (Продажи — Реализация (акты, накладные) — кнопка Реализация).

Заполните:

- Контрагент — организация-поверенный (в нашем примере — ООО «ЯНДЕКС.МАРКЕТ»);

- Договор — договор с видом С комиссионером (агентом) на продажу.

- Способ доставки — Самовывоз.

В табличной части:

- Счет учета — 43 «Готовая продукция»;

- Счет передачи — 45.02 «Готовая продукция отгруженная».

Проводки по документу

Документ формирует проводку:

- Дт 45.02 Кт 43 — передача товара поверенному.

Реализация товаров

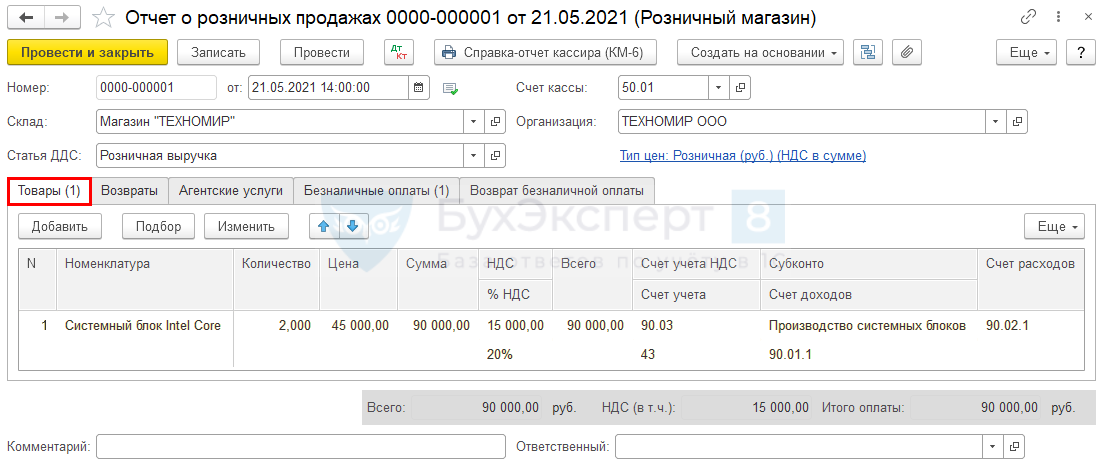

По условию примера Организация реализует товар не только через посредника, но и самостоятельно, через свой магазин — автоматизированную торговую точку (АТТ). Операция оформляется документом Отчет о розничных продажах (Продажи – Отчеты о розничных продажах – кнопка Отчет — Розничный магазин).

Вкладка Товары

Проверьте заполнение полей:

- Склад — склад с типом склада Розничный магазин;

- Статья ДДС — Розничная выручка (предопределенная для операций Получение розничной выручки).

В табличной части укажите:

- Счет учета — 43 «Готовая продукция»;

- Счет учета НДС — 90.03 «Налог на добавленную стоимость»;

- Субконто — номенклатурная группа, выбирается из справочника Номенклатурные группы;

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

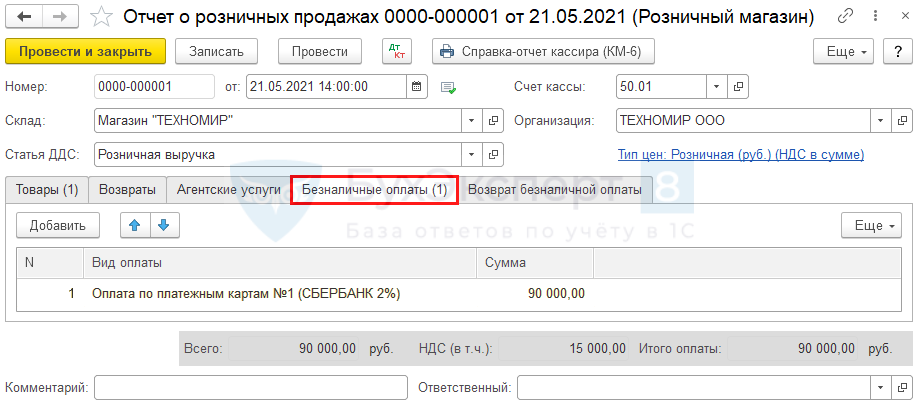

Вкладка Безналичные оплаты

При получении безналичной оплаты укажите на вкладке:

- Вид оплаты — способ безналичной оплаты товаров в розницу покупателями (выбирается из справочника Виды оплаты);

- Сумма — сумма оплаты.

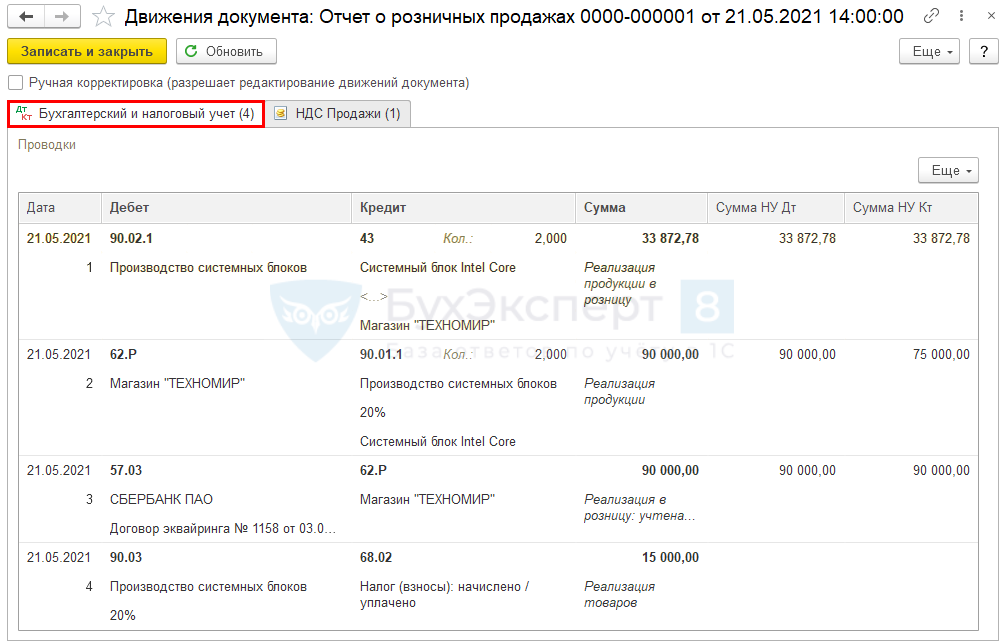

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 43 — списание стоимости продукции в расходы;

- Дт 62.Р Кт 90.01.1 — отражение доходов от реализации;

- Дт 57.03 Кт 62.Р — учет оплаты покупателя;

- Дт 90.03 Кт 68.02 — исчисление НДС.

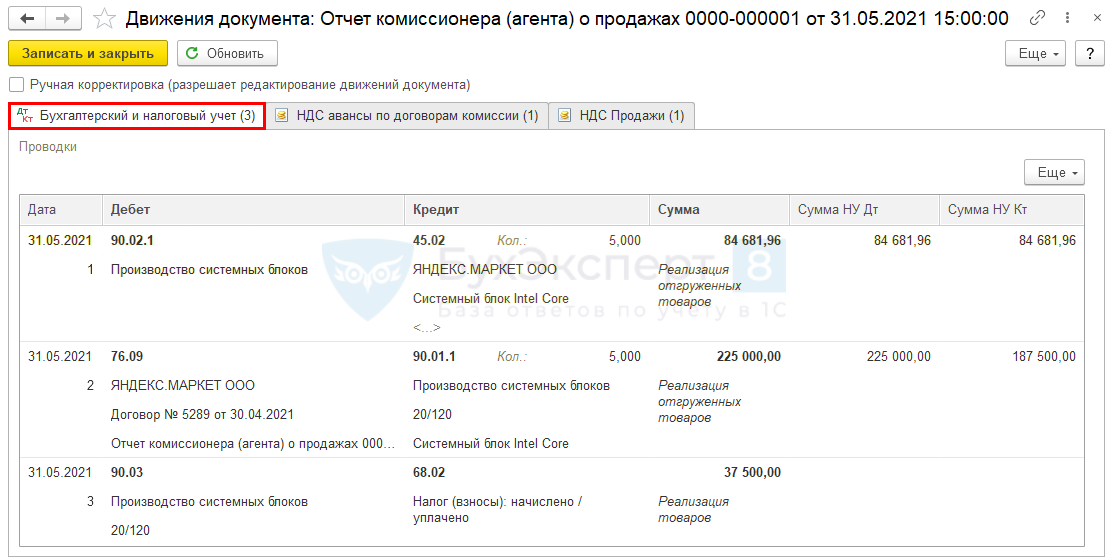

Регистрация отчета поверенного

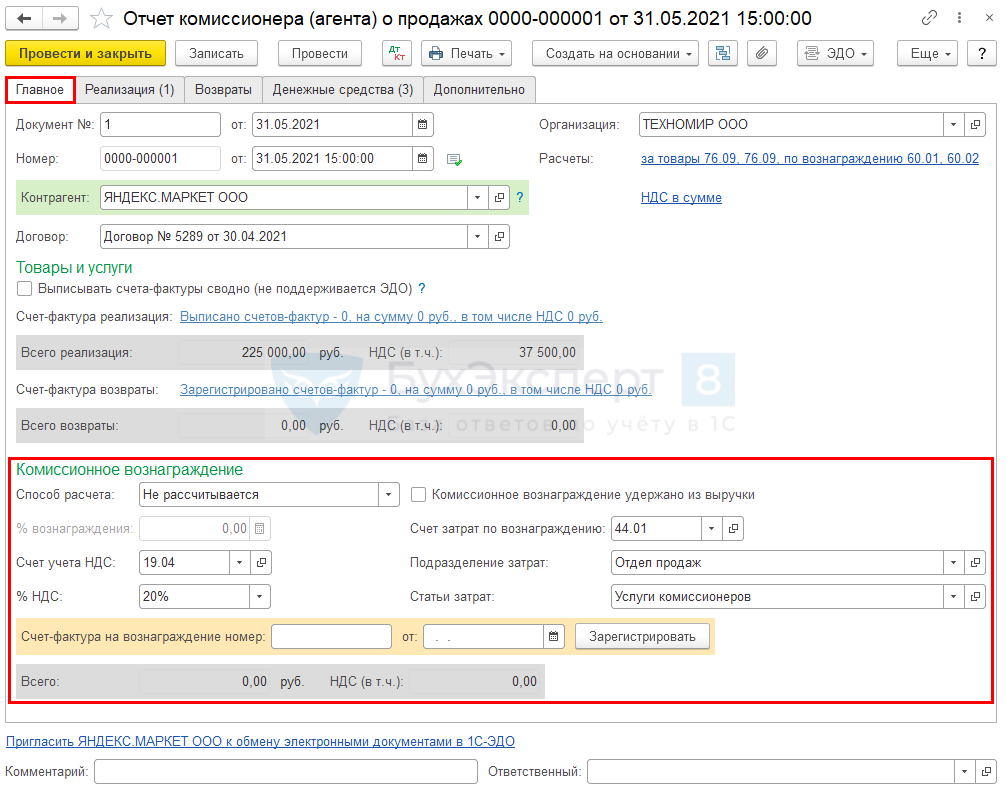

Для отражения реализации через электронную площадку Яндекс.Маркет в 1С можно один или несколько раз в месяц формировать документ Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

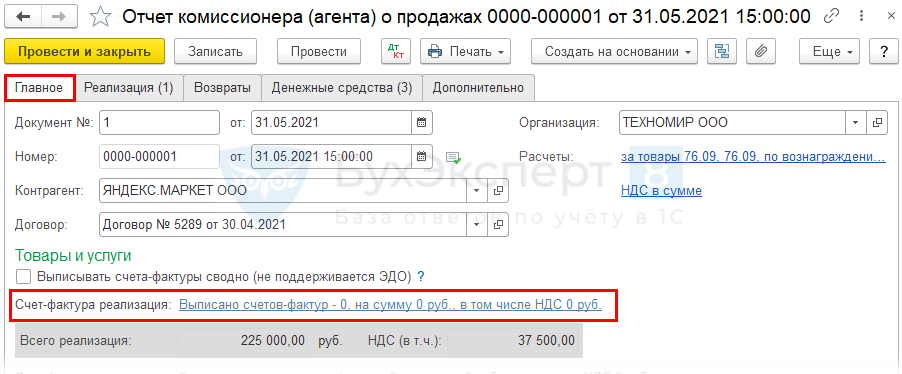

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — поверенный, в нашем примере ООО «ЯНДЕКС.МАРКЕТ»;

- Договор — договор с видом С комиссионером (агентом) на продажу (подставится автоматически);

- Расчеты — автоматически подставятся счета расчетов, указанные в настройках контрагента.

Раздел Товары и услуги заполнится автоматически после внесения данных на вкладке Реализация.

Раздел Комиссионное вознаграждение не заполняется, так как вознаграждение посредника, в соответствии с договором, не удерживается из выручки.

Если договором предусмотрено, что вознаграждение посреднику оплачивается продавцу отдельным перечислением, а не удерживается из выручки, уберите флаг, установленный по умолчанию:

- Комиссионное вознаграждение удержано из выручки.

Вкладка Реализация

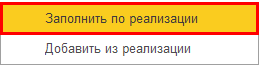

По кнопке Заполнить можно выбрать:

Если выбрать Заполнить по реализации, то данные в верхней и нижней таблицах будут заполнены из документа Реализация (акт, накладная), по передаче товаров ООО «ЯНДЕКС. МАРКЕТ».

В графе Покупатель установите обобщенное наименование — Физические лица.

- Флаг Счет-фактура — не устанавливается

- графы Полученный от комиссионера, Номер, Дата — не заполняются.

В результате на вкладке Главное данного отчета комиссионера сведений о выписанных счетах-фактурах не будет.

При реализации товаров физическим лицам счета-фактуры на авансы и отгрузку можно не выставлять (п. 7 ст. 168 НК РФ).

При реализации через посредника комиссионер не выставляет СФ физлицам и не передает их комитенту (Письмо Минфина РФ от 06.04.2016 N 03-07-09/19563). Комитент самостоятельно формирует записи в книгу продаж на основании первичных учетных документов с суммарными (сводными) данными по операциям, совершенным в течение календарного месяца (квартала) (п. 1, 13 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

В 1С таким первичным документом является Сводная справка по розничным продажам, которая НЕ регистрируется в Отчете комиссионера (агента) о продажах, так как составляется комитентом, а не посредником.

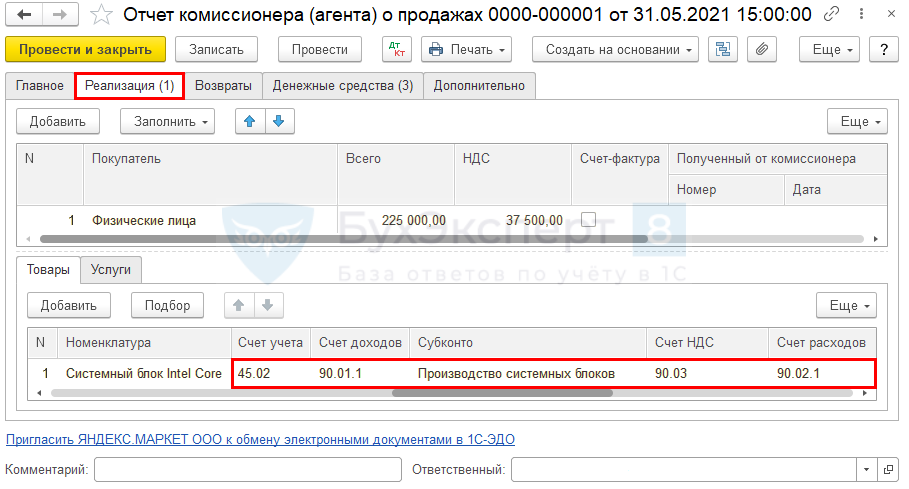

Графы Всего и НДС заполнять не нужно, они будут автоматически заполнены после внесения данных в нижнюю таблицу.

В нижней части таблицы:

- удалите строки с номенклатурой товаров, которые не проданы;

- в графе Количество — установите нужное количество проданных товаров.

Все счета заполняются автоматически. Графы по комиссионному вознаграждению не заполняются.

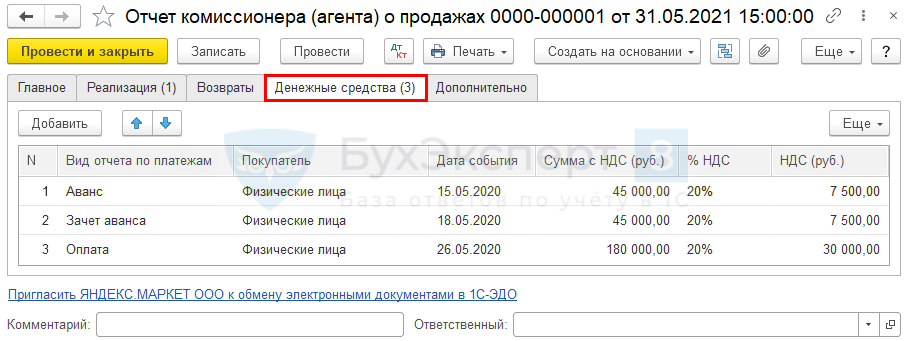

Вкладка Денежные средства

По данным отчета в личном кабинете электронной площадки заполните:

- Вид отчета по платежам:

- Аванс — при получении аванса;

- Зачет аванса — при последующей отгрузке;

- Оплата — при получении оплаты после отгрузки.

Налогоплательщик обязан исчислить НДС и выписать счет-фактуру в течение 5 календарных дней со дня (п. 3 ст. 168 НК РФ)

- получения аванса в счет предстоящих поставок;

- отгрузки товаров, работ, услуг.

Если зачет аванса (отгрузка после оплаты) произошел в течение указанного срока, счет-фактуру на аванс можно не выставлять (Письмо Минфина РФ от 12.04.2019 N 03-07-08/28182).

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание стоимости товаров;

- Дт 76.09 Кт 90.01.1 — выручка от реализации товаров;

- Дт 90.03 Кт 68.02 — исчисление НДС с выручки.

Составление сводной справки по розничным продажам

Сводная справка по розничным продажам (Продажи — Счета-фактуры выданные — кнопка Создать — Сводная справка по розничным продажам) формируется за месяц (день, неделю, квартал). Периодичность заполнения сводных справок устанавливается организацией самостоятельно.

Справка включает все продажи физлицам, которые были проведены до ее оформления:

- собственные продажи — Отчет о розничных продажах;

- продажи через агента — Отчет комиссионера (агента) о продажах.

Сводная справка по розничным продажам заполняется автоматически по документам-основаниям.

- Код вида операции — 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов».

Документальное оформление

Унифицированной формы Сводной справки по розничным продажам нет. Организация может сама разработать или применять предложенную 1С печатную форму, которую следует утвердить в учетной политике. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма исчисленного налога с реализации товаров физлицам отражается:

- В стр. 010 «Реализация (передача на территории РФ для собственных нужд) товаров, работ (услуг), передача имущественных прав по соответствующим ставкам налога…» Раздела 3:

- налоговая база;

- исчисленная сумма НДС;

- В Разделе 9 «Сведения из книги продаж:

Отражение в учете услуг поверенного

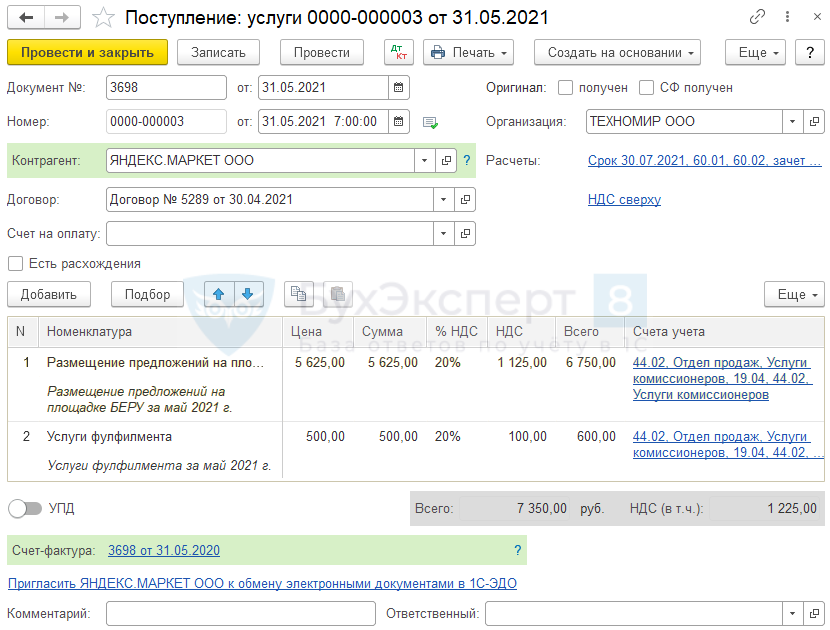

В соответствии с договором по окончании месяца агент формирует акты об оказании услуг:

- расчетно-кассовое обслуживание;

- сопровождение товара от приема на склад до вручения покупателю (услуги фулфилмента);

- размещение информации о продаваемом товаре организации на сайте.

Расходы на услуги агента распределяются по статьям затрат в соответствии с учетной политикой. В данном примере все услуги агента учитываются на счете 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

В бухгалтерском учете затраты услуги сервиса Яндекс.Маркет признаются расходами по обычным видам деятельности на дату выставления акта об оказании услуг (п. 5, п. 6, п. 16 ПБУ 10/99).

В целях налога на прибыль расходы принимаются как:

- расходы на продажу (ст. 320 НК РФ);

- прочие расходы (п. 3, п. 25, п. 49 ст. 264 НК РФ).

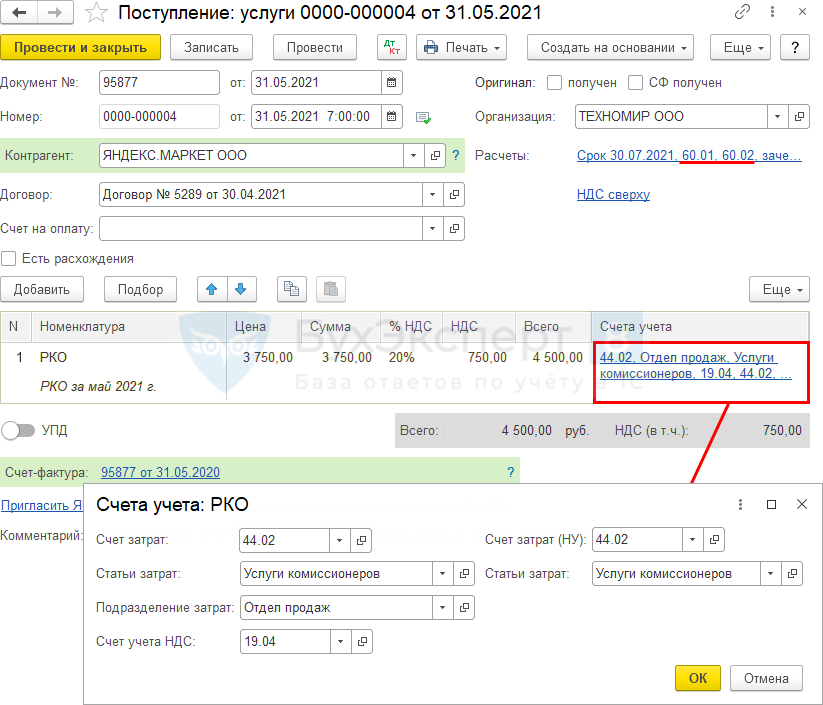

Для отражения в 1С услуг электронной площадки создайте документ Поступление (акт, накладная) вид операции Услуги, раздел Покупки – Покупки – Поступления (акты, накладные).

В документе указывается:

- Договор — договор с агентом с видом С поставщиком;

- Расчеты:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 60.02 «Расчеты по авансам выданным».

В табличной части по ссылке Счета учета:

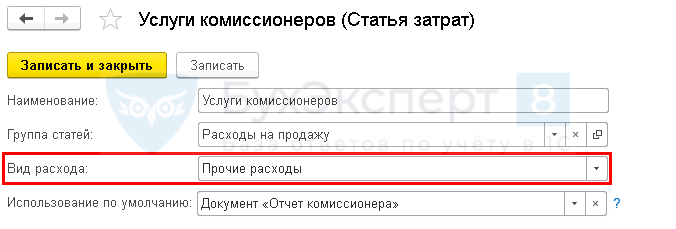

- Счет затрат — 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»:

- Статьи затрат — Услуги комиссионеров;

- Вид расхода — Прочие расходы.

При таком оформлении статьи затрат расходы на РКО будут учтены в составе косвенных расходов по налогу на прибыль единовременно.

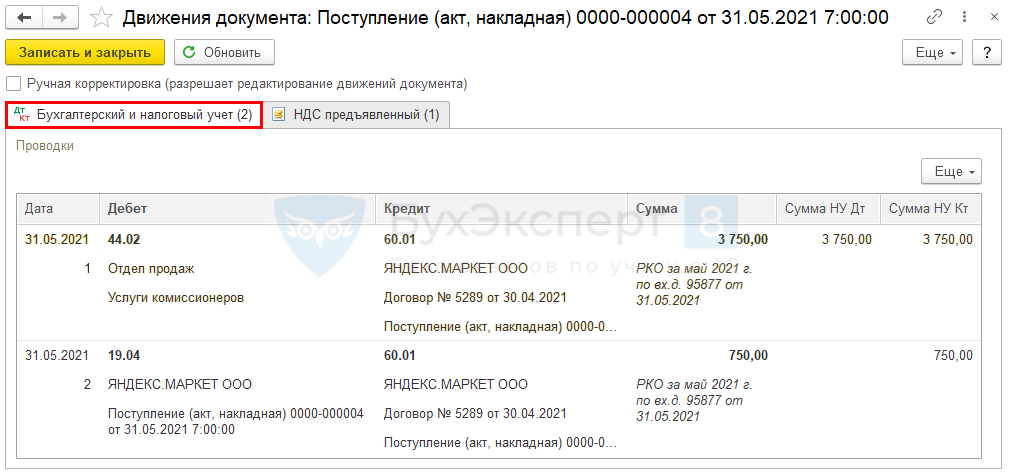

Проводки по документу

Документ формирует проводки:

- Дт 44.02 Кт 60.01 — учет расходов за расчетно-кассовое обслуживание;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Для регистрации входящего счета-фактуры от агента необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Аналогичным образом оформляются в 1С услуги фулфилмента и размещения информации о товарах на сайте «Беру» (Яндекс.Маркет).

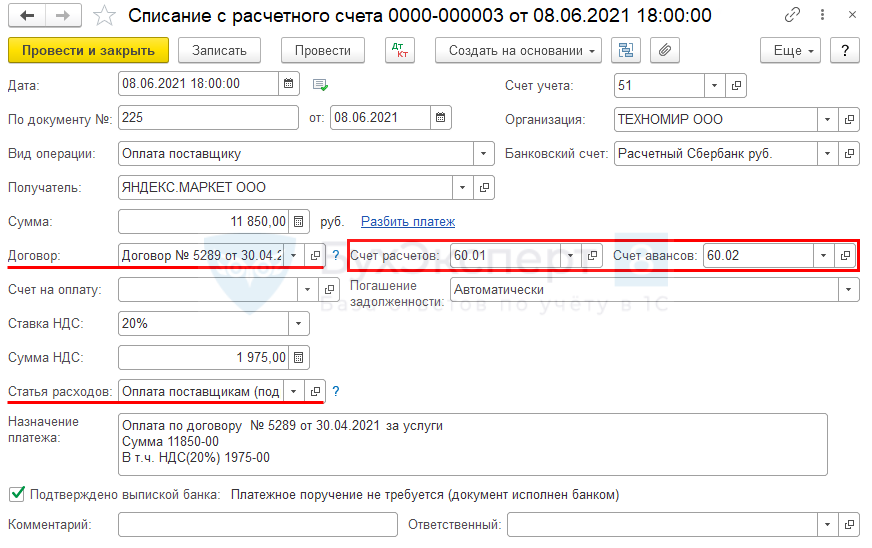

Перечисление оплаты поставщику

Оплата поверенному за предоставленные услуги оформляется документом Списание с расчетного счета вид операции Оплата поставщику.

В документе указывается:

- Вид операции — Оплата поставщику;

- Договор — договор с агентом с видом С поставщиком;

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Статья расходов — Оплата поставщикам (подрядчикам).

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 — погашение задолженности перед поставщиком услуг.

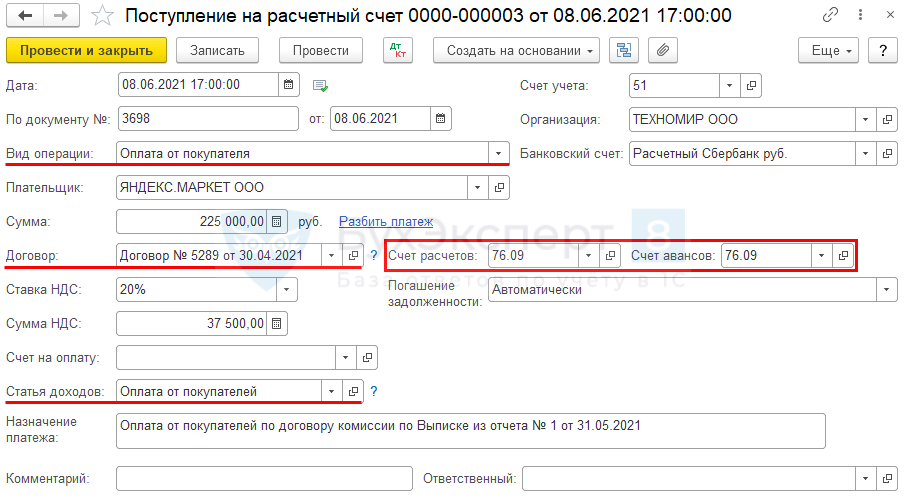

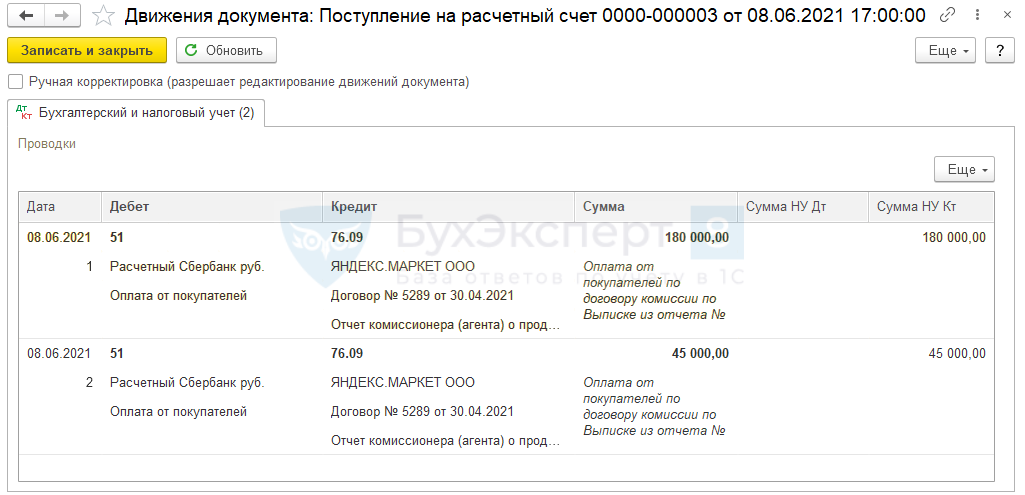

Поступление оплаты от поверенного

Поступление денежных средств от покупателей, перечисляемых поверенным, оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя (Банк и касса — Банковские выписки — Поступление).

В документе указывается:

- Вид операции — Оплата от покупателя;

- Договор — договор с агентом с видом С комиссионером (агентом) на продажу;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Счет авансов — 76.09;

- Статья доходов — Оплата от покупателей.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление оплаты от покупателей по договору поручения.

Проверка расчетов

Проверить расчеты с поверенным в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

После исполнения обязательств по договору сальдо на конец периода отсутствует.

Продолжение примера смотрите в публикации:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете