Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В данной статье рассматривается как отражаются данные по счетам учета, связанных с учетом основных средств, в бухгалтерском балансе.

Вы узнаете:

- сальдо каких счетов учета ОС и по какой строке бухгалтерского баланса автоматически заполняется в 1С;

- сальдо каких счетов необходимо вручную заполнять в бухгалтерском балансе.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Раскрытие информации

- Упрощенная форма отчетности

- Авансы под кап.вложения

- Бухгалтерский баланс

- Особенности отражения основных средств

- Раздел I "Внеоборотные активы" стр. 1150 "Основные средства"

- Раздел I "Внеоборотные активы" стр. 1160 "Доходные вложения в материальные ценности"

- Раздел I "Внеоборотные активы" стр. 1190 "Прочие внеоборотные активы"

- Раздел III "Капитал и резервы" стр. 1340 "Переоценка внеоборотных активов"

Раскрытие информации

Информация, которую требуется раскрыть в бухгалтерской финансовой отчетности (БФО) указана в:

- п. 45 ФСБУ 6/2020 – по ОС;

- п. 46 ФСБУ 6/2020 – по ОС, учитываемых по переоцененной стоимости;

- п. 23 ФСБУ 26/2020 – по капитальным вложениям.

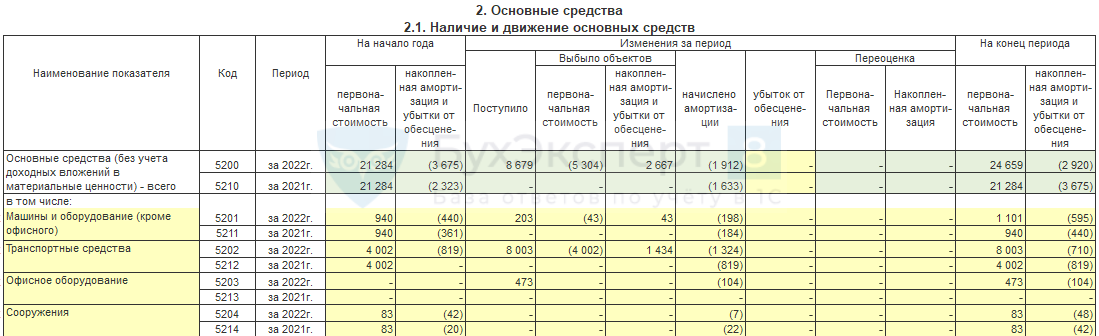

Раскрытие информации об ОС можно представить в виде Пояснения 2. Основные средства, утв. в Приложение 3 Приказа Минфина от 02.07.2010 N 66н:

- 2.1. Наличие и движение основных средств;

- 2.2. Незавершенные капитальные вложения;

- 2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации;

- 2.4. Иное использование основных средств.

Также можно представить информацию произвольно в табличной или текстовой форме (п. 4 Приказа Минфина от 02.07.2010 N 66н).

Упрощенная форма отчетности

Организации, имеющие право представлять отчетность по упрощенной форме, представляют ее в виде:

- Бухгалтерского баланса (упрощенного);

- Отчета о финансовых результатах (упрощенного)(Приложение N 5 Приказа Минфина от 02.07.2010 N 66н).

Дополнительно могут, но не обязаны раскрывать информацию в Пояснениях к отчетности, если такая информация существенна и может повлиять на решения заинтересованных пользователей БФО.

Авансы под кап.вложения

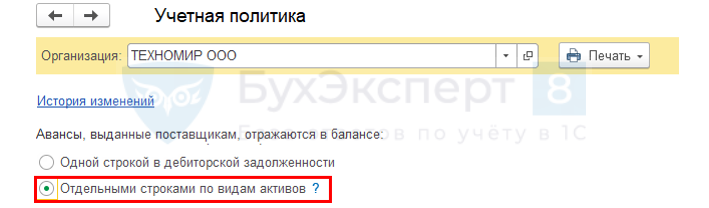

п. 23 ФСБУ 6/2020, п. 11 ПБУ 4/99 указывает на обособленное отражение в БФО авансов, выданных под приобретение ОС. В настройках УП выберите способ раскрытия авансов, выданных поставщикам, под осуществление кап.вложений:

ФСБУ 26 не указывает порядок отражения авансов в балансе, информацию нужно отражать обособленно.

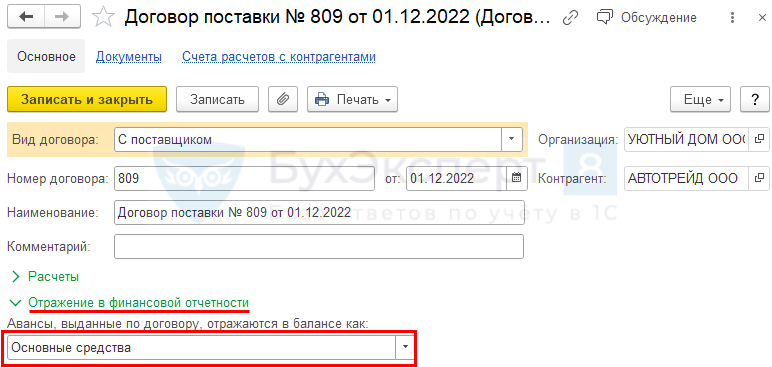

В 1С при настройке карточки Договора они отражаются:

- по стр. 1190 «Прочие внеоборотные активы» в балансе вместо стр. 1230 «Дебиторская задолженность»

Договоры, по которым есть авансы, анализируются один раз в год на 31 декабря для автозаполнения баланса. Внутри года такая информация не требуется.

Справочники - Договоры

Бухгалтерский баланс

Особенности отражения основных средств

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I "Внеоборотные активы".

Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. "Капитал и резервы" (п. 15 ПБУ 6/01).

Мы рекомендуем перед составлением отчетности не забыть (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01):

- проверить все объекты ОС на соответствие признакам ОС, указанным в п. 4 ПБУ 6/01. Активы, несоответствующие данным критериям, не могут учитываться в составе ОС, поэтому необходимо пересмотреть их квалификацию;

- если осуществлялась переоценка ОС, то необходимо оформить переоценку ОС на 31 декабря.

Раздел I "Внеоборотные активы" стр. 1150 "Основные средства"

В данной строке отражается: PDF

- стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 "Приобретение земельных участков";

- 08.02 "Приобретение объектов природопользования";

- 08.03 "Строительство объектов основных средств";

- 08.04.1 "Приобретение компонентов основных средств";

- 08.04.2 "Приобретение основных средств";

- 07 "Оборудование к установке".

- остаточная стоимость ОС, рассчитанная следующим образом:

- сальдо по счету 01 "Основные средства" минус сумма накопленной амортизации на счетах 02.01 "Амортизация основных средств, учитываемых на счете 01" и 02.03 "Амортизация арендованного имущества".

Раздел I "Внеоборотные активы" стр. 1160 "Доходные вложения в материальные ценности"

В данной строке отражается: PDF

- остаточная стоимость ОС, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

- сальдо по счету 03 "Доходные вложения в материальные ценности" минус сумма накопленной амортизации на счете 02.02 "Амортизация основных средств, учитываемых на счете 03".

Раздел I "Внеоборотные активы" стр. 1190 "Прочие внеоборотные активы"

В данной строке отражается: PDF

- стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 "Перевод молодняка животных в основное стадо";

- 08.07 "Приобретение взрослых животных".

- сальдо авансов, перечисленных поставщикам на строительство, как правило учитываемых по счетам (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01):

- 60.02 "Расчеты по авансам выданным";

- 60.22 "Расчеты по авансам выданным (в валюте)";

- 60.32 "Расчеты по авансам выданным (в у.е.)".

- стоимость материалов, предназначенных для создания внеоборотных активов, как правило учитываемых на счете 10.08 "Строительные материалы" (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Программа 1С автоматически не будет заполнять стр. 1190 "Прочие внеоборотные активы" исходя из вышеуказанных рекомендаций Минфина. Сальдо по данным счетам учета в балансе в этой строке необходимо проставить вручную.

Раздел III "Капитал и резервы" стр. 1340 "Переоценка внеоборотных активов"

В данной строке отражается: PDF

- сальдо добавочного капитала по счету 83.01.1 "Прирост стоимости основных средств", где отражаются результаты переоценки ОС:

- сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете