Перевод долга применяют, если должник не может погасить его в срок или просрочка увеличивает неустойку, проценты и штрафы по договору. Из статьи вы узнаете об условиях перевода долга, документах для оформления и порядке отражения в учете, в том числе в 1С: Бухгалтерия 8.3.

Содержание

- Правила перевода долга по ст. 391 ГК РФ

- Когда перевод долга могут признать ничтожным

- Перевод и переуступка долга: как различить

- Какой договор оформить: бланк и образец

- Отражение перевода долга в бухучете

- Перевод долга в 1С: пошаговая инструкция на примере прежнего должника

- Налоговые нюансы при переводе долга

- Кратко о переводе долга

Правила перевода долга по ст. 391 ГК РФ

Основные правила перевода долга (ст. 391 ГК РФ):

- перевод долга оформляют соглашением прежнего и нового должников. При предпринимательской деятельности — соглашением кредитора и нового должника

- согласие кредитора обязательно. Без него перевод ничтожен, долг остается за первоначальным должником

- кредитора уведомляют о переводе долга, если он давал предварительное согласие на перевод. С этого момента перевод считают состоявшимся

- предварительное согласие можно закрепить в договоре, например формулировкой «кредитор согласен на перевод долга третьим лицам». Но даже в этом случае направляют уведомление о переводе долга

- сделка перевода долга возмездная

- можно перевести весь долг или его часть

- при предпринимательских сделках и соглашении кредитора с новым должником применяют:

- прямой перевод — прежний должник выбывает из обязательства

- кумулятивный перевод — прежний должник отвечает вместе с новым солидарно (по умолчанию), субсидиарно (по соглашению) или вступает в силу исполнение обязательства в натуре

- если основную сделку удостоверил нотариус или зарегистрировал Росреестр, перевод долга проходит те же процедуры (если закон не установил иное)

Эти правила задают порядок перевода долга и помогают избежать споров с кредитором и рисков признания сделки недействительной.

Когда перевод долга могут признать ничтожным

Перевод долга признают ничтожным в случаях, установленных законом. Например, при переводе без согласия кредитора (ст. 391 ГК РФ). Норма защищает кредитора от нежелательной смены должника (п. 73 Постановления Пленума ВС от 23.06.2015 N 25).

Согласие оформляют письменно:

- предварительное — закрепляют в договоре, затем должник направляет уведомление

- основное — оформляют соглашением к договору

Есть и другие основания ничтожности перевода долга:

Получите понятные самоучители 2026 по 1С бесплатно:

- нарушена форма договора. Если договор требует госрегистрации, отсутствие регистрации перевода делает его ничтожным

- перевод долга без компенсации — запрещено дарение между юрлицами свыше 3 тыс. руб. (ст. 575 ГК РФ)

- перевод долга при банкротстве должника (п. 3 ст. 391 ГК РФ, ст. 61.2, 61.3 Федерального закона от 26.10.2002 N 127-ФЗ)

Несоблюдение этих условий приводит к ничтожности перевода долга и сохраняет обязательство за первоначальным должником.

Перевод и переуступка долга: как различить

Перевод долга — сделка со сменой лиц в обязательстве. Начинающий бухгалтер может спутать ее с уступкой права требования. Механизм разный: при уступке права требования (цессии) меняется кредитор, при переводе долга — должник. В первом случае должник платит новому кредитору. Во втором — новый должник платит прежнему кредитору.

Общее для сделок:

- перемена лиц в обязательстве (гл. 24 ГК РФ)

- письменная форма и уведомление сторон

- возмездность — денежная или натуральная оплата, взаимозачет, перспективное сотрудничество

- В 1С: Бухгалтерия 8.3 используют, в том числе, документ Корректировка долга

Эти признаки помогают различить сделки и корректно отразить их в учете.

Основные различия:

| Аспект | Уступка права требования (цессия) | Перевод долга |

| Меняющееся лицо | Прежний кредитор (цедент) меняется на нового кредитора (цессионария) | Старый должник заменяется новым должником |

| Согласие | Без согласия должника (п. 2 ст. 382 ГК РФ) | Согласие кредитора обязательно (п. 2 ст. 391 ГК РФ) |

| Инициатор | Кредитор передает требование | Должник передает обязанность |

| Уведомление | Письменно — должнику (ст. 385 ГК РФ) | Кредитору и новому должнику |

Какой договор оформить: бланк и образец

Договор или соглашение о переводе долга оформляют письменно:

- двустороннее соглашение между первоначальным и новым должником, согласие кредитора получают отдельно

- трехстороннее соглашение между кредитором, первоначальным и новым должниками

Типовой формы нет. Требования к документу сложились в юридической практике. Общий подход — указать существенные условия и реквизиты основного договора, по которому долг переходит к новому должнику.

При двустороннем соглашении согласие кредитора оформляют отдельно. Формат законом не установлен. Допустимые варианты:

- отметка на соглашении о переводе долга, например «согласен» или «согласовано». Указывают наименование кредитора, дату, подпись руководителя с расшифровкой, печать

- трехстороннее соглашение — в нем фиксируют согласие кредитора

- отдельный документ — уведомление или письмо кредитора в произвольной форме. Указывают сумму задолженности, реквизиты основного договора, сведения о прежнем и новом должниках

При частичном переводе долга указывают объем: весь долг, часть долга с указанием суммы, отдельные элементы, например штрафы или пени за просрочку.

Важно указать в соглашении:

- какая компенсация (оплата) положена новому должнику за принятые на себя обязательства другого лица

- какие документы по задолженности и в какие сроки передаются — первоначальный договор, накладные, акты, счета-фактуры и т. п.

- условие о сохранении обеспечения договора, если кредитор в нем заинтересован, при наличии залога, предоставленного первым должником

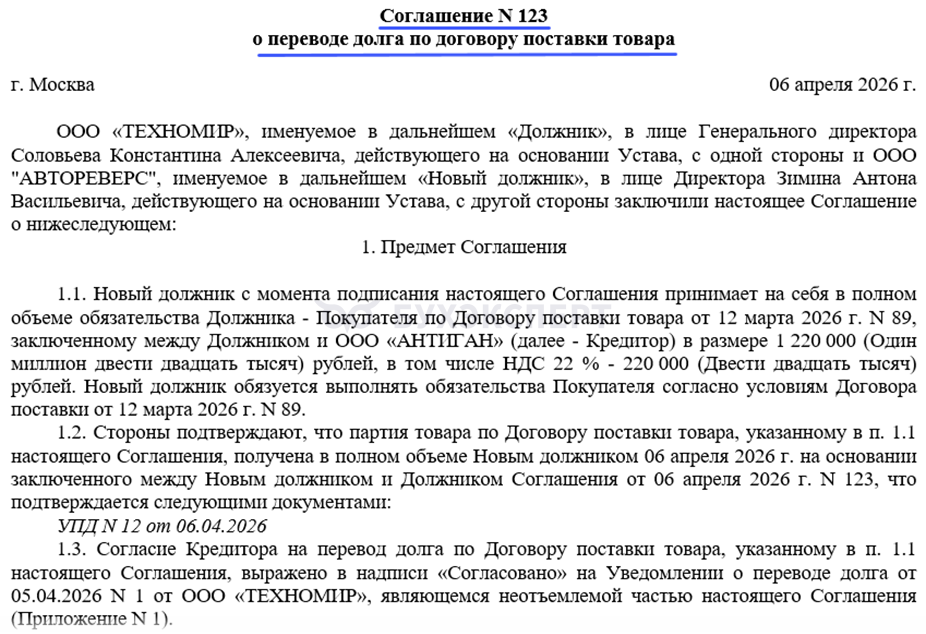

Образец соглашения о переводе долга по договору поставки:

Отражение перевода долга в бухучете

В бухучете перевод долга отражают все участники сделки, включая кредитора, которого уведомляют о переводе.

Учет у прежнего должника

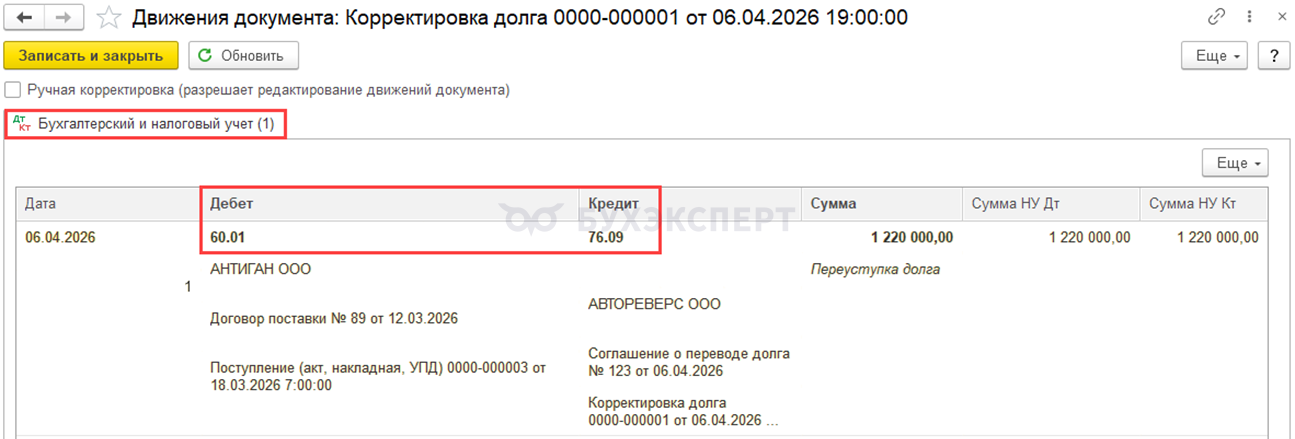

Перевод долга отражают как погашение старого обязательства и возникновение нового. Кредиторская задолженность числится на счетах 60 «Расчеты с поставщиками и подрядчиками» или 62 «Расчеты с покупателями и заказчиками». Для промежуточных расчетов используют счета 76.05 «Расчеты с прочими поставщиками и подрядчиками» или 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Учет у нового должника

Новое обязательство отражают с использованием счетов 76.05 или 76.09. При переводе аванса, полученного у кредитора, начисляют НДС с аванса.

Учет у кредитора

Операции отражают в аналитическом учете, так как происходит смена поставщика, покупателя или заемщика.

Как отразить в учете перевод долга:

| Дебет | Кредит | Наименование операции |

| Учет у прежнего должника | ||

| 60.01 | 62.02 | Отражен перевод долга поставщику на нового должника под поставку ему товаров |

| 76.АВ | 68.02 | Исчислен НДС с предоплаты неденежными средствами по расчетной ставке 22/122 |

| 60.01 | 58.03 (76.09) | Отражен перевод долга поставщику на собственного заемщика |

| 66 (67) | 62.02 | Отражен перевод долга по погашению займа на своего покупателя / заказчика |

| 62.02 | 76.09 (76.05) | Отражен перевод долга по поставке товаров (работ, услуг), предварительно оплаченных кредитором, на нового должника |

| 76.09 (76.05) | 51 | Перечислена новому должнику предоплата, полученная от кредитора |

| 76.АВ | 68.02 | Исчислен НДС с предоплаты по расчетной ставке 22/122 |

| Учет у нового должника | ||

| 60.01 | 76.09 | Принят долг поставщика в счет погашения собственной задолженности перед ним |

| 76.09 | 51 | Погашена задолженность перед кредитором |

| 51 | 62.02 | Получена предоплата от прежнего должника (при принятии долга по поставке товаров (работ, услуг), предварительно оплаченных кредитором, от первоначального должника) |

| 76.АВ | 68.02 | Исчислен НДС с предоплаты по расчетной ставке 22/122 |

| Учет у кредитора | ||

| 60.02 (поставщик 2) | 60.02 (поставщик 1) | Перевод долга на нового поставщика (при получении уведомления о переводе) |

| 66 (67) заемщик 2 | 66 (67) заемщик 2 | Перевод долга на нового заемщика (при согласии на перевод) |

| 008 | Списан прекращенный залог первого заемщика, на нового заемщика, согласного обеспечить долг залогом | |

Перевод долга в 1С: пошаговая инструкция на примере прежнего должника

Рассмотрим пошаговый план отражения перевода долга у прежнего должника по договору поставки в ситуации: товар получен, оплата не произведена, новому должнику передаются долг и товар.

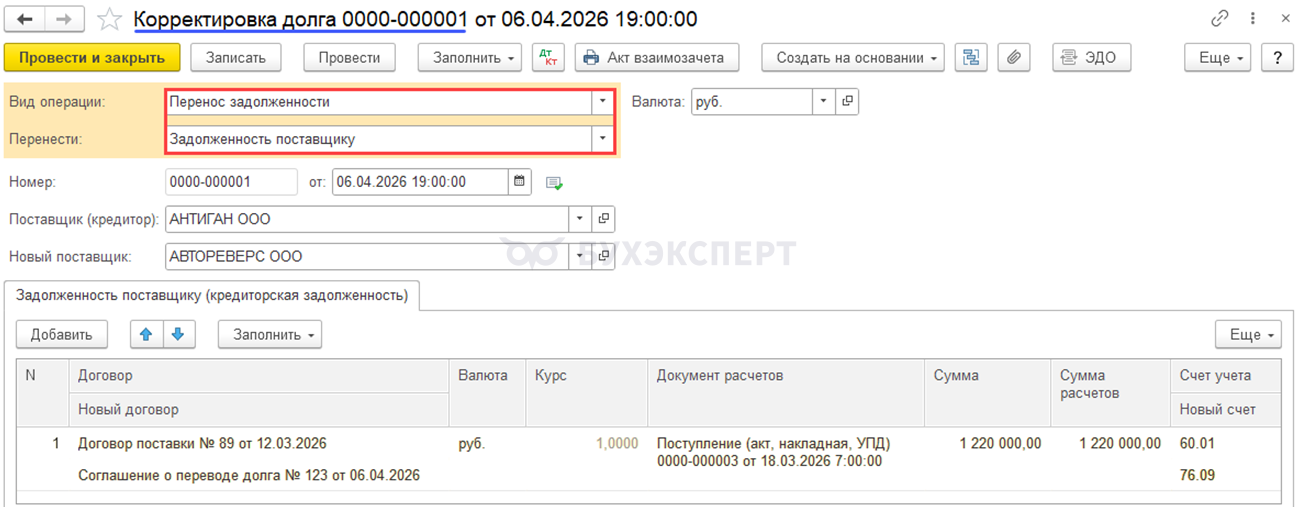

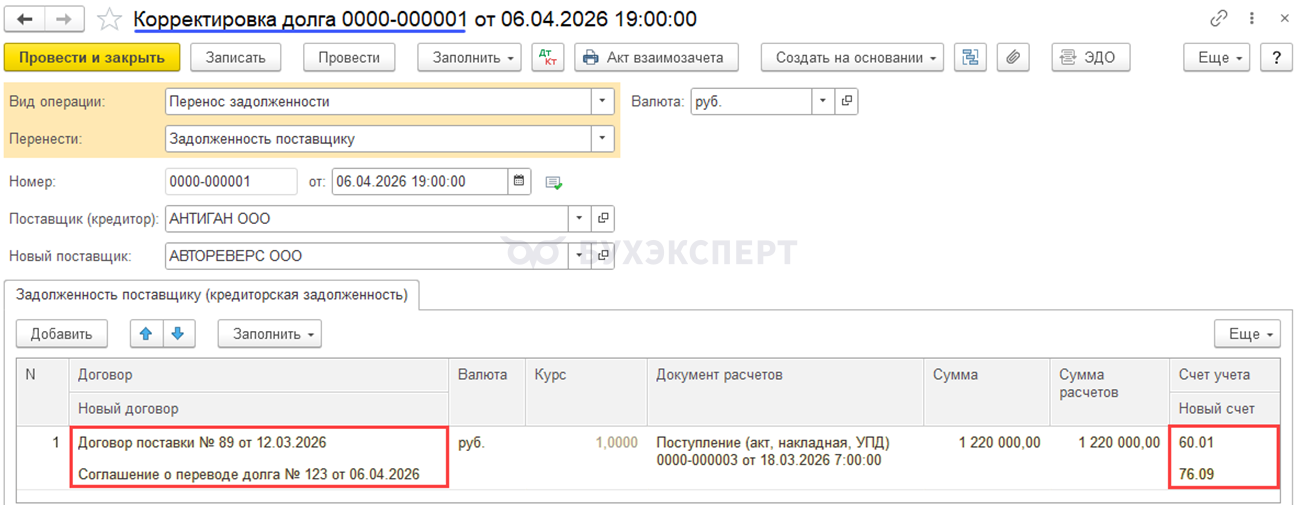

Перевод долга в программе можно отразить документом Операция: Операции → Операции, введенные вручную → Создать операцию. Но лучше использовать документ Корректировка долга: Продажи / Покупки → Расчеты с контрагентами → Корректировка долга.

Пример

Должник — ООО «ТЕХНОМИР», покупатель по договору поставки с ООО «АНТИГАН» — кредитор, поставивший в ООО «ТЕХНОМИР» товары, но пока не получивший предоплату. Новый должник — ООО «АВТОРЕВЕРС».

Пошаговая инструкция:

- Создайте документ, вид операции — Перенос задолженности

- Укажите — старый контрагент / договор, новый контрагент / договор, сумму

- Выберите долг из справочника

- Проведите документ

Налоговые нюансы при переводе долга

Если в результате перевода долга новый должник получил предоплату или аванс, в том числе неденежными средствами, нужно начислить и уплатить в бюджет НДС с аванса по расчетной ставке 20/120.

По налогу на прибыль Минфин рекомендует определить — получена ли экономическая выгода в денежной или натуральной форме. Если выгода не получена, базы для налога на прибыль нет. Новый должник при получении от первоначального должника денежных средств в размере, эквивалентном номиналу переведенного на него долга, не получает экономической выгоды. У него не возникает дохода для налогообложения (ст. 41 НК РФ, Письмо Минфина от 31.08.2022 N 03-03-06/1/84633).

Кратко о переводе долга

- Перевод долга — вариант смены стороны в обязательстве, при котором прежнего должника по сделке меняют на нового

- На перевод долга требуется письменное согласие кредитора

- Перевод долга оформляют двусторонним договором (прежний должник — новый должник) или трехсторонним договором (прежний должник — новый должник — кредитор)

- В программе 1С: Бухгалтерия 8.3 используют документ Корректировка долга

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете