Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Договор беспроцентного займа — распространенный способ привлечения финансовых ресурсов в бизнес: можно получить деньги без дополнительных расходов на проценты. Расскажем, на что обратить внимание при оформлении договора и что включить в него.

Содержание

Особенности договора беспроцентного займа

Правила заключения договора займа регулируются нормами ГК РФ:

Получите понятные самоучители 2026 по 1С бесплатно:

По договору займа одна сторона (заимодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Договор может заключаться между:

- физлицами и организациями

- между физлицами

- между организациями

В этом его главное отличие от кредитного договора, в котором кредитором всегда выступает банк (кредитная организация).

Договор, в котором в качестве заимодавца выступает гражданин, считается заключенным с момента передачи денег или иных вещей заемщику или указанному им лицу (абз. 2 п. 1 ст. 807 ГК РФ). При этом кредитный договор считается заключенным после согласования сторонами существенных условий вне зависимости от факта передачи денег или выполнения иных действий (п. 1 ст. 432 ГК РФ, п. 1 ст. 433 ГК РФ, п. 1 ст. 819 ГК РФ).

Договор займа по общему правилу предполагает начисление процентов за пользование полученными средствами. Чтобы заем имел статус беспроцентного, такое условие нужно прописать в тексте договора. Отсутствие в договоре условия о размере процентов не делает автоматически заем беспроцентным, и проценты по нему рассчитываются исходя из ключевой ставки Банка России (п. 1 ст. 809 ГК РФ).

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, когда (п. 4 ст. 809 ГК РФ):

- договор заключен между гражданами, в том числе ИП, на сумму, не превышающую 100 тыс. рублей

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками

В отличие от договора дарения, беспроцентный заем в отношениях между коммерческими организациями законом не запрещен (пп. 4 п. 1 ст. 575 ГК РФ).

Требования к форме договора и размеру обязательств

Оформление договора беспроцентного займа обязательно происходит в письменном виде, если одна из сторон — юридическое лицо (вне зависимости от суммы займа). Для физлиц письменная форма необходима только при превышении суммы займа 10 тыс. руб. (п. 1 ст. 808 ГК РФ).

Для подтверждения передачи средств рекомендуется составить расписку или иной документ, свидетельствующий о фактической передаче денег.

Важно учитывать законодательные нормы, связанные с ограничениями расчетов наличными деньгами.

Если заимодавцем является физическое лицо, ограничений по сумме между участниками наличных расчетов в законодательстве не предусмотрено и на такие расчеты не распространяются нормы Указания Банка России от 09.12.2019 N 5348-У (Определение СК по экономическим спорам АС от 30.01.2024 N 305-ЭС23-17829).

Расчеты с участием граждан, которые не связаны с их предпринимательской деятельностью, могут осуществляться наличными деньгами без ограничения по сумме либо в безналичном порядке (п. 1 ст. 861 ГК РФ).

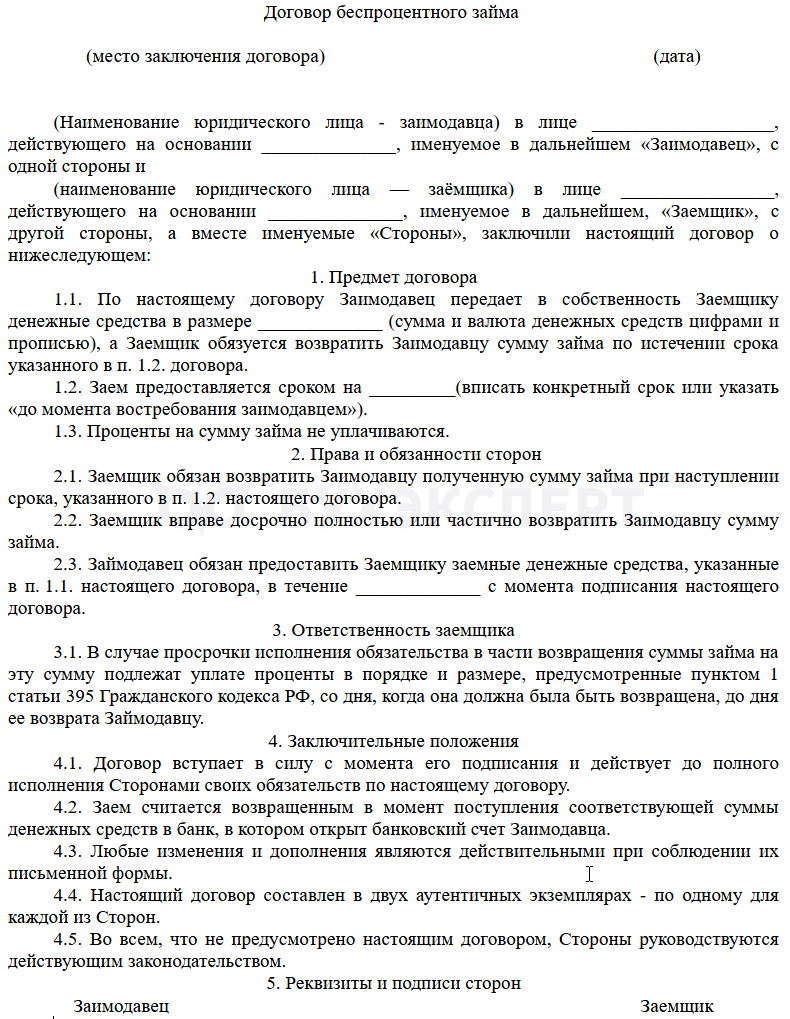

Примерная форма договора беспроцентного займа

Ниже представлен шаблон текста договора беспроцентного займа между организациями, в котором предусмотрена возможность досрочного возврата суммы займа (полностью или частично):

Судебная практика по беспроцентным займам

Внимание контролеров привлекают договоры беспроцентного займа, заключенные между взаимозависимыми лицами. Такие договоры могут признаваться недействительными (ничтожными), притворными сделками. Нередко споры решаются только в суде.

Лица признаются взаимозависимыми, если отношения между ними могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц (ст. 105.1 НК РФ).

Если налоговый орган признает договор беспроцентного займа притворной сделкой, к отношениям сторон будут применяться правила о договоре, который они на самом деле имели в виду (п. 2 ст. 170 ГК РФ).

Судебные органы оценивают экономическую сущность подобных сделок, рассматривая их как стандартные долговые обязательства, если нет признаков обхода законодательства (например, попыток скрытой выплаты доходов или оптимизации налогов через займы).

При выявлении регулярных беспроцентных займов может возникнуть риск признания таких операций предпринимательской деятельностью, что влечет дополнительные юридические последствия. Например, налоговики могут квалифицировать регулярные займы как финансовые услуги, требующие наличия лицензии (за незаконную предпринимательскую деятельность предусмотрены штрафы, а если действия причинили крупный ущерб — возможна уголовная ответственность).

В случаях злоупотребления займами (например, если у сторон договора нет намерения вернуть деньги или используется схема для минимизации налоговой нагрузки), суды могут переквалифицировать операцию и доначислить налоги или признать сделку недействительной.

Вот несколько примеров:

Судебная практика по квалификации договора беспроцентного займа как притворной сделки:

- Заключение договоров займа между юридическими лицами на крупные суммы и длительный срок не является обычной практикой, так как согласно ст. 2 ГК РФ предпринимательская деятельность должна быть направлена на получение прибыли или минимизацию убытков, а любые сделки должны иметь разумную деловую цель (Постановление АС ПО от 25.09.2023 N Ф06-7301/23)

- Если при заключении договора займа стороны изначально не намеревались возвращать деньги, такой договор фактически служит прикрытием безвозмездного вывода денежных средств из конкурсной массы должника в пользу аффилированной компании (Постановление АС УО от 15.03.2024 N A09-7276/23)

Договор займа и ограничительные меры

Перед заключением договора займа (в том числе беспроцентного) проверьте наличие законодательных ограничений и запретов, введенных в последнее время.

К примеру, с 01.03.2022 запрещены валютные операции, связанные с предоставлением резидентами в пользу нерезидентов иностранной валюты по договорам займа (пп. «а» п. 3 Указа Президента от 28.02.2022 N 79).

Помимо прямых запретов и ограничений на заключение и исполнение сделок, могут вводиться и другие меры, которые формально таковыми не являются, но способны воздействовать на возможность реализации сделок, а ранее установленные законодательством запреты и ограничения могут быть отменены.

Так, например, с 08.08.2022 российский банк, если иностранные государства или международные организации вводят против него санкции, препятствующие реализации прав требования по валютным счетам в иностранных банках, может приостановить до отмены этих мер исполнение своих обязательств по валютным счетам клиентов — юридических лиц и предпринимателей (п. 1 Указа Президента от 08.08.2022 N 529).

Бухгалтерский учет беспроцентных займов

У заимодавца беспроцентный заем отражается на счете 76 «Расчеты с разными дебиторами и кредиторами». Часто встречающаяся ошибка у предприятий, выдающих займы без процентов, — отражать их в качестве финансовых вложений на счете 58 «Финансовые вложения». Беспроцентный заем не признается финвложением, так как не приносит экономической выгоды: нет дохода в виде процентов или прироста стоимости (п. 2 ПБУ 19/02).

Выданный беспроцентный заем отражается по строке 1230 «Дебиторская задолженность» бухгалтерского баланса с детализацией по сроку погашения (краткосрочная или долгосрочная задолженность).

Пример 1 (заем контрагенту)

ООО «Весна» 15.03.2025 выдало беспроцентный заем ИП Петрову в размере 300 000 руб. с расчетного счета. Заем возвращен полностью на расчетный счет 18.07.2025.

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Дт Кт Выдача беспроцентного займа

15 марта 76 51 300 000 Выдача беспроцентного займа индивидуальному предпринимателю

Возврат беспроцентного займа

18 июля 51 76 300 000 Предприниматель вернул беспроцентный заем

Материальная выгода по ст. 212 НК РФ в этой ситуации у предпринимателя не возникает.

Налоговые органы могут квалифицировать беспроцентные займы как источник внереализационного дохода, подразумевая получение предпринимателем экономической выгоды в виде неуплаченных процентов (ст. 250 НК РФ). Это может быть, если заем выдан взаимозависимому лицу. Налог по внереализационному доходу будет начисляться по той системе, которую применят предприниматель-получатель займа.

Пример 2 (заем сотруднику)

10.04.2025 предприятие выдало работнику Иванову В. А. беспроцентный заем 20 000 руб. наличными деньгами из кассы. Сотрудник вернул заем 01.06.2025.

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Дт Кт Выдача беспроцентного займа

10 апреля 73 50 20 000 Выдача беспроцентного займа сотруднику

Возврат беспроцентного займа

01 июня 50 73 20 000 Сотрудник вернул беспроцентный заем

Особенности при выдаче займов сотрудникам:

- У работника, получившего заем без процентов или ниже 2/3 действующей ключевой ставки ЦБ РФ, возникает доход в виде материальной выгоды (экономия на неоплаченных процентах), который облагается НДФЛ по ставке 35% (п. 1 ст. 212 НК РФ). Исключение — случаи, когда денежные средства выданы на покупку жилья в РФ до 31.12.2024 и у сотрудника есть право на имущественный налоговый вычет (пп. 3 п. 1 ст. 220 НК РФ), документально подтвержденный налоговым органом. При этих обстоятельствах материальная выгода не облагается НДФЛ (ст. 9 Федерального закона от 29.10.2024 N 362-ФЗ)

- Займы сотрудникам-нерезидентам можно выдавать только в безналичной форме через банковские счета (п. 3 ст. 14 Федерального закона от 10.12.2003 N 173-ФЗ)

В бухгалтерском учете заемщика для отражения займов (в том числе беспроцентных) используются следующие счета учета (в зависимости от срока займа):

- счет 66 «Расчеты по краткосрочным кредитам и займам» — по займам, полученным на срок до 12 месяцев

- счет 67 «Расчеты по долгосрочным кредитам и займам» — по займам, полученным на срок более 12 месяцев

Кратко о договоре беспроцентного займа

- По общему правилу, договор займа предполагает уплату процентов, если иное не предусмотрено договором. Чтобы договор считался беспроцентным, это нужно указать в его условиях

- Договор беспроцентного займа между юридическими лицами должен быть оформлен письменно

- Займы между взаимозависимыми лицами могут быть признаны недействительными, особенно при больших суммах и длительных сроках

- Закон ограничивает сделки и операции с лицами из недружественных стран и под санкциями после 22.02.2022

- Заимодавец отражает выданный беспроцентный заем на счете 76

- Заемщик применяет счета 66 (если получил заем на срок до 12 месяцев) или 67 (если срок свыше 12 месяцев)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете