Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

ИП обязан перечислять за себя страховые взносы — с момента регистрации до даты снятия с учета. Их величину устанавливают на каждый календарный год. Страховые взносы ИП делятся на фиксированную и процентную части в зависимости от объема поступивших доходов.

Содержание

Взносы ИП в 2023 году

Страховые взносы ИП за себя подразделяются на два типа — в фиксированном размере и в проценте от полученного за год дохода.

Получите понятные самоучители 2026 по 1С бесплатно:

Фиксированные взносы

Величина фиксированных взносов для ИП в 2023 году — 45 842 руб. Их должны заплатить все ИП, полностью проработавшие год, даже когда предприниматель по факту не работал и у него не было выручки.

Ранее взносы делились на ОПС и ОМС, однако с 2023 года разделение убрали. И если до 2023 года взносы перечисляли отдельными платежками, то теперь — по одним реквизитам через единый налоговый платеж (ЕНП).

Если ИП отработал год неполностью, то фиксированный платеж рассчитывают пропорционально отработанным дням.

Предприниматель зарегистрировался 17.04.2023 и доработал до конца года. Его взносы составят:

- 45 842 / 12 мес. * 8мес. + 45 842 / 12 мес. / 30дн. * 14дн. = 32 344,08 руб.

При этом:

- в первой части формулы считаются взносы за полные месяцы работы;

- во второй — взносы за дни работы в неполном месяце.

Рассмотрим другой пример.

ИП зарегистрировался 17.04.2023, а снят с учета 25.08.2023. Расчет фиксированных платежей ИП в 2023 году такой:

- 45 842 / 12 мес. * 3 мес. + 45 842 / 12 мес. / 30 дн. * 14дн. + 45 842 / 12 мес. / 31 дн. * 25 дн. = 16 324,02 руб.

Взносы 1%

Кроме фиксированных есть еще и переменные взносы — их уплата зависит от доходов предпринимателя. Когда его выручка составляет до 300 000 руб. включительно за календарный год, то ничего дополнительно перечислять не нужно. А вот когда доходы больше 300 000 руб., тогда дополнительно требуется заплатить 1% с превышения.

Подробнее Уплата ИП взносов с доходов свыше 300 т.р.

ИП за 2023 год получил доход 1 750 000 руб. Он должен не только перечислить взносы 45 842 руб., но также и 1% от дохода с превышения:

- (1 750 000 — 300 000) * 1% = 14 500 руб.

Взносы 1% от доходов свыше 300 000 руб. имеют ограничение — в 2023 году это 257 061 руб. Соответственно, ИП может перечислить в общем объеме не больше 302 903 руб. (45 842 + 257 061).

От каких именно доходов рассчитывается 1%? Все зависит от того, какой налоговый режим у ИП. База для исчисления взносов:

- общий режим — доходы, уменьшенные на профессиональные вычеты (сведения из 3-НДФЛ);

- УСН 6% — доходы (сведения из декларации по УСН);

- УСН 15% — доходы за вычетом расходов (сведения из декларации по УСН);

- ЕСХН — доходы за вычетом расходов (сведения из декларации по ЕСХН);

- ПСН — потенциальный к получению доход (сведения по патенту).

Правила определения базы для исчисления 1% взносов формально действовали до 2022 года. Однако налоговики уточнили, что они распространяются и на 2023 год (Письмо Минфина от 27.12.2022 N 03-15-05/128189).

Когда ИП не платит взносы

ИП платит взносы за себя на любом налоговом режиме (исключение — НПД). Но в некоторых ситуациях с предпринимателя снимается такая обязанность. К примеру, когда он:

- на военной службе;

- ухаживает за ребенком до 1,5 лет (в общем разрешено не больше 6 лет);

- ухаживает за инвалидом I гр. или ребенком-инвалидом, человеком старше 80 лет;

- проживает с супругом-военным на территориях, где нет возможности заниматься предпринимательством (в общем разрешено не больше 5 лет);

- проживает с супругом-дипломатом за рубежом (в общем разрешено не больше 5-ти лет).

Для законной неуплаты взносов за себя ИП должен передать в ИФНС подтверждающую документацию.

Подробнее Когда ИП имеет право не платить фиксированные страховые взносы?

Когда и куда ИП платит взносы

Фиксированные взносы ИП уплачиваются до 31.12. Но поскольку в 2023 году этот день приходится на выходной, срок сдвигается на рабочий день. То есть их надо заплатить не позже первого рабочего дня после новогодних праздников. Однако лучше перечислить платеж заранее во избежание проблем, например, технического характера со стороны банка.

При этом перечислять взносы можно как одной суммой, так и частями — здесь по датам ограничений нет. ИП может уплачивать взносы ежемесячно, ежеквартально, раз в полгода или в целом за год. Главное условие — соблюдение общего срока уплаты до 31.12.2023 (с учетом переноса).

Что касается процентных взносов, срок их перечисления — не позже 1 июля года после прошедшего налогового периода. Иными словами, не позже 03.07.2023 (срок перенесен из-за выходного) надо заплатить 1% с доходов больше 300 000 руб. за 2022 год и аналогично за 2023 год — не позже 01.07.2024.

Если ИП прекратил работу до окончания года, тогда взносы требуется перечислить в течение 15 календарных дней с даты снятия с учета в качестве ИП.

Взносы уплачиваются в ИФНС по месту регистрации ИП.

КБК по взносам ИП

В 2023 году из-за перехода на единый налоговый платеж (ЕНП) ИП может платить взносы:

- В составе ЕНП (новый метод) на КБК 18201061201010000510.

- Отдельными платежками (старый метод — действует до конца 2023 года). Для этого способа используются два КБК (за периоды с 2023 года):

- 18210202000011000160 — для фиксированного платежа;

- 18210203000011000160 — для процентного платежа.

Если надо заплатить взносы за периоды до 2023 года, например, 1% от доходов больше 300 000 руб. за 2022 год, при этом используется старый метод, тогда применяются КБК — 18210214010061005160 (на ОПС) и 18210214030081002160 (на ОМС).

Как оформить платежку в 1С:Бухгалтерия 8

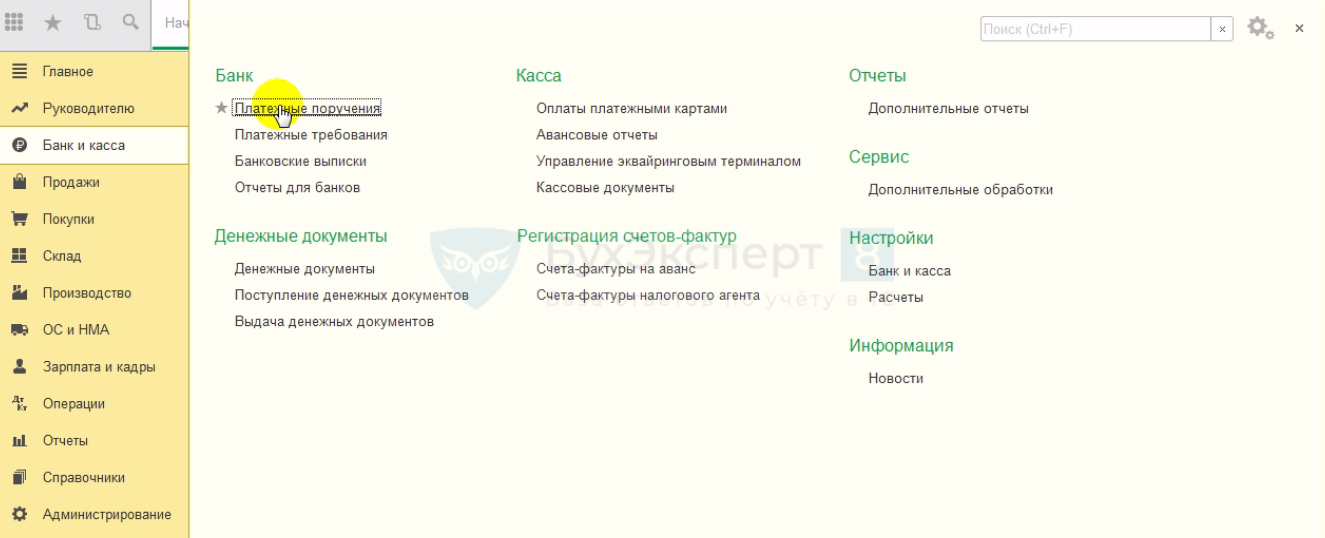

Чтобы оформить платежное поручение в 1С:Бухгалтерия 8 на уплату взносов ИП в рамках ЕНП, зайдите в меню Банк и касса, далее в раздел Банк и выберите Платежные поручения.

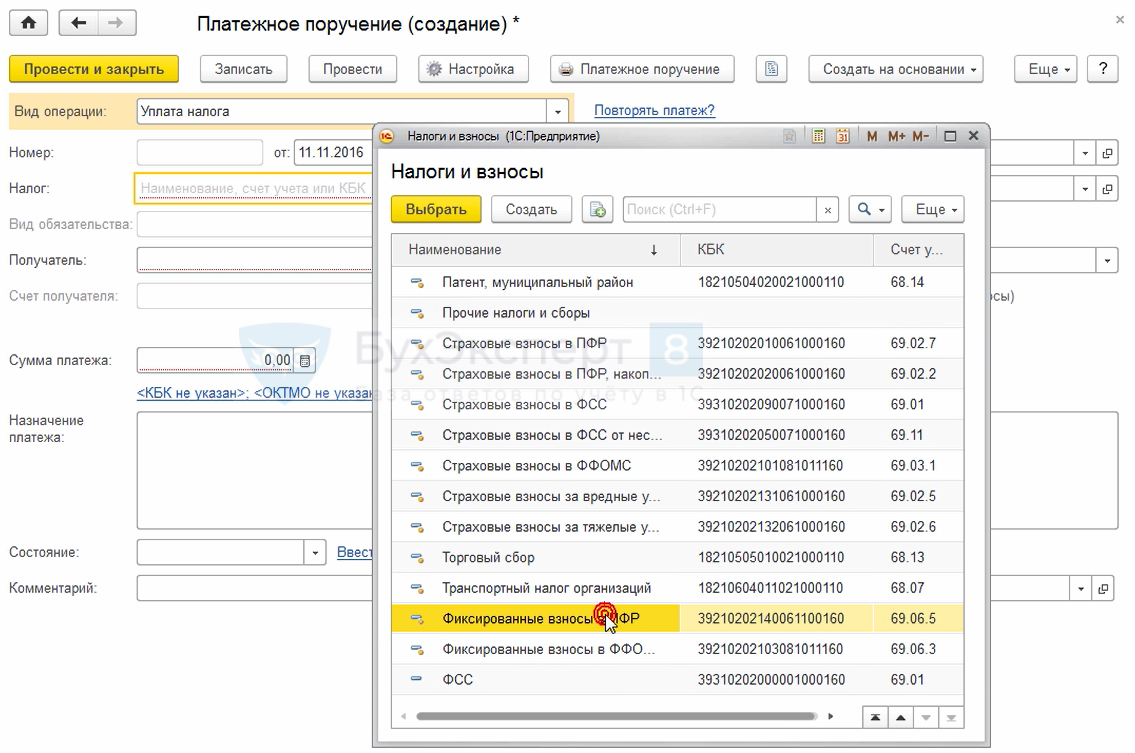

Нажмите кнопку Создать, выберите Вид операции — Уплата налога и затем в поле Налог выберите взносы для уплаты. Некоторые поля заполнятся автоматически, например, получатель. Другие заполните вручную, к примеру, сумму платежа.

Отчетность по взносам ИП

ИП не отчитывается в ИФНС по взносам за себя. Отчетность по взносам нужна, только если у него есть наемный персонал.

Также ИП не подает уведомление на уплату фиксированных взносов, которое сдается по иным бюджетным платежам с 2023 года. Сумма фиксированных взносов стандартна, а потому нет смысла уведомлять об этом.

См. также Какую отчетность сдают ИП на УСН в 2023 году

Ответственность за неуплату взносов

Если ИП вовремя не заплатит взносы, налоговая применит к нему штрафные санкции — 20% от неперечисленной суммы. Если же докажут, что неуплата была умышленная, тогда штраф увеличат вдвое — 40%.

С 01.01.2023 применяется новое правило (п. 4 ст. 122 НК РФ) — штраф не назначают, если у ИП имеется положительное сальдо единого налогового счета, которого достаточно для полной или частичной уплаты взносов. Такое сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

Также за каждый день просрочки начисляется пеня из расчета 1/300 ставки рефинансирования ЦБ.

Предприниматель пропустил на 93 дня срок уплаты фиксированных взносов за 2023 год. Ставка составляет 7,5%. Пеня будет:

45 842 * 1/300 * 7,5% * 93 = 1 065,83 руб.

Если ИФНС потребует ИП заплатить задолженность по страховым взносам, а он проигнорирует это требование, налоговики могут заблокировать расчетный счет предпринимателя. И разблокируют его только после того, когда задолженность будет погашена.

Запомните

- ИП платит взносы с момента регистрации до даты снятия с учета.

- Взносы ИП делятся на фиксированную и процентную части. Если работа не ведется, ИП платит только фиксированную часть. Если ведется — зависит от размера полученного дохода.

- Фиксированные взносы определяют на каждый год — в 2023 года они равны 45 842 руб. Если ИП был зарегистрирован неполный год, взносы считают пропорционально отработанному периоду.

- Процентные взносы считают как 1% с доходов, превышающих 300 000 руб. База для расчета зависит от режима налогообложения.

- ИП платит взносы в ИФНС по месту регистрации.

- Срок перечисления фиксированных взносов — до 31 декабря текущего года, процентной части — до 1 июля года после отчетного.

- Отчетность по взносам за себя ИП не подает.

- При неуплате взносов ИП штрафуют на 20% от суммы неуплаченных взносов, а если докажут, что их не заплатили умышленно — на 40%.

- Если у ИП есть положительное сальдо на ЕНС, и его достаточно для уплаты взносов, то штраф не назначают. Это сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

- При неуплате взносов начисляется пеня из расчета 1/300 ставки рефинансирования.

- Если ИП не выполнит требование ИФНС по уплате взносов, инспекторы заблокируют расчетный счет предпринимателя до погашения задолженности.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте!

Если перечислять фиксированные страховые взносы ИП за себя равномерно в течение года, например поквартально, можно уменьшить размер авансового платежа налога УСН 6% в квартале, когда была произведена уплата (в 1, 2 и 3) или только в 4 квартале, так как налоговая 31.12.2023 г. спишет эту сумму?

Здравствуйте!

Срок уплаты СВ за 2023 — 09.01.2024 и 01.07.2024.

Если ничего не делать, то уменьшить на эти СВ, даже если они уплачены в 2023, можно УСН в 1 кв 2024 и в 3 кв 2024 т.е. по сроку платежа.

Если хотите досрочно в 2023 заплатить и в 2023-м же уменьшить УСН, то надо подавать Заявление о зачете переплаты.

Его надо подать до окончания квартала, в котором нужен зачет СВ в счет УСН. Например, за 2 кв — не позднее 30.06.2023. Оптимально за несколько дней, чтобы Заявление успели обработать и не было отказа со стороны ИФНС.

И сохранить эту переплаты в сальдо ЕНС до 09.01.2024 и до 01.07.2024. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

В каком периоде можно уменьшить сумму налога (УСН 6%) при уплате 1% свыше 300000 рублей, в квартале когда произведена уплата или во втором квартале 2024 г., так как срок уплаты налога до 1.07.2024 г., значит день зачета налога 30.06.2024 г.? Или же если 1% платить в течение 2023 г., так как уже есть превышение, можно ли зачесть в том квартале, когда была произведена уплата?

Уменьшить УСН можно только на начисленные взносы.

Если доход уже превысил 300 тыс., например, во 2-м кв 2023. Можно досрочно уплатить СВ за 2023, срок у которых 01.07.2024.

Подать Заявление о зачете переплаты до окончания 2 кв.

Тогда можно досрочно зачесть. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

09.01.2023 г. уплачены страховые взносы за себя и с превышения 1% за 2022 год. Можно было их учесть в 1 квартале 2023 года или тоже нужно подавать заявление о зачете?

И еще подскажите пожалуйста на какой КБК платить СВ и УСН 18201061201010000510 или 18210501011011000110, если принято решение в 2023 году платить платежками без подачи уведомлений?

Страховые взносы за себя и с превышения 1% за 2022 год — спок уплаты по ним 03.07.2023.

Если надо досрочно учесть, то надо подавать Заявление о зачете в 1кв или во 2 кв 2023.

Если его не подавать вообще, то автоматически взносы учтутся по итогам 3 кв 2023.

Подробно здесь

Как ИП и организации уменьшать УСН на страховые взносы с 2023 в 1С Бухгалтерия

.

Добрый день! В марте 2023 заплатила 1/3 стоимости патента ( их три у нас), в июне заплатила 1% с превышения и в ноябре фиксированные СВ. Вопрос — на все эти перечисления нужно было делать Операцию по ЕНС? Как потом уменьшить налог на ПСН?

Здравствуйте!

На текущий момент алгоритм такой

Уменьшение УСН (доходы) и ПСН на страховые взносы ИП, независимо от уплаты в 2023 году в 1С

Операции по ЕНС делать не спешим.

Спасибо за ответ.