Добрый день

В организации произошел выход 2 участников в 2025 году. Им будет выплачена стоимость доли в 2026 году. Как это отражается в ЗУП? только в части НДФЛ?какие ставки применять?

в ЗУП следует отразить только данные о доходе и НДФЛ документом Операция учета НДФЛ? или можно использовать Начисление прочих доходов, для автоматического начисления НДФЛ?

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

1. По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

Выплата действительной стоимости доли не облагается НДФЛ при одновременном соблюдении следующих условий (п. 17.2 ст. 217 НК РФ):

— стоимость доли выплачивается участнику-резиденту;

— доля принадлежала участнику более 5 лет;

— действительная стоимость доли не превышает 50 млн руб. Это ограничение установлено с 01.01.2025 и применяется к доходам, полученным с этой даты (письмо Минфина России от 28.12.2024 № 03-04-05/133665). До этой даты ограничения по сумме не было.

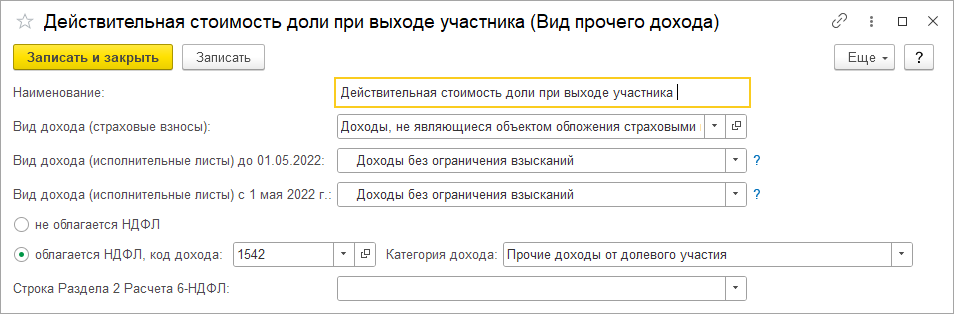

Действительная стоимость доли, не превышающая номинальную с 2025 года , облагается НДФЛ как доходы от реализации (отчуждения) долей участия в УК, и формирует отдельную налоговую базу по НДФЛ.

НДФЛ исчисляется:

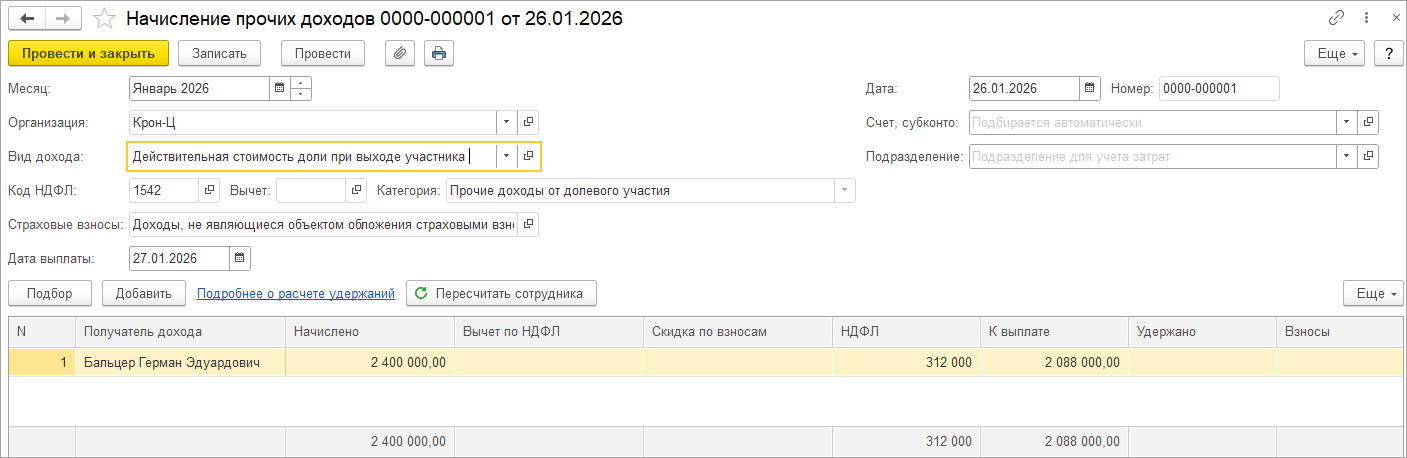

— по ставке 13%, если указанная сумма за год не превышает 2,4 млн руб.

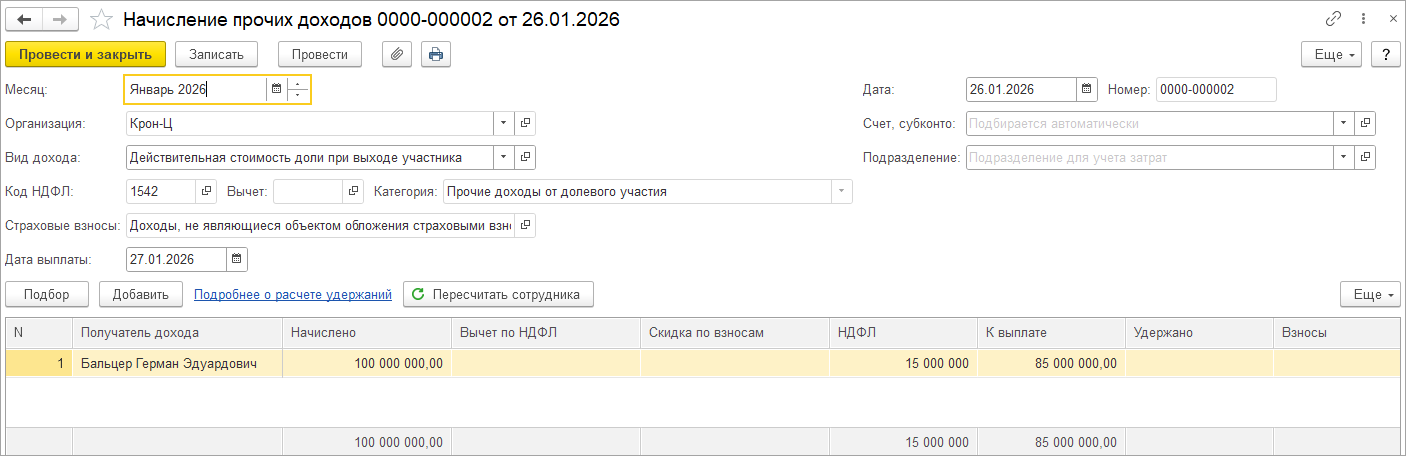

— Если сумма дохода будет больше 2,4 млн.руб. , то налог составит 312 тыс. руб. плюс 15% от суммы превышения (п. 1.1 ст. 224, п. 1.1 ст. 225 НК РФ).

Данный доход отражается в учете по НДФЛ с кодом 1540.

Также Вам может быть интересно: Действительная стоимость доли: расчет и налогообложение

2. Для отражения в ЗУП можем использовать документ Начисление прочих доходов: Учет незарплатных доходов в ЗУП 3.1

На сколько я понимаю, с 2026 года произошли изменения и ваши выше разъяснения потеряли актуальность

НДФЛ с доходов при выходе из организации: разбираем ключевые моменты

Мне непонятно каким образом отобразить в ЗУП доход и налог с него.

в ЗУП есть 2 документа: «Начисление прочих доходов» который в дальнейшем дает проводки, а есть «Операция учета НДФЛ».

Какой документ использовать и как заполнить данные, желательно с примерами

Действительная стоимость больше номинальной и составляет например 70 млн

Здравствуйте!

Да, Вы правы, действительно, у нас прошел семинар, на котором были озвучены изменения с 01.01.2026. Приношу извинения 🙏🌷

В ЗУП использование документа Начисление прочих доходов удобнее тем, что в данном документе рассчитывается сумма которую нужно будет выплатить.

Для того чтобы воспользоваться начислением прочих доходов:

— сначала создадим вид прочего дохода:

— заполним документ Начисление прочих доходов, при этом сумма до 2400000 облагается по ставке 13%, а свыше этой суммы по ставке 15%.

Например, если для наглядности разделить начисление прочих доходов в пределах 2400000 руб и свыше этой суммы:

В результате проведения данного документа будет отражен доход, исчисленный и удержанный НДФЛ, а также сформированы проводки.

При этом данный доход не попадет в зарплатные отчеты (полный свод, расчетный листок и др.), т.к. прочие доходы не относятся к зарплатным доходам. Поэтому для прочих доходов используем отчет Незарплатные доходы Отчет по незарплатным доходам в ЗУП 3.1

При использовании документа Операция учета НДФЛ нужно будет вручную заполнить Доход, исчисленный и удержанный НДФЛ. Сумму к выплате на стороне БП нужно будет высчитать самостоятельно.

Но в целом результат отражения будет одинаковым при использовании документа Начисление прочих доходов и документа Операция учета НДФЛ . В данном случае доход и НДФЛ отражаем для того чтобы в дальнейшем правильно заполнить 6-НДФЛ. Поэтому можете сами выбрать использование какого документа для Вас предпочтительнее.

Если нужно еще что-то уточнить, пишите, будем разбираться дальше.

Здравствуйте!

спасибо за развернутый ответ.

Осталось только прояснить в какую строку раздела 2 расчета 6 НДФЛ попадает данная выплата? строка 110?

Это поле мы сейчас не заполняем. Значение этого поля использовалось ранее при заполнении старой формы 6-НДФЛ. Поэтому не заполняйте.

Спасибо