В феврале сотруднице выплатили аванс за февраль, оказалось ошибочно, потому как она попала в больницу, больничный «пришёл» в конце февраля, когда узнали, что она не работала в феврале…Выплата произошла аванса, но после получения больничного, естественно, табель рабочего времени откорректировали… Далее последовали ещё два больничных, в конце марта — 29.03.2026 г. она умерла. Вопрос: надо ли начислить страховые взносы на аванс? Он выплачен, но не заработан… Она должна организации, но руководитель говорит, что надо начислить материальную помощь, чтобы покрыть её долг…

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Увольнение по смерти сотрудника

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (5)

Комментарии закрыты.

Похожие вопросы

- Выплата начисления Добрый день. Возник такой вопрос Имеется надбавка за стаж, которая выплачивается в конце года. 1. Имеем ли мы право начислить…

- НДФЛ вычеты аванс за февраль 2023 Добрый вечер! Помогите разобраться, пожалуйста. Сотрудник принес заявление на вычеты в конце января2023г. Заявление мы обработали, завели в базу после…

- Оплата перерывов на кормление Добрый день! Сотрудница вышла досрочно на работу - неполная рабочая неделя, Оклад(по часам). Сделали для нее график. Отработала она в…

- 6-НДФЛ Добрый день! Помогите, пожалуйста, совсем запуталась. Сотрудница до мая 2023г. была резидентом. В июне успели начислить аванс и отпуск, сумма=…

Статьи по этой теме

- Как зачесть оплату залоговой стоимости в счет выполненных услуг? Предоставляем услуги по вывозу мусора, выставляем счета и на их основании идет реализация. Первый счет клиенту выставляем с залоговой стоимостью…

- Почему не формируется себестоимость при выпуске продукции в 1С? Не формируется себестоимость при выпуске продукции, подскажите, в чем может быть причина? Что нужно установить в УП? В ПРОФ версии…

- Корректируем РСВ за несколько периодов - в каком порядке отправлять "уточненки"? Перед сдачей годового РСВ нам необходимо отправить три корректировочных отчета (за 1-й квартал, полугодие и 9 месяцев). Нужно соблюдать какую-то…

- Как в 1С не начислять аванс сотруднице в декрете? Сотрудница находится в отпуске по беременности и родам. Больничный лист по этому событию в 1С проведен. Однако аванс сотруднице начисляется.…

Здравствуйте!

Смоделировала в демобазе ЗУП похожую ситуацию.

1. Т.к. у сотрудницы в феврале пошло начисление аванса, но не было начисление зарплаты, то скорее всего возникла ошибка, если зарплата за месяц меньше аванса. В результате в учете НДФЛ остается завышенная сумма дохода и налога. Суммы дохода и НДФЛ в учете по НДФЛ оказываются больше чем в бухгалтерском учете и отчетах по зарплате. Поэтому предлагаю сначала проверить и исправить ошибку, когда зарплата за месяц меньше аванса. Если ошибку не исправить, то она будет портить учет и мешать в дальнейшем. Как обнаружить ошибку и исправить рассказываем в статье (можно использовать способ 3 из статьи с двумя с техническим начислением): Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса

В результате должно получится так:

2. Начисления за февраль должны облагаться взносами в полном объеме, так как на последний день учетного месяца в феврале сотрудница все еще работал в организации.

Но сложность в том, что фактически у сотрудницы нет начисленной зарплаты в феврале, т.к. она была на больничном. Есть только выплата аванса и может быть начисление б/л за первые 3 дня болезни.

— Можно рассмотреть вариант начислить материальную помощь за февраль задним числом и обложить ее полностью НДФЛ, тогда долг по сотруднице закроется.

— Далее можно сформировать техническую ведомость в кассу, чтобы закрыть пересортицу по документам-основания ( по кнопке Подбор добавить сотрудника, при этом сумма к выплате и НДФЛ — ноль, но внутри закрывается пересортица — это можно увидеть нажав на кнопку «Изменить зарплату»):

Если что-то не будет получаться или нужно уточнить, пишите, прикладывайте скриншоты, будем разбираться 🌺

Добрый день, Марина! Спасибо за ответ. Только я не могу задним числом в феврале что-то править… Организация крупная, 26 обособленных подразделений, 1 квартал закрыли для исправлений… Возможно ли это сделать апрелем? Исправить начисления за первую половину февраля — нет такой «клавиши». Сторнировать весь документ, а это 150 человек…Много квартальной отчетности уже сдано… А можно сторнировать документ только не весь, а с одной фамилией?

Погасить задолженность перед организацией хотят выдав премию за 1 квартал.

Начислять-то я буду в апреле, когда придут родственники. Задолженности не будет, а вот с полученного аванса февраля надо начислить страховые взносы, согласна, деньги получены. Но начислить их документом можно «»Операцией учета взносов»? И дата получения дохода будет все равно февраль или всё же апрель? Ведь с премии и компенсации за неотг. отпуск никаких налогов браться не должно… А скажите, пожалуйста, когда должен был перерасчитаться февраль, когда получили больничный лист? В нем появилась закладка «перерасчет прошлого периода», только там пусто… Больничный «пришел» 6 марта, больничными занимается отдельный человек, потому и конкретно что произошло и почему не пересчиталось не пойму…Если всё же не февралем, то что надо сделать?

Здравствуйте!

1. Для исправления ошибки, когда зарплата за месяц меньше аванса предлагаю использовать способ 3 из статьи с двумя с техническим начислением Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса В этом случае не нужно исправить начисление за первую половину февраля.

2. Сотрудница умерла 29.03.2026 г. Поэтому, если мы начислим премию за 1 квартал в апреле, то обложение премии изменится:

— премия не будет облагаться НДФЛ, т.к. согласно письма Минфина РФ от 6 октября 2016 г. N 03-04-05/58142: «…у организации-работодателя не возникает обязанности налогового агента по удержанию налога на доходы физических лиц с сумм вознаграждения, начисленного работнику, который умер, а также с указанных сумм при их выплате в установленном порядке членам его семьи.» Поэтому получится, что взаиморасчеты ровно не закроются, т.к. премия не облагается НДФЛ (или премию начислять в меньшей сумме за минусом НДФЛ, иначе останется сумма к выплате)

— премия не будет облагаться страховыми взносами, т.к. согласно письма Минфина от 22 августа 2017 г. N 03-15-07/53912 суммы выплат и иных вознаграждений, начисленные до даты смерти работника, т.е. когда он являлся застрахованным лицом по обязательному социальному страхованию, признаются объектом обложения страховыми взносами как выплаты в рамках трудовых отношений

Подробно об этом можно посмотреть здесь: Увольнение в связи со смертью работника в ЗУП 3.1

Если мы начисляем премию в апреле, которая не будет облагаться НДФЛ, то у нас останется излишне удержанный НДФЛ, т.к. аванс мы выплатили и НДФЛ с него удержали, поэтому у нас дохода не будет по авансу, но остается ведомость на выплату, т.к. выплата фактически прошла и излишне удержанный НДФЛ, который мы не можем вернут, т.к.сотрудница умерла.

Т.е. начисление премии можно провести в апреле, но тогда налогообложение будет другим и взаиморасчеты так легко не закроются. Как закрыть хвосты по излишне удержанному НДФЛ рассказываем в статье: Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты»

3. По вопросу: «А скажите, пожалуйста, когда должен был перерасчитаться февраль, когда получили больничный лист? В нем появилась закладка «перерасчет прошлого периода», только там пусто… Больничный «пришел» 6 марта, больничными занимается отдельный человек, потому и конкретно что произошло и почему не пересчиталось не пойму…Если всё же не февралем, то что надо сделать?»

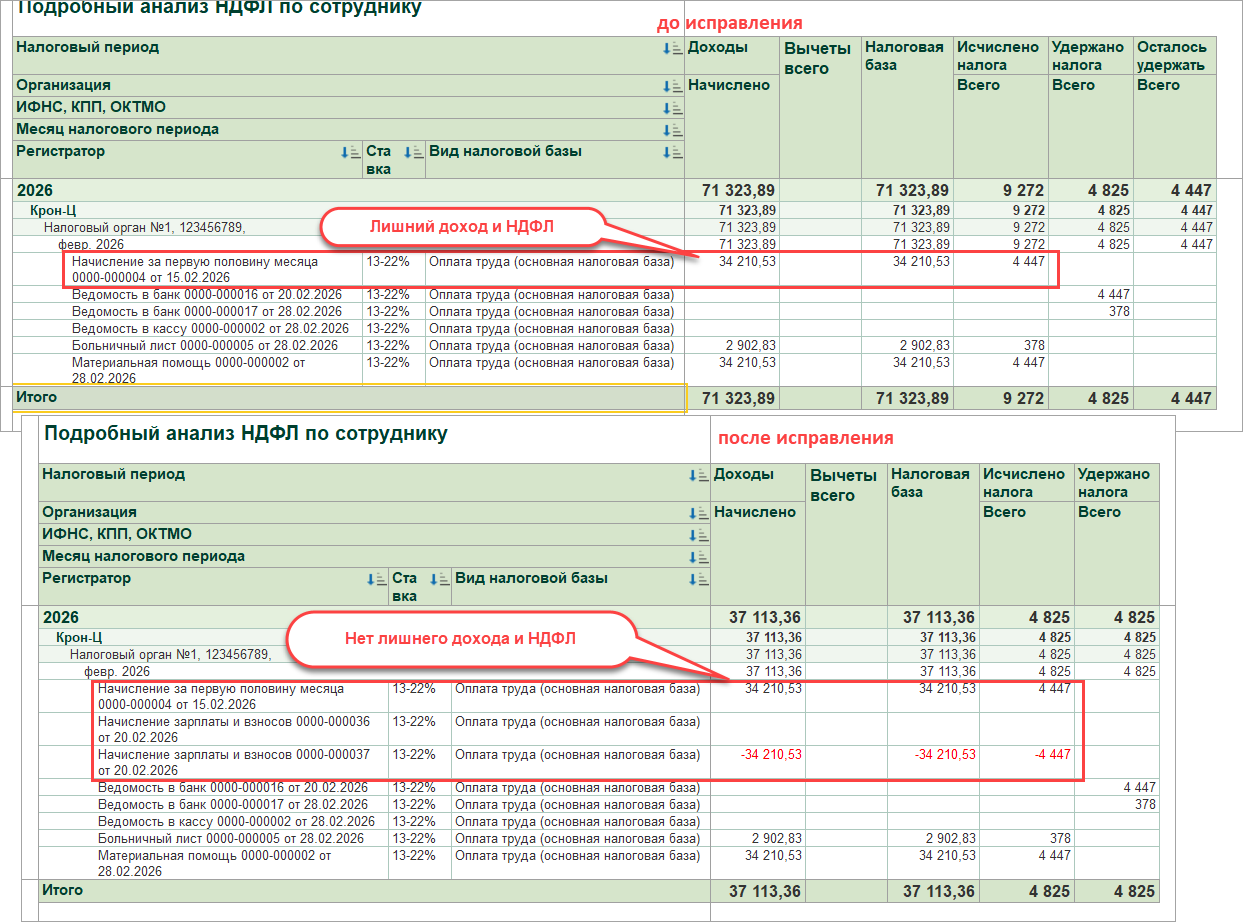

Дело в том, что в феврале не было начисления зарплаты верно? Был начислен только аванс. Но у нас аванс не будет сторнироваться в больничном. У нас в расчетном листке за февраль у сотрудницы 0 дохода. Доход завис только в учете НДФЛ (мы это видим в подробном анализе) Т.е. возникла ошибка, когда зарплата за месяц меньше аванса, для исправления которой будем использовать способ 3 из статьи с двумя с техническим начислением (подробно, как это сделать смотрите в статье по ссылке выше). Мы для исправления создаем в феврале два технических начисления з/платы (на одну и туже сумма аванса и НДФЛ с него с +/-) Например:

После исправления ошибки у нас не только в РЛ (расчетном листке), но и в подробном анализе НДФЛ не будет отражаться доход по авансу.

Здравствуйте!

Спасибо большое за ответы. Уволили сегодня, аванс февраля скомпенсировала материальной помощью в сумме аванса, как в первом ответе, чтобы обложилось страховыми взносами.

Ну, а далее премия и всё остальное в документе увольнения по статье — всё без налогов. Спасибо!