Добрый день!

ООО на ОСНО. Зарплата и управление персоналом, редакция 3.1 (3.1.31.67).

Заключили договор на ДМС на год с 10.03.2025 по 09.03.2026

Общая страховая премия уплачивается путем перечисления денежных средств на расчетный счет Страховщика в следующем порядке:

— первый взнос в размере 1 225 632,91 (Один миллион двести двадцать пять тысяч шестьсот тридцать два) рубля 91 копейка в срок до «01» апреля 2025 г. за период с 10.03.2025 по 31.05.2025;

— второй взнос в размере 1 358 532,33 (Один миллион триста пятьдесят восемь тысяч пятьсот тридцать два) рубля 33 копейки в срок до «15» июля 2025 г. за период с 01.06.2025 по 31.08.2025;

— третий взнос в размере 1 343 766,24 (Один миллион триста сорок три тысячи семьсот шестьдесят шесть) рублей 24 копейки в срок до «15» октября 2025 г. за период с 01.09.2025 по 30.11.2025;

— четвертый взнос в размере 1 461 899,52 (Один миллион четыреста шестьдесят одна тысяча восемьсот девяносто девять) рублей 52 копейки в срок «15» февраля 2026 г. за период с 01.12.2025 по 09.03.2026

Общая сумма страховой премии сотрудника 25800 руб.

Рассрочка

с 10.03.2025 по 31.05.2025 — 5 866,85

с 01.06.2025 по 31.08.2025 — 6 503,01

с 01.09.2025 по 30.11.2025 — 6 432,33

с 01.12.2025 по 09.03.2026 — 6 997,81

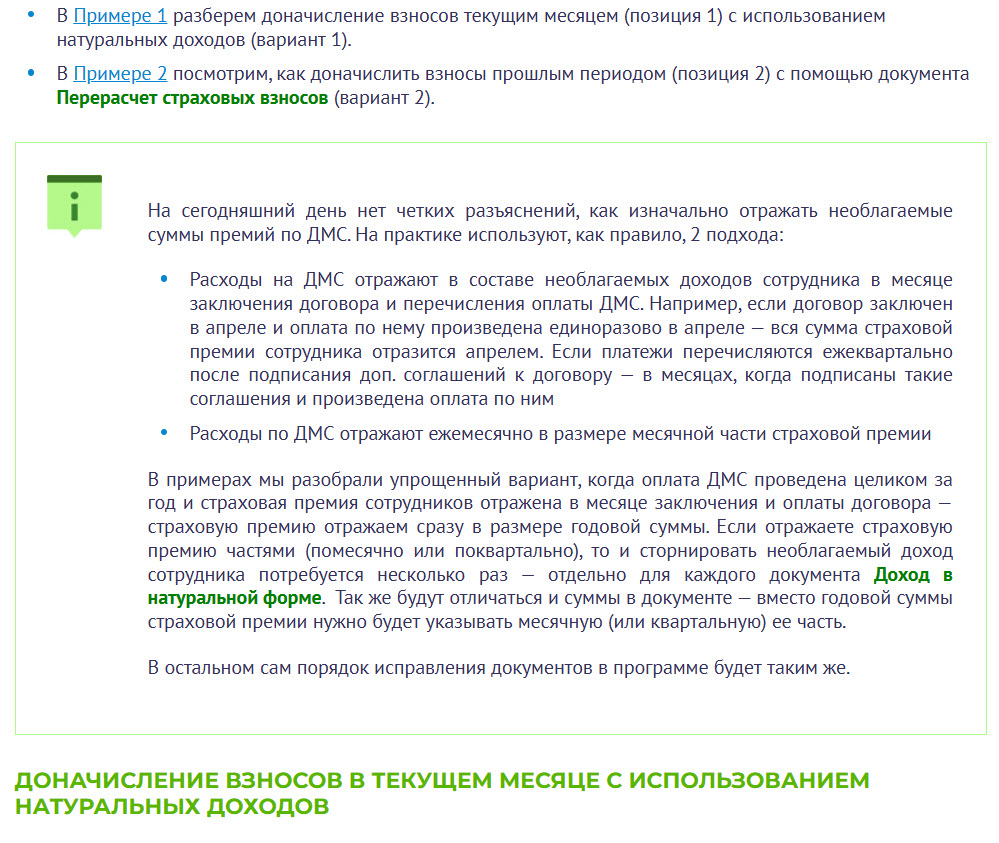

Принято решение по сотрудникам регистрировать натуральной доход в размере страховой премии ДМС со сроком год и более, не облагаемой взносами.

Вопрос:

1) В каком периоде и в какой сумме правильно отразить натуральный доход сотрудников?

Сотрудник увольняется 20.03.2025

Принято решение доначислять страховые взносы на сумму страховой премии работника в месяце увольнения.

Вопрос:

2) Как правильно отразить в 1С премию по уволенному сотруднику, если дата увольнения раньше, чем дата открепления от страхования?

3) Как правильно доначислить страховые взносы в месяце увольнения?

По условиям Договора:

— При досрочном прекращении страхования в отношении части Застрахованных лиц, расчет части страховой премии, подлежащей возврату Страхователю, производится исходя из фактически поступившей по Договору суммы страховой премии за Застрахованных лиц, в отношении которых прекращается Договор, за вычетом приходящейся на указанных Застрахованных лиц части страховой премии, рассчитанной пропорционально времени, в течение которого действовало страхование в отношении данных Застрахованных лиц.

— Страхование в отношении отдельного Застрахованного лица прекращается с даты, указанной Страхователем в Списке Застрахованных лиц, в отношении которых прекращается страхование (Приложение 6.1 к настоящему Договору), но не ранее даты получения Страховщиком соответствующего Списка Застрахованных лиц, в отношении которых прекращается страхование (Приложение 6.1. к настоящему Договору).

— Дополнительные соглашения оформляются 1 раз в квартал путем заключения Сторонами Дополнительных соглашений об изменении численности Застрахованных лиц.

Заранее благодарю за оперативный и подробный ответ!

Здравствуйте! Мы получили Ваш вопрос! Куратор займется подготовкой ответа для Вас в понедельник. Если вопрос срочный и не терпит отлагательства, напишите об этом в комментарии. В этом случае постараемся ответить оперативно!

По теме Вашего вопроса на нашем сайте есть статья, посмотрите, пожалуйста Сотрудник с ДМС увольняется — как доначислить взносы

К сожалению, статья «Сотрудник с ДМС увольняется — как доначислить» взносы не раскрывает ответ на мой вопрос: Как доначислить взносы в месяце увольнения сотрудника, если открепление происходит позже даты увольнения?

Вопросы к автору публикации:

1) Почему на скриншоте создание начисления «ДМС менее года» с назначением Доход в натуральной форме в настройках прописано, что учитывается в расходах на оплату труда?

2) Почему регистрируя натуральный доход в месяце увольнения, вы облагаете взносами сумму страховой премии сотрудника за год, а не за период с апреля по сентябрь?

Здравствуйте!

По пункту 1. В данном случае мы начисляем натуральный доход, а он не дает проводку на 70 счет, поэтому данная настройка на учет по налогу на прибыль не повлияет.

По пункту 2. В публикации по ссылке — Сотрудник с ДМС увольняется — как доначислить взносы рассматривается два варианта: первый мы перерасчет отражаем в текущем периоде, а во втором — в прошлом. Поэтому идет такая разница

Здравствуйте!

Суть вопроса не в способе начисления взносов, а в сумме подлежащей обложению.

Сотрудник Лосев Л.М. увольняется 25 сентября и его открепляют от договора ДМС в день увольнения. В результате срок действия договора по Лосеву Л.М. становится менее года.

Сотрудник Зайцев М.Л. увольняется 25 сентября и его открепляют от договора ДМС в день увольнения. В результате срок действия договора по Зайцеву М.Л. становится менее года.

Почему в статье облагается взносами общая сумма страховой премии за год с 30.04.2023 по 29.04.2023 – 5700 руб.,

а не рассчитанная пропорционально периоду действия Договора с 30.04.2023 по 25.09.2023.?

Почему автор публикует некорректную настройку начисления «Стоимость ДМС со сроком менее года» , понимая что натуральный доход не дает проводку на 70 счет и настройка «Учитывается в расходах на оплату труда по статье» не повлияет на учет по налогу на прибыль?

По методологии учета понятно, а вот скиншоты вызывают сомнение в правильности учета.

Добрый день! В публикации скриншот скорректируем.

В Письме Минфина от 07.12.2022 N 03-15-06/120021 сказано:

«Если же работник увольняется, и договор ДМС такого застрахованного лица прекращается, и срок его становится меньше года в этом случае, то организации следует произвести доначисление страховых взносов на платежи по такому договору и представить уточненные расчеты по страховым взносам за соответствующие отчетные периоды.»

Т.е. тут не указано, что нужно производить доначисление по пропорции.

Здравствуйте!

Согласно письму Минфина от 07.12.2022 N 03-15-06/120021, организации следует произвести доначисление страховых взносов в случае прекращения договора ДМС уволенного сотрудника. Срок действия договора ДМС в данном случае изменится. Платеж на сумму страховой премии по такому договору тоже изменится 5700 / 365 * количество дней действия договора с даты заключения по дату увольнения. Уволенный не пользуется ДМС после увольнения. Почему вы облагаете взносами платеж на сумму страховой премии за год?

Здравствуйте! Вы закрыли свой вопрос. Разобрались самостоятельно или случайно закрыли?

Я не закрывала вопрос, только оставила комментарии на ваше сообщение.

Спасибо за пояснение. Куратор займется подготовкой ответа для Вас в понедельник. Если вопрос срочный и не терпит отлагательства, напишите.

Здравствуйте!

Сколько времени по регламенту готовится ответ на вопрос?

Здравствуйте! По регламенту ответов на вопросы — Регламент ответов на вопросы Бухэксперт

ответ дается в течение 60 часов.

Обратите внимание, что мы не аудиторы и не отвечаем на вопросы по законодательству, но куратор может выразить свое мнение по учету в конкретной ситуации для выработки дальнейшего самостоятельного решения

Для внесения изменений в статью нужно время.

Уточните, пожалуйста, у Вас получилось отразить начисление страховых взносов?

10.03.2025 мой вопрос был взят в работу. 20.03.2025 увольняется сотрудник. Когда ждать ответа?

Добрый день!

ООО на ОСНО. Зарплата и управление персоналом, редакция 3.1 (3.1.31.67).

Заключили договор на ДМС на год с 10.03.2025 по 09.03.2026

Общая страховая премия уплачивается путем перечисления денежных средств на расчетный счет Страховщика в следующем порядке:

— первый взнос в размере 1 225 632,91 (Один миллион двести двадцать пять тысяч шестьсот тридцать два) рубля 91 копейка в срок до «01» апреля 2025 г. за период с 10.03.2025 по 31.05.2025;

— второй взнос в размере 1 358 532,33 (Один миллион триста пятьдесят восемь тысяч пятьсот тридцать два) рубля 33 копейки в срок до «15» июля 2025 г. за период с 01.06.2025 по 31.08.2025;

— третий взнос в размере 1 343 766,24 (Один миллион триста сорок три тысячи семьсот шестьдесят шесть) рублей 24 копейки в срок до «15» октября 2025 г. за период с 01.09.2025 по 30.11.2025;

— четвертый взнос в размере 1 461 899,52 (Один миллион четыреста шестьдесят одна тысяча восемьсот девяносто девять) рублей 52 копейки в срок «15» февраля 2026 г. за период с 01.12.2025 по 09.03.2026

Общая сумма страховой премии сотрудника 25800 руб.

Рассрочка

с 10.03.2025 по 31.05.2025 — 5 866,85

с 01.06.2025 по 31.08.2025 — 6 503,01

с 01.09.2025 по 30.11.2025 — 6 432,33

с 01.12.2025 по 09.03.2026 — 6 997,81

Принято решение по сотрудникам регистрировать натуральной доход в размере страховой премии ДМС со сроком год и более, не облагаемой взносами.

Вопрос:

1) В каком периоде и в какой сумме правильно отразить натуральный доход сотрудников?

Сотрудник увольняется 20.03.2025

Принято решение доначислять страховые взносы на сумму страховой премии работника в месяце увольнения.

Вопрос:

2) Как правильно отразить в 1С премию по уволенному сотруднику, если дата увольнения раньше, чем дата открепления от страхования?

3) Как правильно доначислить страховые взносы в месяце увольнения?

По условиям Договора:

— При досрочном прекращении страхования в отношении части Застрахованных лиц, расчет части страховой премии, подлежащей возврату Страхователю, производится исходя из фактически поступившей по Договору суммы страховой премии за Застрахованных лиц, в отношении которых прекращается Договор, за вычетом приходящейся на указанных Застрахованных лиц части страховой премии, рассчитанной пропорционально времени, в течение которого действовало страхование в отношении данных Застрахованных лиц.

— Страхование в отношении отдельного Застрахованного лица прекращается с даты, указанной Страхователем в Списке Застрахованных лиц, в отношении которых прекращается страхование (Приложение 6.1 к настоящему Договору), но не ранее даты получения Страховщиком соответствующего Списка Застрахованных лиц, в отношении которых прекращается страхование (Приложение 6.1. к настоящему Договору).

— Дополнительные соглашения оформляются 1 раз в квартал путем заключения Сторонами Дополнительных соглашений об изменении численности Застрахованных лиц.

Заранее благодарю за оперативный и подробный ответ!

Как коммерческие подписчики, мы платим не за отсылки на статьи, а за ответы на заданные вопросы.

Здесь имелось в виду, что если доначисление страховых взносов отражается в текущем месяце, то оно идет по алгоритму, указанному в пункте «Доначисление взносов в текущем месяце с использованием натуральных доходов» публикации — Сотрудник с ДМС увольняется — как доначислить взносы

Подготовьте, пожалуйста, ответ на мой вопрос.

Добрый день! К сожалению, не нахожу расчет по пропорции в Письме Минфина России от 07.12.2022 N 03-15-06/120021:

Также есть Письмо Минфина России от 07.12.2022 N 03-15-06/120021:

Т.е. везде идет ссылка на тот факт, что ранее у нас было освобождение от уплаты страховых взносов, т.к. у нас договор действовал год и сотрудник работал. А сейчас обстоятельства изменились и мы на эту сумму должны доначислить страховые взносы.

Про перерасчет по пропорции речи нет. Но если он есть и по ДМС вернется часть суммы, т.е. страховая премия уменьшится, то можно показать её. Но есть риск, что ФНС доначислит взносы, этот момент необходимо уточнять, т.к. трактовки могут быть разные.

Здравствуйте!

Согласна, везде идет ссылка на тот факт, что ранее у нас было освобождение от уплаты страховых взносов, т.к. у нас договор действовал год и сотрудник работал. А сейчас обстоятельства изменились и нигде не указано, что мы на эту сумму должны доначислить страховые взносы. В письмах Минфина организация обязана произвести доначисление страховых взносов на суммы платежей (взносов) по договору ДМС уволенного работника. При откреплении от ДМС заключается Дополнительное соглашение к Договору с изменением срока действия договора и суммы страховой премии на период действия Договора.

Просьба проработать этот вопрос основательно и внести правки в публикацию.

Добрый день! Я поставлю вопрос на контроль. Посмотрим, может быть удастся найти какую-то законодательную практику по применению этих писем или комментарии. Тогда можно будет дать ссылки на них.

Добрый день!

Натуральный доход по полису ДМС со сроком год и более, необлагаемый НДФЛ и взносами отражается в программе в месяц начисления страховой премии. В сумме, уплаченной по каждому сотруднику.

Дата увольнения 20.03.25, а дата открепления?

1. Регистрируем доход документом «Доход в натуральной форме». Документ вводим месяцем увольнения.

2. Пересчитаем взносы. Это можно сделать несколькими способами:

— в документе «Перерасчет страховых взносов», создав его месяцем увольнения

— в документе «Увольнение», перевыбрав сотрудника, или нажав на кнопку по перерасчету среднего заработка.

Если ранее по сотруднику регистрировали натуральный доход по полису ДМС со сроком год и более, необлагаемый НДФЛ и взносами – теперь потребуется его сторнировать. Это нужно, чтобы общая сумма доходов работника и размер необлагаемых выплат ошибочно не завышались в РСВ. Сторнировать доход можно одним их двух способов:

— Если в исходном документе «Доход в натуральной форме» несколько работников и сторнировать доход нужно не для всех сотрудников – через ввод документа исправления.

— Если в исходном документе «Доход в натуральной форме» работник один – документом «Сторнирование начислений».

Доначисленные взносы будут отражены в бухучете месяцем увольнения. В документе «Отражение зарплаты в бухучете» за этот месяц будут заполнены строки на сумму доначисленных взносов.

Здравствуйте!

Вы не ответили на мой вопрос.

1) «Натуральный доход по полису ДМС со сроком год и более, необлагаемый НДФЛ и взносами отражается в программе в месяц начисления страховой премии. В сумме, уплаченной по каждому сотруднику.»

Общая страховая премия уплачивается путем перечисления денежных средств на расчетный счет Страховщика в следующем порядке:

— первый взнос в размере 1 225 632,91 (Один миллион двести двадцать пять тысяч шестьсот тридцать два) рубля 91 копейка в срок до «01» апреля 2025 г. за период с 10.03.2025 по 31.05.2025;

— второй взнос в размере 1 358 532,33 (Один миллион триста пятьдесят восемь тысяч пятьсот тридцать два) рубля 33 копейки в срок до «15» июля 2025 г. за период с 01.06.2025 по 31.08.2025;

— третий взнос в размере 1 343 766,24 (Один миллион триста сорок три тысячи семьсот шестьдесят шесть) рублей 24 копейки в срок до «15» октября 2025 г. за период с 01.09.2025 по 30.11.2025;

— четвертый взнос в размере 1 461 899,52 (Один миллион четыреста шестьдесят одна тысяча восемьсот девяносто девять) рублей 52 копейки в срок «15» февраля 2026 г. за период с 01.12.2025 по 09.03.2026

Общая сумма страховой премии сотрудника 25800 руб.

Рассрочка

с 10.03.2025 по 31.05.2025 — 5 866,85

с 01.06.2025 по 31.08.2025 — 6 503,01

с 01.09.2025 по 30.11.2025 — 6 432,33

с 01.12.2025 по 09.03.2026 — 6 997,81

Принято решение по сотрудникам регистрировать натуральной доход в размере страховой премии ДМС со сроком год и более, не облагаемой взносами.

Вопрос: В каком периоде и в какой сумме правильно отразить натуральный доход сотрудников?

2) «Дата увольнения 20.03.25, а дата открепления?»

По условиям Договора:

— При досрочном прекращении страхования в отношении части Застрахованных лиц, расчет части страховой премии, подлежащей возврату Страхователю, производится исходя из фактически поступившей по Договору суммы страховой премии за Застрахованных лиц, в отношении которых прекращается Договор, за вычетом приходящейся на указанных Застрахованных лиц части страховой премии, рассчитанной пропорционально времени, в течение которого действовало страхование в отношении данных Застрахованных лиц.

— Страхование в отношении отдельного Застрахованного лица прекращается с даты, указанной Страхователем в Списке Застрахованных лиц, в отношении которых прекращается страхование (Приложение 6.1 к настоящему Договору), но не ранее даты получения Страховщиком соответствующего Списка Застрахованных лиц, в отношении которых прекращается страхование (Приложение 6.1. к настоящему Договору).

— Дополнительные соглашения оформляются 1 раз в квартал путем заключения Сторонами Дополнительных соглашений об изменении численности Застрахованных лиц.

Просьба вникнуть в вопрос и дать ответ по конкретной ситуации, а не переписывать статью. Поверьте, прежде чем задать вопрос мы ознакомились с публикациями на сайте. Повторюсь, деньги мы платим не за отсылки на статьи, а за получение развернутого ответа на заданный вопрос. Вы не цените наше время, заставляя дублировать содержание вопроса!

Натуральный доход в размере необлагаемой страховой премии в РСВ за 1 квартал 2025 указывать 5 389 831,00 (общая сумма страховой премии) или 1 225 632,91 (уплаченная в срок до «01» апреля 2025 г. за период с 10.03.2025 по 31.05.2025)?

По поводу в какой сумме отражать страховую премию при перерасчете в случае увольнения можно посмотреть публикацию в Консультанте:

Там как раз указано, что могут быть разногласия с ФНС, связанные с суммой начисления.

Суть вопроса в Консультанте — доплачивать взносы текущим периодом, в первом полугодии 2024 года или уточнять расчеты за прошлые расчетные периоды, за 2023 год. По поводу в какой сумме отражать страховую премию при перерасчете в случае увольнения в публикации речь не идет. Не нужно искажать информацию!

Здравствуйте!

Вижу, что у Вас с Еленой идет длительное обсуждение, с Вашего позволению — присоединюсь.

Хотела бы обратить Ваше внимание, что мы не аудитор. Поэтому мы можем высказать только свое мнение. Наша задача показать возможность работы в 1С ЗУП.

1. В каком периоде и в какой сумме правильно отразить натуральный доход сотрудников? Данное решение принимает организация самостоятельно. На практике встречала, что организация регистрирует натуральный доход в тех месяцах, когда идет уплата взносов. Другие организации делают это один раз в год.

Елена дала Вам ответ на этот вопрос: Натуральный доход по полису ДМС со сроком год и более, необлагаемый НДФЛ и взносами отражается в программе в месяц начисления страховой премии. В сумме, уплаченной по каждому сотруднику.

Напишите, пожалуйста, какое Вы принимаете решение. Если нужно вместе просчитаем суммы исходи из количества застрахованных лиц.

Натуральный доход в размере необлагаемой страховой премии в РСВ за 1 квартал 2025 указывать 5 389 831,00 (общая сумма страховой премии) или 1 225 632,91 (уплаченная в срок до «01» апреля 2025 г. за период с 10.03.2025 по 31.05.2025)? Ответом на этот вопрос будет принятое Вами решение, с какой периодичность будет отражено в ЗУП.

Как правильно отразить в 1С премию по уволенному сотруднику, если дата увольнения раньше, чем дата открепления от страхования? Вы прикладываете текст договора. Мое мнение, в данном случае нужно опираться не на составленный ндфл,а на мнение аудиторов, ИФНС.

На сколько быстро происходит открепление? Если все будет сделано за один месяца, для регламентированной отчетность не будет никакой разницы. Например, сотрудник уволен 3 марта, а открепили 18 марта. Доход и взносы будут учтены в месяце увольнения. На практике все делается именно в месяце увольнения. Елена Вам про это пишет. Так как сотрудник сегодня увольняется — в ЗУП завершаются все операции по сотруднику. Начисляется натуральный доход и взносы. Далее уже будет открепление. У меня на практике делают все сразу.

Как правильно доначислить страховые взносы в месяце увольнения? Это вопрос раскрыт в статье. Елена расписала порядок действий в своем ответе. Если Вам нужно рассмотреть вопрос на Ваших суммах и датах, пожалуйста, напишите. Смоделируем пример в демо -базе с Вашими суммами.

Мы очень ценим, что Вы наши коммерческие подписчики. Мы искренне хотим Вам помочь. Но у сожалению, законодательная часть данного вопроса — не наш профиль. Мы с радостью разберем на примере в демо базе Вашу ситуацию, только скажите — какое решение Вы приняли.

Елена дала Вам ответ на этот вопрос: Натуральный доход по полису ДМС со сроком год и более, необлагаемый НДФЛ и взносами отражается в программе в месяц начисления страховой премии. В сумме, уплаченной по каждому сотруднику.

К сожалению, Елена не написала в какой сумме регистрировать натуральный доход — в размере необлагаемой страховой премии 5 389 831,00 (общая сумма страховой премии) или 1 225 632,91 (уплаченная в срок до «01» апреля 2025 г. за период с 10.03.2025 по 31.05.2025)?

Да, все верно. В какой сумме регистрировать Вам нужно решить самостоятельно.

Как правильно отразить в 1С премию по уволенному сотруднику, если дата увольнения раньше, чем дата открепления от страхования? Вы прикладываете текст договора. Мое мнение, в данном случае нужно опираться не на составленный ндфл,а на мнение аудиторов, ИФНС.

Не поняла про составленный ндфл.

На сколько быстро происходит открепление? Если все будет сделано за один месяца, для регламентированной отчетность не будет никакой разницы. Например, сотрудник уволен 3 марта, а открепили 18 марта. Доход и взносы будут учтены в месяце увольнения. На практике все делается именно в месяце увольнения. Елена Вам про это пишет. Так как сотрудник сегодня увольняется — в ЗУП завершаются все операции по сотруднику. Начисляется натуральный доход и взносы. Далее уже будет открепление. У меня на практике делают все сразу.

Как правильно доначислить страховые взносы в месяце увольнения? Это вопрос раскрыт в статье. Елена расписала порядок действий в своем ответе.

Сотрудник увольняется 20 марта 2025. Все изменения к Договору ДМС подаются 1 раз в квартал. Таким образом, Дополнительное соглашение будет получено во втором квартале 2025. Сумма страховой премии уволенного сотрудника пересчитывается и возвращается компании. С какой суммы платить взносы?

В письмах ИФНС — с суммы по Договору уволенного сотрудника, а не суммы по Договору за год. В статье сторнируете 5700 и начисляете взносы с 5700, с суммы договора за год. По методологии учета есть сомнения. Понимаю, что вы не аудиторы, но поскольку консультант выражает свое мнение в публикации, просьба проработать этот вопрос основательно и внести корректировку.

Сумма страховой премии уволенного сотрудника пересчитывается и возвращается компании. С какой суммы платить взносы? Здесь лучше учтонить у аудиторов, а мы с Вами вместе уже проведем в ЗУП.

Да, в публикацию добавим предупреждение. Спасибо!

Консультанту, выражая свое мнение в статье «Сотрудник с ДМС увольняется — как доначислить взносы», следовало бы перед публикацией уточнить у аудиторов с какой суммы платить взносы в случае если сумма страховой премии уволенного сотрудника пересчитывается и возвращается компании после открепления от ДМС, а не вводить подписчиков в заблуждение.

Касательно отражения в РСВ есть мнение о целесообразности отражения таких выплат в пользу работников в форме РСВ ежемесячно в течение года (срока действия договора ДМС) пропорционально календарным дням в каждом из месяцев.

В соответствии с положениями п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со ст. 422 НК РФ, перечень которых является исчерпывающим.

В силу пп. 5 п. 1 ст. 422 НК РФ не облагаются страховыми взносами:

— суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

— суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности.

Здравствуйте!

Увольнение завтра, 20 марта 2025 года. Просьба подготовить подробный ответ на вопрос с моими суммами и датами. Понимаю, что законодательная часть данного вопроса — не ваш профиль и в ответе будет выражено мнение консультанта.

Добрый день! Для подготовки примера, пожалуйста, пришлите суммы по конкретному сотруднику, который увольняется завтра, потому что в вопросе указаны общие суммы по организации и разделить их на количество сотрудников в документе «Доход в натуральной форме» нет возможности, мы не знаем какая сумма пошла на каждого.

Добрый день! В вопросе все указано. Читайте внимательно. Вы затягиваете с ответом.

Общая сумма страховой премии сотрудника 25800 руб.

Рассрочка

с 10.03.2025 по 31.05.2025 — 5 866,85

с 01.06.2025 по 31.08.2025 — 6 503,01

с 01.09.2025 по 30.11.2025 — 6 432,33

с 01.12.2025 по 09.03.2026 — 6 997,81

Да, нужно рассмотреть вопрос на наших суммах и датах. Просьба смоделируйте пример в демо -базе с нашими суммами и информировать ответом на вопрос .

Есть один момент.

При увольнении сотрудника до окончания срока действия ДМС, на произведенные до момента увольнения платежи по указанному договору необходимо начислить страховые взносы.

У нас рассрочка.

с 10.03.2025 по 31.05.2025 — 5 866,85

с 01.06.2025 по 31.08.2025 — 6 503,01

с 01.09.2025 по 30.11.2025 — 6 432,33

с 01.12.2025 по 09.03.2026 — 6 997,81

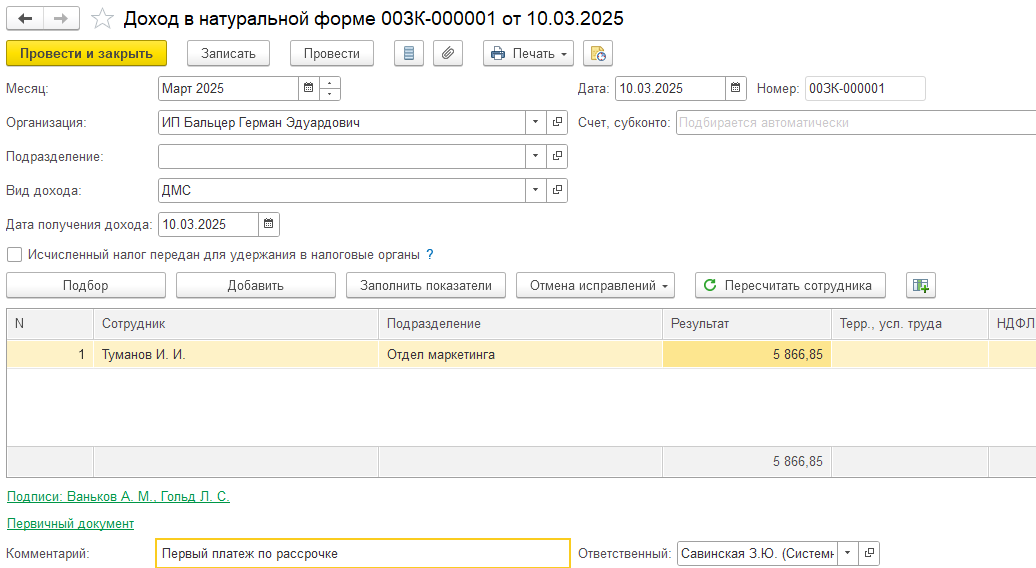

Предположим, что 10.03.25 мы заплатили первый платеж и пока мы не знаем, что сотрудник у нас уволится.

Проводим документ «Доход в натуральной форме», указываем в настройках начисления «ДМС», что доход не облагается НДФЛ и страховыми взносами:

Далее мы узнаем, что сотрудник 20.03 увольняется. Т.к. всё происходит в одном месяце, мы отменяем проведение документа «Доход в натуральной форме». Это можно сделать, т.к. в документе нет других сотрудников.

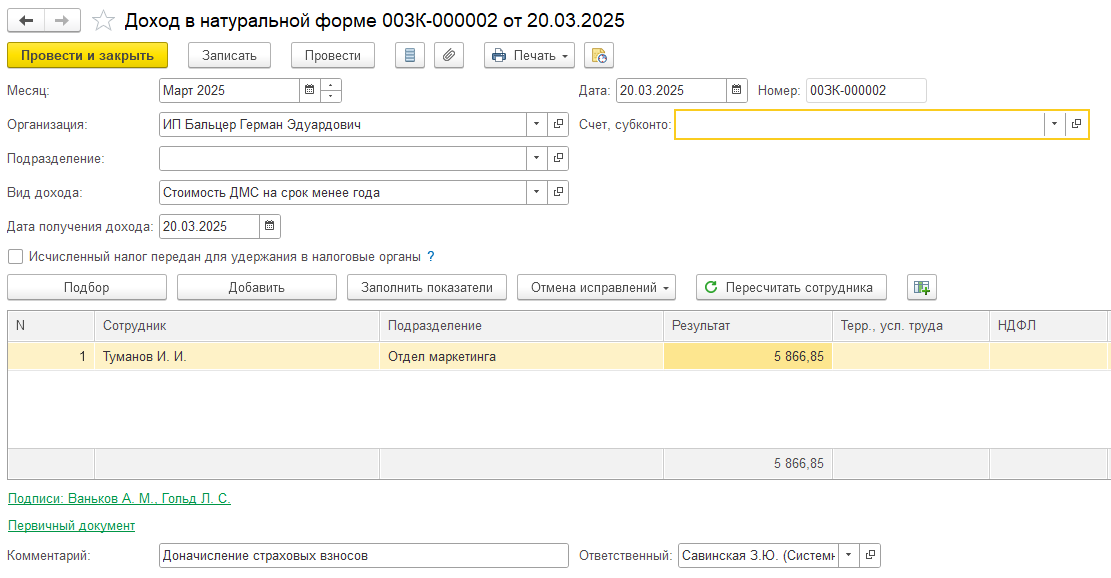

Далее 20.03. мы проводим новый документ «Доход в натуральной форме», где уже указываем новое начисление, облагаемое страховыми взносами.

Сумму указываем ту же, что была уплачена до увольнения сотрудника:

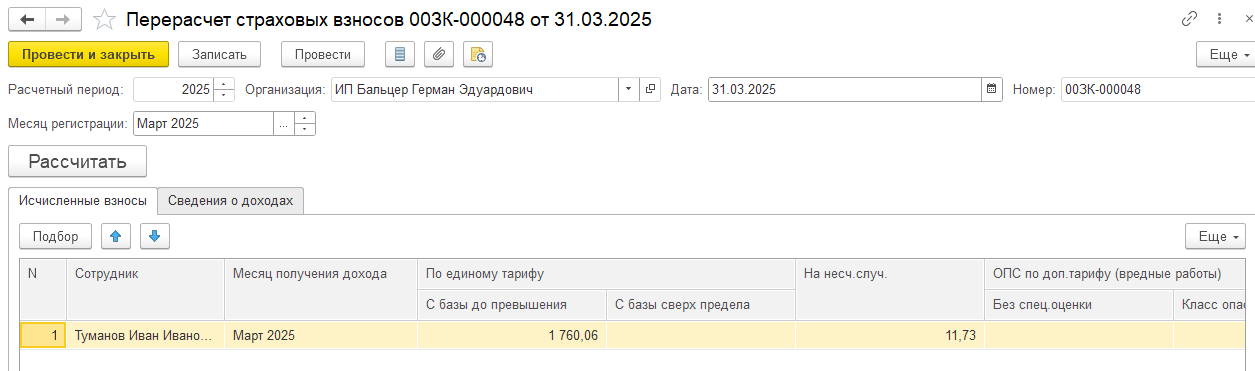

Страховые взносы для проверки рассчитаю документом «Перерасчет страховых взносов»:

Вы хотите сказать, что по уволенному с 20.03.2025 сотруднику должны заплатить взносы с суммы 5866,85 за 11 дней договора, а принятому, допустим с 20.03.2025 – с суммы 5160,00 за 73 дня договора?

с 20.03.2025 по 31.05.2025 — 73 дней

25800/365*76 = 5160,00

Где логика?

Почему в РСВ в марте будет отражена вся сумма с 10.03.2025 по 31.05.2025 – 5866,85, а не приходящаяся на март 777,53 = 25800/365*22 (с 10.03.2025 по 20.03.205)?

Первичный документ «Натуральный доход» вносится датой договора или датой платежа ?

За период с 10.03.2025 по 31.05.2025 срок оплаты первого взноса до «01» апреля 2025 г.

Оплаты еще не было.

В Письме Минфина России от 07.12.2022 N 03-15-06/120021 указаны «платежи»:

Если посмотреть разъяснения в Консультанте в публикации «Вопрос: Каков порядок обложения страховыми взносами выплат, произведенных в пользу уволенного работника по договору ДМС (в том числе в случае зачета остатка страховой премии в пользу нового работника в рамках одного договора ДМС)? (Консультация эксперта, 2023)» — https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=QUEST&n=217746#abAuufUELj4BPBw41 , там указано:

Т.е. если у нас договор заключен с 10.03.25, а сотрудник увольняется 20.03.25 и за период с 10.03.25 по 20.03.25 не было платежей по договору, то получается, что у нас нет объекта обложения страховыми взносами.

У нас по Договору сумма премии уволенного сотрудника возвращается, тем самым уменьшая платеж страховой премии по ДМС уволенного.

По условиям договора:

7.3.1. При досрочном прекращении настоящего Договора по соглашению сторон, в том числе, при прекращении страхования в отношении части Застрахованных лиц, расчет части страховой премии, подлежащей возврату Страхователю, производится исходя из фактически поступившей по Договору суммы страховой премии за Застрахованных лиц, в отношении которых прекращается Договор, за вычетом приходящейся на указанных Застрахованных лиц части страховой премии, рассчитанной пропорционально времени, в течение которого действовало страхование в отношении данных Застрахованных лиц.

7.3.2. В случае увеличения численности Застрахованных лиц по настоящему Договору Страхователь обязан уплатить дополнительную страховую премию за каждое новое Застрахованное лицо, включенное в Список, в размере, пропорциональном неистекшему сроку действия настоящего Договора.

В соответствии с положениями п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со ст. 422 НК РФ, перечень которых является исчерпывающим.

Если платеж за период, то сумма платежа должна учитываться в РСВ полностью в месяце платежа или ежемесячно в течение года (срока действия договора ДМС) пропорционально календарным дням в каждом из месяцев?

30 марта оплата первого взноса в размере 1 225 632,91 за период с 10.03.2025 по 31.05.2025

Допустим дата увольнения 27 апреля. Общая страховая премия сотрудника 25800 на 365 дней.

По рассрочке:

с 10.03.2025 по 31.05.2025 — 5 866,85

с 01.06.2025 по 31.08.2025 — 6 503,01

с 01.09.2025 по 30.11.2025 — 6 432,33

с 01.12.2025 по 09.03.2026 — 6 997,81

Какие суммы необходимо отразить в РСВ за 1 квартал и Полугодие?

Может передадите вопрос другому консультанту? По регламенту все сроки вышли.

Жукова Анна дает разъяснения по вопросу «Учет договора медицинского страхования (ДМС) для сотрудников с несколькими видами условий страхования и периодов оплаты, учет ДМС при увольнении и приеме сотрудников в 1С»

Требуется начислить страховые взносы (СВ) на ДМС с периодом менее года за весь период действия по данному сотруднику, т.е. с 14.02 по 18.04 в вашем случае.

По вновь принятому сотруднику — аналогичная ситуация — период ДМС получится менее года, поэтому требуется начислить СВ за период действия договора ДМС по нему.

Передали вопрос другому куратору, он ответят в ближайшее время.

Добрый день! Внесли корректировки в публикацию — Сотрудник с ДМС увольняется — как доначислить взносы

И рассмотрели пример, если налоговая база для расчета страховых взносов учитывается пропорционально периоду действия договора, т.е с учетом даты увольнения.

Пример:

Отражение в ЗУП:

Хорошо, с облагаемыми согласна.

Касательно необлагаемых:

В соответствии с положениями п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со ст. 422 НК РФ, перечень которых является исчерпывающим.

«база определяется ПО ИСТЕЧЕНИИ КАЖДОГО МЕСЯЦА»

«как сумма иных вознаграждений, НАЧИСЛЕННЫХ отдельно в отношении каждого физического »

Договор с 10.03.2025

Получается начисленная сумма страховой премии должна учитываться в РСВ ежемесячно в течение года (срока действия договора ДМС) пропорционально календарным дням в каждом из месяцев.

март 1555,07 = 25800/365*22

апрель 2120,55 = 25800/365*30

май 2 191,23 = 25800/365*31

июнь 2120,55 = 25800/365*30

и т.д

Следуя нормам п. 1 ст. 421 НК РФ , необлагаемые в РСВ за 1 квартал — 1555,07, за полугодие — 7987,40

Разве не так?

Если рассматривать такой вариант отражения:

март 1555,07 = 25800/365*22

апрель 2120,55 = 25800/365*30

май 2 191,23 = 25800/365*31

июнь 2120,55 = 25800/365*30

То в ЗУП ежемесячно необходимо проводить документ «Доход в натуральной форме» последним числом месяца перед расчетом зарплаты.

Прошу добавить этот комментарий в статью.

Я еще подниму этот вопрос на совещании в понедельник. Но сразу выскажу свое мнение: скорее всего мы не будем добавлять в статью пример расчета суммы помесячно. Наша статья не об этом. Она о том, как сторнировать необлагаемые доходы и вместо них отразить облагаемые, елси сотрудник уволился.

Вы предложили подходящую Вам методику расчета — Елена написала, как это отразить в ЗУП.

Здравствуйте! Обсудили с коллегами Ваш вопрос на совещании. Внесли в статью примечание, как Елена уже выше написала.

Хочу обратить Ваше внимание, что мы не аудиторы. В нашей статье мы рассматриваем методику отражения сумм в ЗУП, а не сам порядок их расчёта. Во-первых это порядок нигде четко не прописан, организация самостоятельно принимает решение. Во-вторых условия договора могут быть различными, могут включать «штрафы» при откреплении сотрудника и т.п.

Так что Ваш вопрос носит скорее методологический характер. Мы тут не можем дать конкретный ответ. По такому вопросу лучше обратиться к аудитору.

Елена выше привела пример отражения, Вы можете воспользоваться им, если согласны с ним. Но лучше обратиться к аудиторам, чтобы получить конкретные разъяснения, которые Вы хотите. 🌷🌷🌷

В таком случае, в публикации не хватает условий под ваши скрины.

Пример в статье или ответ на вопрос не должен идти в разрез с законодательством.

Уточните, пожалуйста, в чем именно наша статья противоречит законодательству? В том, что в примере мы облагаем всю страховую премию без пересчета?

В соответствии с положениями п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со ст. 422 НК РФ, перечень которых является исчерпывающим.

«база определяется ПО ИСТЕЧЕНИИ КАЖДОГО МЕСЯЦА»

«как сумма иных вознаграждений, НАЧИСЛЕННЫХ отдельно в отношении каждого физического »

А у вас вся сумма за год в необлагаемых в апреле.

В соответствии с положениями п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со ст. 422 НК РФ, перечень которых является исчерпывающим.

«база определяется ПО ИСТЕЧЕНИИ КАЖДОГО МЕСЯЦА»

«как сумма иных вознаграждений, НАЧИСЛЕННЫХ отдельно в отношении каждого физического »

А у вас в статье вся сумма за год в необлагаемых в апреле.

Страховая премия нового сотрудника (ДМС менее года) облагается взносами вся сумма за период действия ДМС или всё-таки помесячно ?

Елена, здравствуйте! Позволите мне подключиться к обсуждению вопроса?

По поводу Вашего замечания, полностью поддерживаю, что порядок отражения страховой премии по ДМС может различаться. Это зависит не только от условий по договору (оплата сразу, поквартально или ежемесячно), но и от методологической позиции самой организации (отражать расходы сразу после заключения договора и его оплаты или дробить по месяцам).

К сожалению, не нашли каких-то четких разъяснений на эту тему. Все-таки ст. 421 НК РФ можно трактовать по-разному — прямо из нее не следует связь с периодом действия. Например, мы начислили сотруднику годовую премию, он зарабатывал ее целый год. Но в учете взносов, мы не делим ее помесячно, а отражаем целиком месяцем начисления. Или переходящие отпускные на другой месяц — в учете взносов отражаем их месяцем начисления, а не разбиваем помесячно. Именно из-за отсутствия четких разъяснений со стороны законодателей и возникают разные варианты прочтения НК РФ. Отсюда и разные позиции в отражении страховой премии.

В статье мы изначально старались упростить подачу, чтобы ее легче было читать и уловить саму суть — как править документы в ЗУП 3.1. Именно поэтому показалось проще разобрать примеры на одном документе, когда всю сумму стразовой премии отразили единоразово. Но, соглашусь, с Вами, отсутствие пояснений могло сбивать с толку. Поэтому сейчас решили добавить пояснение о том, как изначально отражены расходы на ДМС в виде необлагаемых доходов и какие отличия будут у пользователей, если они отражают страховую премию несколькими документами — помесячно или поквартально.

Приложила скрин нового пояснения для Вас.

Елена, спасибо за обратную связь по статье! Так Вы помогаете нам делать наши статьи лучше и смотреть на них с разных сторон 🌹

Может вы еще кого подключите? Зачем смешивать годовую, отпускные и ДМС?

Годовая и отпускные отражаются в РСВ в месяце начисления. Страховую сумму ДМС логичнее учитывать помесячно, как при учете затрат при расчете налога на прибыль. При прикреплении нового сотрудника вы взносы начислите со всей суммы премии ? А если он уволится месяца через два, вы будете пересдавать РСВ? При чем тут месяц оплаты ДМС? Это условие взаиморасчетов между страховой компанией и организацией. Логичнее страховую премию рассчитывать ежемесячно в течение года (срока действия договора ДМС) пропорционально календарным дням в каждом из месяцев.

Вы затронули очень серьезную тему и двумя скринами тут не обойтись. Примечаниями к статье вы не внесете ясность, а еще больше введете народ в заблуждение. Как следствие, добавите себе работы, отвечая на вопросы вместо того, чтобы один раз проработать этот вопрос основательно и дать ответ по которому не будет вопросов.

Елена, не было речи о том, чтобы смешивать годовую премию, отпускные и ДМС. Безусловно, это разные понятия. Речь шла о том, что в Главе 34 НК РФ нет прямой связи между периодом действия договора и датой начисления взносов.

Если обратиться в ст. 424, то там сказано:

«Дата осуществления выплат и иных вознаграждений определяется как:

1) день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты и иные вознаграждения) — для выплат и иных вознаграждений, начисленных плательщиками, указанными в абзацах втором и третьем подпункта 1 пункта 1 статьи 419 настоящего Кодекса;

2) день осуществления выплат и иных вознаграждений в пользу физического лица — для плательщиков, указанных в абзаце четвертом подпункта 1 пункта 1 статьи 419 настоящего Кодекса.»

Однако понятие «день начисления выплат» не расшифровано. И если для премий и отпускных мы можем эту дату определить, то по страховой премии по договору ДМС здесь возникают вопросы. Отталкиваться от налога на прибыль, как Вы предлагаете — согласна, в этом есть логика, но она не зафиксирована, к сожалению. Формально, страховые взносы и налог на прибыль — это все же разные главы НК РФ. А в жизни логика не всегда устраивает проверяющих, особенно если такая позиция не в сторону быстрого пополнения бюджета( И порядок «отражать доходы ежемесячно» на практике может привести к более поздней уплате взносов.

Давайте оттолкнемся от Вашего примера, когда мы прикрепляем к договору нового сотрудника и нужно сразу обложить взносами его страховую премию? Предположим, что платежи мы производим ежеквартально. В январе платим за январь-март, в апреле за апрель-июнь и т.д. Тогда, прикрепляя работника в мае, мы сразу оплачиваем страховую премию за май и июнь, верно? Если начислить ему доход помесячно, то взносы мы частично заплатим с его страховой премии в июне (за май) и частично — в июле (за июнь). А если отразить доход сразу всей суммой, то взносы заплатим сразу с суммы за 2 месяца — в июне за май. С точки зрения пополнения бюджета этот вариант более предпочтителен — а, значит, и рисков в случае проверки меньше. Помесячная разбивка логичнее, не спорю, но давать ее как единственно верную методику все-таки, на наш взгляд, рискованно. Поэтому мы говорим о том, что есть разные подходы к отражению страховых премий. Какой выбрать, здесь нужно принять решение организации самостоятельно. А вот как это отразить в ЗУП и как при необходимости исправить — здесь мы уже можем дать конкретные рекомендации, их и приводим в статье. Если у Вас есть конкретные разъяснения по этому вопросу (или хотя бы письменные рекомендации аудиторов, судебная практика), мы с удовольствием возьмем их в работу и постараемся конкретизировать статью именно по методологической части.

Еще по поводу ситуации «А если он уволится месяца через два, вы будете пересдавать РСВ?» тоже хочу внести дополнение. Сама по себе сдача корректировки РСВ не опасна и ее необходимость может возникать в рабочем порядке. На практике мне часто приходится с этим сталкиваться, ведь никогда нельзя просчитать все заранее. Возьмем другую сторону увольнения — увольняем сотрудника, который перегулял отпуск. Если сумма сторно отпускных большая и не перекрывается доходом текущего месяца, а отпускные были начислены в прошлом квартале — это же тоже приведет к корректировке РСВ. Или если сотрудник получил отпускные в марте, потом в отпуске заболел, проболел весь апрель, а дальше вышел на работу (не стал пока догуливать отпуск и отпускные сторнировали) — в этом случае тоже придется сдавать корректировку РСВ. Мы изначально все учли правильно, но мы не могли знать, что случится дальше. Также и с ДМС, мы не знаем что будет в перспективе (уволится вновь прикрепленный или будет дальше работать). Поэтому, возвращаясь к теме ДМС, организации нужно изначально принять решение о порядке отражения расходов (помесячно или нет) и придерживаться выбранной методики.

Организация должна принимать решения в рамках законодательства. Аудиторы дают разъяснения в рамках законодательства. А у вас не прослеживаются действия в рамках законодательства — предоставляете выбор на усмотрение и отписываетесь, что не аудиторы. Разочарована подготовленным ответом на мой вопрос. Сама задала — сама ответила.

«Организация должна принимать решения в рамках законодательства. Аудиторы дают разъяснения в рамках законодательства. А у вас не прослеживаются действия в рамках законодательства — предоставляете выбор на усмотрение и отписываетесь, что не аудиторы.»

Если есть, на что опираться (разъяснения Минфина, ФНС или хотя бы судебка), мы всегда стараемся отталкиваться именно от них. Но если таких разъяснений нет, то сами мы их давать просто не вправе. И это не отписка, мы действительно можем только выражать свое личное мнение по тому или иному методологическому вопросу, но не более того. И если говорить о моем опыте и мнении, то на практике я встречала обе методики отражения страховых премий по ДМС (помесячно и в зависимости от даты договора / доп. соглашений) и лично мне ближе все-таки методика не помесячно. Но давать это именно как рекомендацию я не вправе. Также мы всегда говорим о том, что специализируемся именно на практике работы в программе. Эта информация также есть в нашем регламенте ответов на вопросы — Регламент ответов на вопросы Бухэксперт

С другой стороны, обсуждение этого вопроса действительно затянулось. Поэтому давайте, чтобы все было по справедливости, поступим так — в качестве компенсации мы разберем другой Ваш вопрос по работе в программе. Именно в рамках этого обсуждения, чтобы не пришлось «тратить» отдельный вопрос (в месяце всего их можно задать 5). Технически это можем организовать одним из вариантов (как Вам удобнее):

— или в этой же ветке — комментарии будут попадать к куратору, который изначально вел обсуждение

— или можете написать мне на почту zsvet@profbuh8.ru — тогда я буду сразу видеть Ваши сообщения