Добрый день,

«Сотрудник нерезидент, постоянно проживает в Армении, работает в РФ дистанционно по внешнему совместительству.

Как правильно занести в 1С ЗУП информацию для НДФЛ (статус налогоплатильщика) и взносов (статус застрахованного лица) при трудоустройстве сотрудника».

Макс

Макс

RuTube

RuTube

Здравствуйте!

1. Для лиц, работающих удаленно из-за рубежа по трудовым договорам, независимо от налогового статуса вознаграждения и другие выплаты, полученные ими за выполнение трудовых обязанностей, будут считаться доходами от источников в РФ и облагаться по общим ставкам (пп. 6.2 п. 1 ст. 208 НК РФ): — 13% -22%. Подробно об этом рассказываем в статье: НДФЛ дистанционщиков за границей в ЗУП 3.1

2. Если речь о гражданине РФ, который работает дистанционно в Армении, то согласно Письмо Минфина от 14.04.2021 N 03-04-06/27827

При этом для граждан РФ независимо от фактического нахождения места работы Страховой статус в 1С = «Граждане РФ». Об этом можно посмотреть здесь: Страховые взносы с выплат в пользу граждан РФ и иностранцев (памятка) Если нужно что-то уточнить, пишите будем разбираться дальше 🌺

В нашем случае сотрудник гражданин Армении и не выезжает в Россию, работает дистанционно из Армении по трудовому договору:

Как правильно занести в 1С ЗУП информацию для взносов (статус застрахованного лица) при трудоустройстве сотрудника?»

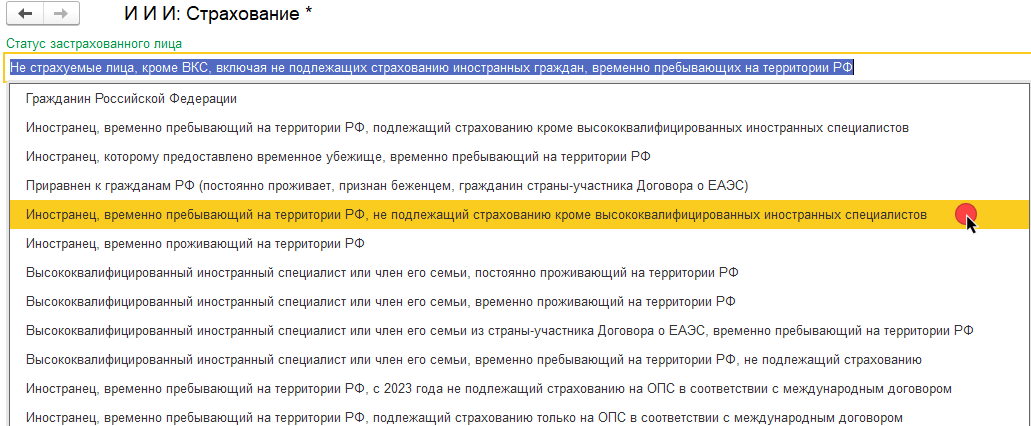

Спасибо за уточнение. С выплат и иных вознаграждений от российского работодателя в пользу иностранных граждан, работающих на территории других государств, взносы не начисляются. Ведь застрахованными лицами считаются только иностранные граждане, находящиеся на территории России (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ, ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ, ст. 10 Федерального закона от 29.11.2010 N 326-ФЗ).

В ЗУП выбираем статус так:

Прикладываю ссылку на памятку: Страховые взносы с выплат в пользу граждан РФ и иностранцев (памятка)

При этом по взносам на травматизм страхованию подлежат физлица, с которыми заключены трудовые договоры. Федеральный закон от 24.07.1998 N 125-ФЗ, регулирующий «несчастные» взносы, распространяется в том числе на иностранных граждан, причем в этом законе нет оговорки, что работа должна выполняться обязательно на территории РФ.

Подробно эти особенности Светлана Змиевская разбирает на семинаре: Учет иностранных работников в ЗУП 3.1 от А до Я

Спасибо большое!

Разобрались с вашей помощью!