Добрый день!

Ген. дир выдал организации займ. Договор займа оформлен от физического лица. Ежемесячно начисляются и выплачиватся проценты по займу. Как правильно отразить начисление процентов, а также начисление и удержание НДФЛ? Как разделить базы для начисления НДФЛ, чтобы при расчете НДФЛ база сотрудника (зарплата) и база физ.лица по % не объединялись? Так как база для исчисления НДФЛ в совокупности превышант 5 млн. рублей и с превышения начисляется и удерживается НДФЛ по ставке 15%. Какой вид и код дохода указать по %?

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте! По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

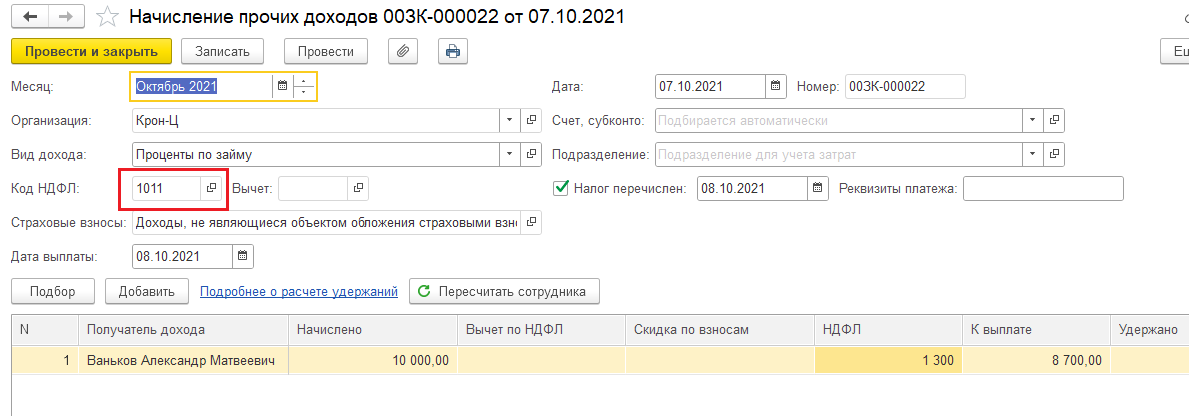

В данном случае для учета процентов можно использовать документ «Начисление прочих доходов». Подробнее про документ можно посмотреть здесь — Начисление прочих доходов . Код дохода НДФЛ больше подходит 1011:

Но здесь есть нюанс, код дохода 1011 относится к основной налоговой базе, т.е. к той же, где начисляется зарплата, поэтому разделить доход не получится.

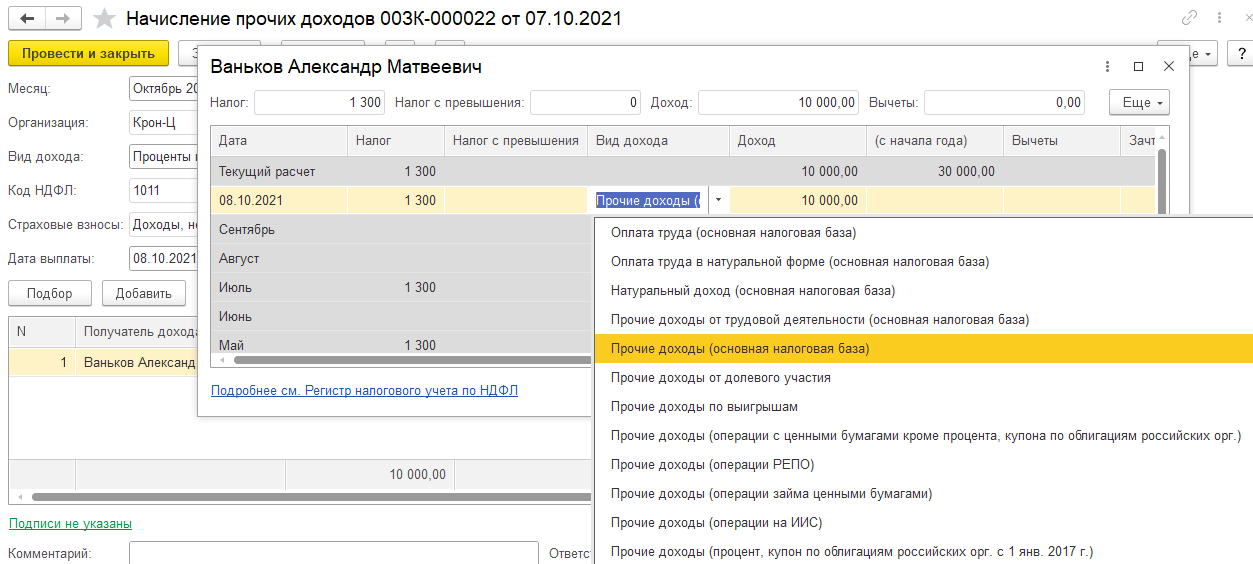

Есть код дохода по НДФЛ 1538, он относится к налоговой базе «операции займа ценными бумагами», но здесь другая проблема, этот код в основном используется для операций с ценными бумагами. Привожу полный список доступных налоговых баз в программе (они указаны в скобочках):

Именно с этой проблемой, что код дохода 1011 относится к основной налоговой базе я и столкнулась. Все виды и коды доходов просмотрела неоднократно. Разделить зарплату и проценты я не могу. В сентябре совокупный доход по зп + % превысел 5 млн. руб. Т.к. % начисляются раньше, программа сначала учитывает совокупный доход за 8 мес +%, с суммы свыше 5 млн. руб. начисляет НДФЛ по ставке 15% и соответсвенно затем зарплату также облагает по ставке15%. Во всех источниках пишут и говорят, что до 2023 года у нас переходный период и что разные базы доходов объединять нельзя. Что потом налоговая сама посчитает и пришлет Уведомление физ.лицу на уплату НДФЛ с превышения дохода 5 млн. руб. Даже если я руками корректирую сумму НДФЛ, в регистре по учету НДФЛ отражаются и ставка 15% и сумма по этой ставке. Как быть в данной ситуации? Какую сумму налога улачивать, все по ставке 13% или делить на 2 суммы по разным ставкам? Как запонять 6-НДФЛ по одной ставке или по двум? Почему если у нас переходный период, разработчики не учли этот момент. Или все же не будет большой ошибкой если начислять, платить и отчитываться по обеим ставкам, т.е. как начисляет программа?

Здравствуйте! По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

На мой взгляд, данный доход нужно отнести к основной налоговой базе, т.е. к той же, что и зарплата.

Потому что согласно п.2.1 ст 210 НК РФ другие не подходят:

Здравствуйте!

От Вас не поступило ответа. Я закрываю обращение. Если у Вас остались вопросы, Вы можете задать их в комментариях в течение трех рабочих дней. После этого обращение будет закрыто.