Пример – имущественный или социальный вычет ввели после аванса.

Эфир по НДФЛ от 28.03.2024

Понятно объяснение как исправить неправильное поведение программы, но непонятна ситуация с деньгами.

Подробный анализ НДФЛ по сотруднику показывает, что налоговая база по сотруднице Миловой обнулилась и еще ей должны вернуть через документ «Возврат НДФЛ» 23 400. Мне непонятно- а что будет с суммой 1200 000+13% – 23 400 (возврат НДФЛ)= 156 000 – 23 400= 132 600 — кроме того, что обнулилась налоговая база за прошлые месяцы – у нее уже вычли суммы НДФЛ за прошедшие месяцы и собираются вернуть только 23 400?

Остальную сумму когда и как вернут? Скрин из эфира прилагаю.

Здравствуйте!

Смоделировала ситуацию с предоставлением вычета после аванса на релизе 3.129.38. Порядок действий:

— пересчитала аванс — предоставила вычет в документе Начисление за первую половину месяца

— пересчитала зарплату за месяц. На вкладка Корректировка выплаты не верно отразилась сумма. Она была меньше на сумму ндфл с аванса. Поправила вручную.

— создала документ Возврат ндфл

— выплатила зарплату за апрель + возврат ндфл.

— сформировала расчетный листок за апрель и проверила, что Зачтено излишне удержанного НДФЛ и НДФЛ к зачету в счет будущих платеже между собой равны Сальдо по итогу за месяц равно 0.

Прикладываю скриншоты.

Заметила особенность: если не проверить корректировку выплаты, а сделать сразу документ Возврат ндфл — то сумма возврата будет верная! Хотя сама корректировка нет. Поэтому можно из документа Возврат ндфл посмотреть какую сумму нужно указать вручную на вкладке Корректировка ндфл

Здравствуйте!

Спасибо за подробное и понятное объяснение.Извините, немного не в тему — любопытно, что в примере указан сотрудник с таким ФИО — это лауреат нобелевской премии в области физики, всемирно известный академик.

Но, у меня вопрос был такой — если в апреле появился подтвержденный имущественный вычет на сумму 1 млн 200 руб (пример из эфира С.Змиевской), перерасчет идет с начала текущего года, а значит часть уже удержанного НДФЛ должны вернуть. В примере в эфире (скрин я прикрепляла) в колонке «Налоговая база» суммы удержанные с января. Кроме того, что надо исправить неправильное поведение программа (если вычет в программу внесли уже после начисления аванса) как идет возвращение ВСЕЙ суммы излишне удержанного НДФЛ за период январь- март. Т.е. от 1 млн 200 тыс. руб сумма НДФЛ составляет 156 тыс. руб. Оставшуюся сумму НДФЛ, которую вернули через документ «Возврат НДФЛ» или могли дальше в течении года учитывать в зачет удерживаемого НДФЛ при выплате последующих доходах — это понятно. Но это только небольшая часть от 156 тыс. руб . А разницу (УЖЕ УДЕРЖАННОГО НДФЛ) как вернули? Программа зачла (Речь о суммах в колонке «Налоговая база), а сотрудник когда и как эту сумму должен получить? Вот это мне не понятно.

Мы когда моделируем примеры в демо базе, всегда принимаем сотрудников. Фамилии надо или придумывать или где- брать. На прошлой неделе у меня были художники-передвижники. На этой недели переключилась на русских нобелевских лауреатов. Зато, немного читаю биографию 🙂

Скриншот,который Вы приложили — это до перерасчета аванса, то есть до исправления.

перерасчет идет с начала текущего года, а значит часть уже удержанного НДФЛ должны вернуть.

идет возвращение ВСЕЙ суммы излишне удержанного НДФЛ за период январь- март. Мы возвращаем январь- март+аванс апреля.

Т.е. от 1 млн 200 тыс. руб сумма НДФЛ составляет 156 тыс. руб. Сотрудник еще не заработал столько денег, чтобы свою сумму вернуть. По итогу начисления заплаты у сотрудника доход 240 000 р. вычет пока только на эту сумму.

Но это только небольшая часть от 156 тыс. руб . А разницу (УЖЕ УДЕРЖАННОГО НДФЛ) как вернули? Уточните, пожалуйста, зачем мы рассчитываем 156 тр. Она пока в программе у нас никак участвует в расчете. Это просто максимум ндфл, который сотрудник может получить.

Когда сотрудник принес право на вычет, у него образовался ндфл к возврату. Мы должны уведомить сотрудника: будет ли он сумму возвращать и пишет для этого заявление или будет зачитывать в следующих месяцах. Если у сотрудника сумма начисления небольшая, а право на вычет большой, в таком случае нам удобнее сделать возврат и все последующие месяца ндфл не будет рассчитываться, так как будет использоваться право на вычет.

Возможно сотрудник до конца года не использует всю сумму на вычет, тогда в следующем году он вновь имеет право. Но нужно оформлять документы ежегодно в ИФНС.

Надеюсь я Вас правильно поняла!

Здравствуйте!

Начала пересматривать этот блок заново. Блок из эфира от 28.03.24 называется «Пример — имущественный или социальный вычет ввели после аванса», находится в группе блоков «Проверка учета НДФЛ перед выплатой зарплаты» — как разобраться с цифрами, если в колонке с вычетом 311 — стоит сумма 240 тыс, тогда как в озвученном примере речь идет об 1 млн 200 тыс.

Вы пишите: » Если у сотрудника сумма начисления небольшая, а право на вычет большой, в таком случае нам удобнее сделать возврат и все последующие месяца ндфл не будет рассчитываться, так как будет использоваться право на вычет.»

Но, если сделать возврат, то НДФЛ уже должен будет удерживаться в последующие месяцы. Вот, если возврат не делали, то остается излишне удержанный НДФЛ, который в дальнейшем идет в зачет исчисленного и удержанного НДФЛ.

Честно говоря, мне не понятны ни расклад цифр в приведенном примере в эфире, ни объяснение здесь.

Если у сотрудника сумма начисления небольшая, а право на вычет большой, в таком случае нам удобнее сделать возврат и все последующие месяца ндфл не будет рассчитываться, так как будет использоваться право на вычет.»

Но, если сделать возврат, то НДФЛ уже должен будет удерживаться в последующие месяцы.

Если сумма вычета большая, а доход нет, то у сотрудника каждый месяц будет пользоваться право на вычет и ндфл не будет рассчитываться.

Согласна с Вами, что разбирать примеры просто их семинара или другие теоретические очень сложно. Когда куратор готовит ответ, всегда все вновь моделируем в программе. Только так можно понять, в каких отчетах, документах будет проявляться ситуация. Не видя данные в программе, очень сложно именно прочувствовать ситуации в полной мере. Может быть мы с Вами разберем Вашу ситуацию, которая происходит у Вас в учете?

Здравствуйте! У меня еще нет такой ситуации, но может случиться в любой момент. Давайте вернемся к примеру и цифрам из эфира или рассмотрим на мЕньших суммах аналогичную ситуацию ( см. ниже) Так нагляднее разобраться и понять. Я знаю куда в расчетный листок попадает излишне удержанный НДФЛ, а также, что в документе «Начисление зарплаты и взносов» излишне удержанный НДФЛ попадает на вкладку «Корректировка выплаты» со знаком «минус» и, если в дальнейшем он будет зачтен в счет расчетов налогоплательщиков с бюджетом, то на закладке «Корректировка выплаты» он будет в соответствующей сумме со знаком «плюс» и знаю документ «Возврат НДФЛ». Возвращусь к изначальному вопросу — если на момент предоставления Уведомления налоговой о праве на имущественный или социальный вычет у нас уже, например, май, а перерасчет НФДЛ проводят с начала текущего года — т.е. с января — то как это должно выглядеть — вот это мне не понятно. Например, сумма вычет 200 тыс. руб. а доход с января по аванс за май включительно составил 100 тыс. руб. С доходов за период январь -апрель удержан НДФЛ в сумме 13 тыс. руб. Мы вернулись в майский аванс, его пересчитали — какая картина получается дальше в том числе по ранее удержанному в период январь-апрель — можно в скриншотах?

Здравствуйте!

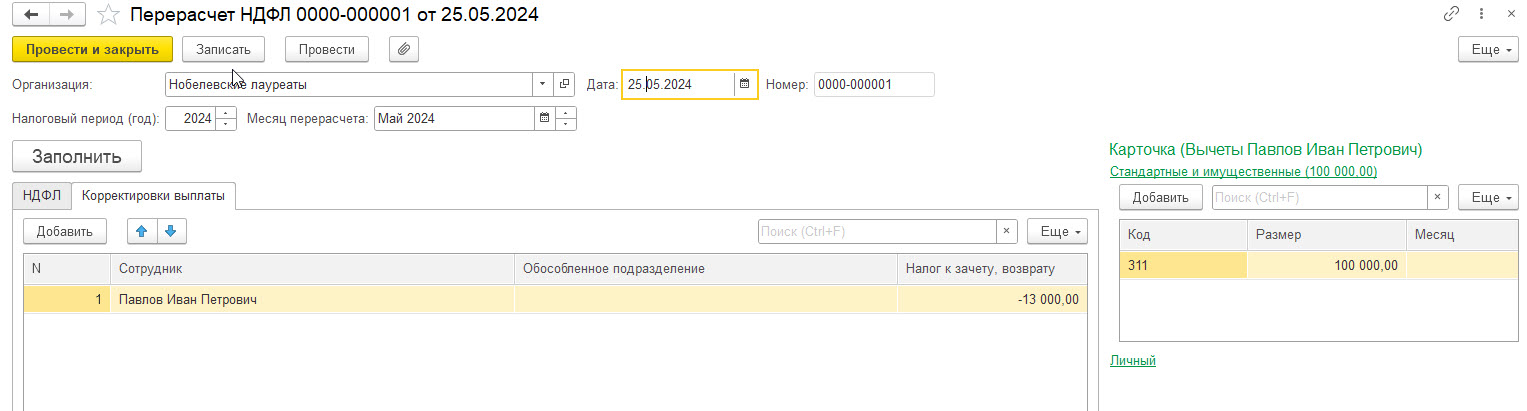

Создаем документ Перерасчет ндфл, в котором определяется корректировки выплаты на сумму 13000.

Создаем документ Перерасчет ндфл, в котором определяется корректировки выплаты на сумму 13000.

Смоделировала ситуацию:

— сотруднику начисление и выплачен аванс за май. Доход с начала года у сотрудника составим к этому моменту 100 000. НДФЛ исчислен и удержан в размере 13 000.

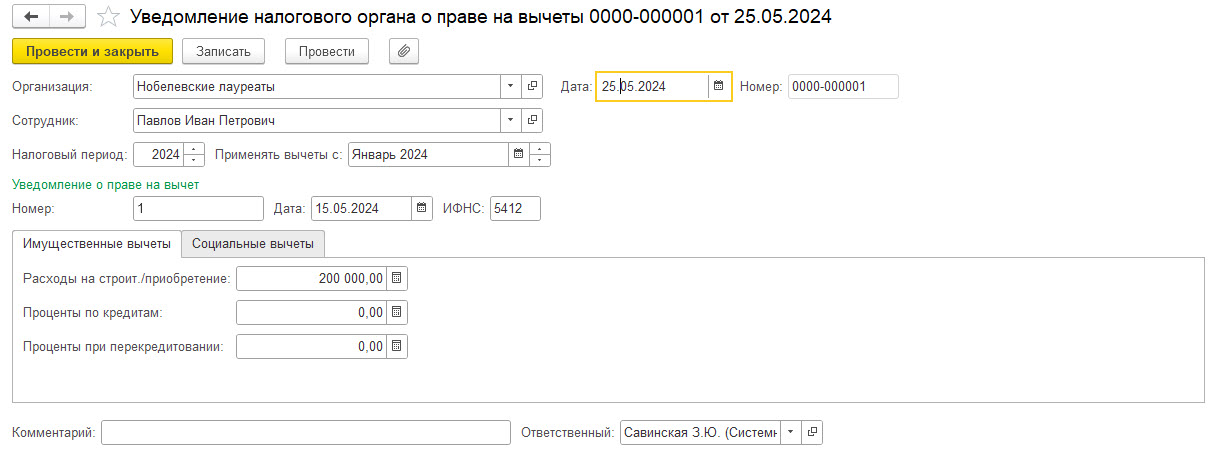

— сотрудник 25 мая приносит заявление на имущественный вычет.

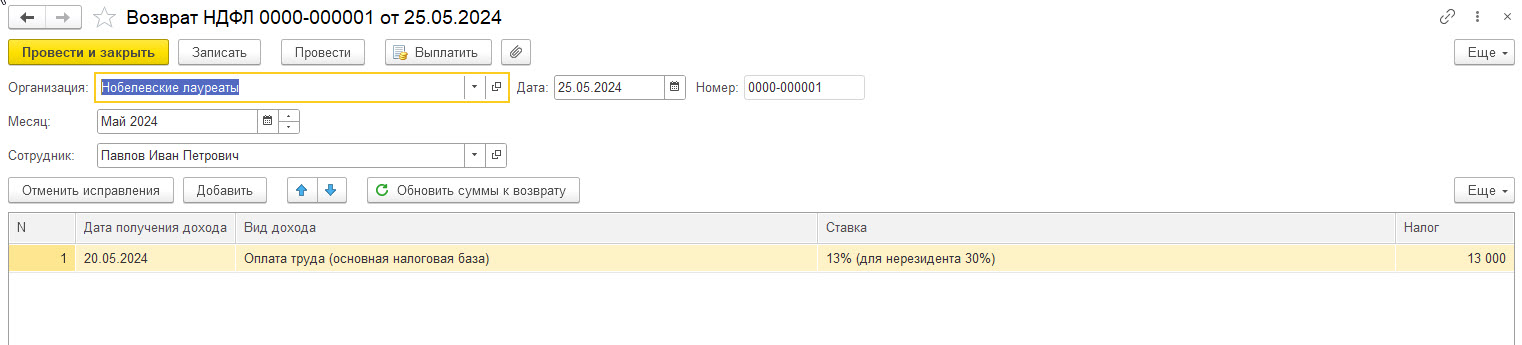

— создаем документ Возврат ндфл и выплачиваем в межрасчет 25 мая.

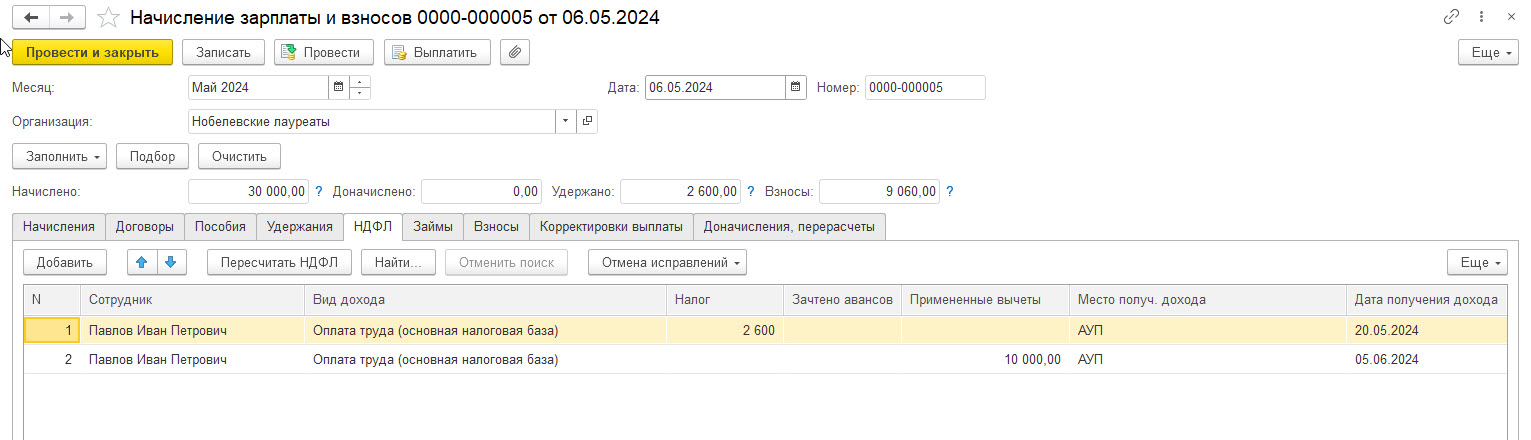

— далее начисляем зарплату за май. На вкладке НДФЛ мы увидим строку с суммой ндфл с аванса. НДФЛ за вторую половину месяца рассчитан не будет, так как вычет применяется дальше.

— далее начисляем аванс и зарплату за июнь. Вычет применяется, ндфл не рассчитывается.

Если нужно будет пояснить какой-то момент в данной ситуации, пожалуйста, напишите.

Здравствуйте!

Пример из эфира мне однозначно остается непонятен с раскладом по цифрам.

Вернемся к нашему примеру: доход с начала года ПО аванс за май включительно составил 100 тыс.руб С моей стороны была опечатка («С доходов за период январь -апрель удержан НДФЛ в сумме 13 тыс.), правильно читать: «С доходов за период январь –АВАНС ЗА МАЙ удержан НДФЛ в сумме 13 тыс». Спасибо, Вы в раскладе цифр исходите именно из такого периода.

Получается, что если сотрудник приносит Уведомление об имущественном (социальном) вычете уже после выплаты аванса и просит зачесть в том числе НДФЛ удержанный с начала года, то в нашем примере:

1) Создаем документ «Перерасчет НДФЛ», в котором определяется корректировки выплаты на сумму 13 000. В документе «Перерасчет НДФЛ» указываем ИМЕННО ту сумму дохода, с которого был удержан НДФЛ с начала текущего года, в нашем примере это 100 тыс.

2) Далее возможны 2 варианта:

А) Возврат удержанного за период «январь –АВАНС ЗА МАЙ» в сумме 13 тыс (т.к. сотрудник написал заявление на возврат НДФЛ и выплачиваем в межрасчет эту сумму.

Б) Если сотрудник не пишет заявление на возврат НДФЛ , то со всей суммы – 200тыс*13%= 26 тыс – была бы сумма «корректировка выплаты» — которая ежемесячно учитывалась в расчетах налогоплательщика с бюджетом по уплате НДФЛ доходов.

3) Далее налоговая база для расчета НДФЛ будет нулевой, пока доход с начала года не достигнет суммы 200 тыс.

Так верно?

Из непонятного для меня:

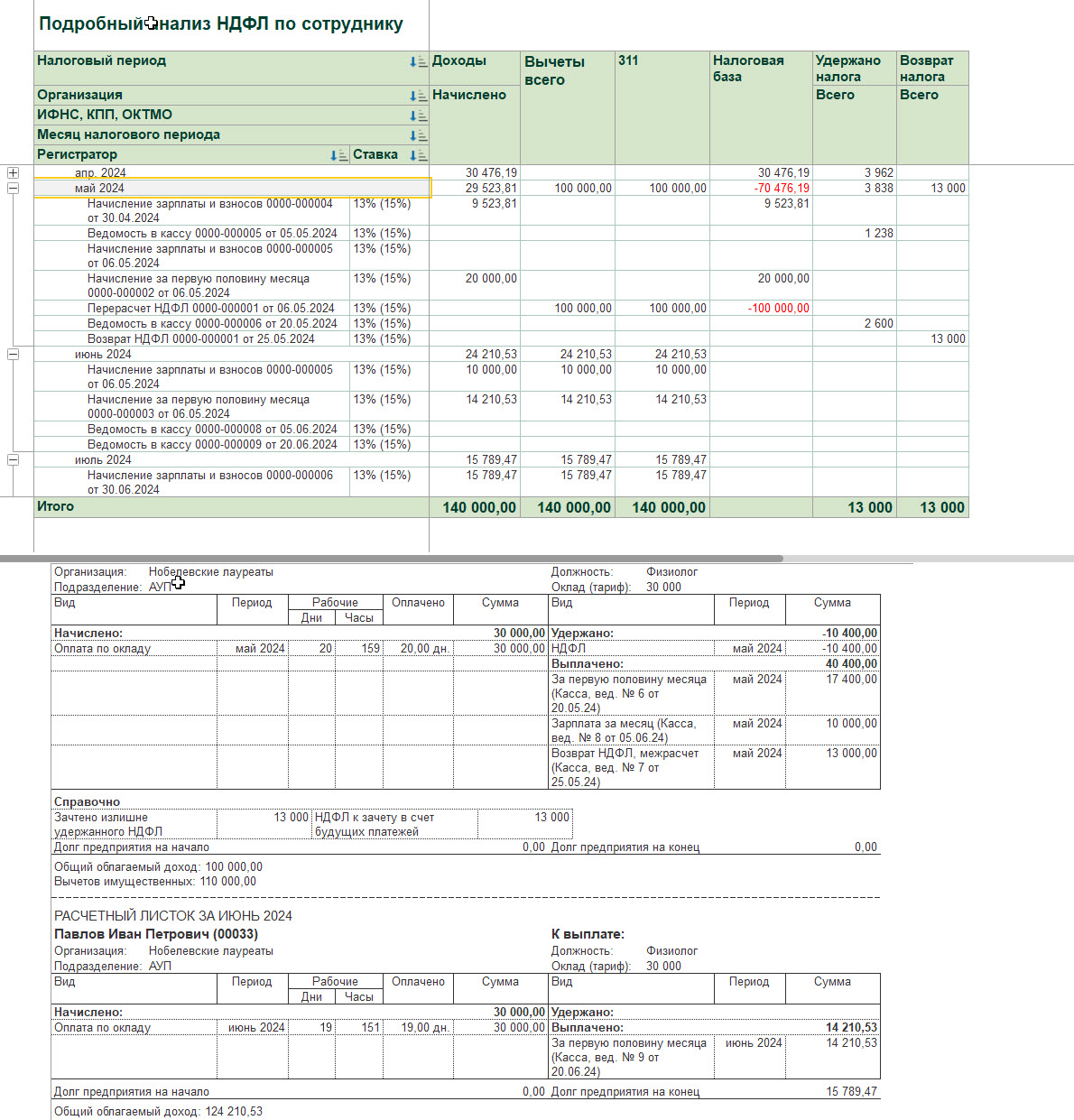

1) Можно полный скрин «Подробного анализа НДФЛ по сотруднику»? В т.ч. непоятна «красная» сумма в этом документе «-76,476,19»

2) В расчетном листке за май — почему в подтабличной части : «Имущественных вычетов 110 000» ( почему именно такая сумма?)

Б) Если сотрудник не пишет заявление на возврат НДФЛ , то со всей суммы – 200тыс*13%= 26 тыс – была бы сумма «корректировка выплаты» — которая ежемесячно учитывалась в расчетах налогоплательщика с бюджетом по уплате НДФЛ доходов.

3) Далее налоговая база для расчета НДФЛ будет нулевой, пока доход с начала года не достигнет суммы 200 тыс. Да, верно

Сотрудник заработал за первый три месяца 70 476,16. Поэтом после ввода право на вычет произошло сторно этого дохода.

В расчетном листке у сотрудников вычетов на сумму 110000, так как

— в документе Перерасчет ндфл представлен вычет на сумму 100 000

— в документе Начисление зарплаты и взносов предоставлен вычет 10 000 в размер начисление за вторую половину месяца, которая будет выплачена в июне.

Здравствуйте! До 15 мая нет возможности зайти на сайт БухЭксперт, просьба дать время.

Здравствуйте!

Да, конечно вопрос не буду закрывать!

Здравствуйте!

К Вашему ответу от 06.05.24:

В примере Вы используете другую последовательность? Не пересчитываете аванс, а делаете документ «Перерасчет НДФЛ»? Т.е. можно не пересчитывать аванс, а делать «Перерасчет НДФЛ»?

Как работает функционал ЗУП при формировании документа «Переасчет НДФЛ» ( в Вашем примере в скрине сумма вычета 100 000 и сумма НДФД – минус 13 000)?

Нет, документ Начисление за первую половину месяца пересчитываем.

Документ Перерасчет ндфл проверяет расчет исчисленного ндфл за весь Налоговый период указанный в шапке документа. Если ндфл рассчитан не верно, или не правильно предоставлены вычет — программа исправит эту ошибку.

Здравствуйте!.

Т.е. в документе «Перерасчет НДФЛ» от 25.05.2024 (представлен Вами в ответе от 08 мая) будет проверен расчет исчисленного НДФЛ за период 01.01.24 — 25.05.2024 ?

Дата создания/ввода документа не влияет на период перерасчета. Перерасчет будет с начала года по май включительно.

Причем все движения в регистр будут записаны на 31 мая. Поэтому в Справку 2 ндфл или в отчете 6 ндфл нужно указывать дату 31 мая или позже, чтобы отразить/поверить результат перерасчета.

Мила, здравствуйте! Заново просмотрела с самого начала вопросы-ответы. Спасибо за терпение. Прошу прощения, иногда просто туплю).

Можно только уточнения:

1) самый первый из представленных Вами расчетных листков ( скрин 1 – суммы в табличной и подтабличной части непонятны:

Удержано: — 23 400

Зачтено излишне удержаного НДФЛ: 26 463

Общий облагаемый доход: 200 500,03

Вычетов имущественных: 240 000,00

2) Вы пишите:

«— далее начисляем зарплату за май. На вкладке НДФЛ мы увидим строку с суммой ндфл с аванса. НДФЛ за вторую половину месяца рассчитан не будет, так как вычет применяется дальше.»

Вопрос: НДФЛ за аванс за май в сумме 2600 руб – эта сумма вошла в «Возврат НДФЛ» от 25.05. в сумме 13 000 руб? См.скрин 2

3) Расчетный листок за май по Павлову И.П.. В табличной части «Удержано минус 10 400» — откуда именно эта цифра, если взять выше описанный Вами пример? См.скрин 3

Не дописала — как в этих расчетных листках соотнести цифры между собой?

Первые два вопрос у нас одна сумма дохода и сумма вычета. Третий скриншот — это уже другая ситуация. Первый случай у нас был рассмотрен в апреле, релиз был прошлый. То есть сейчас даже нет уже смысла разбирать это пример.Так как я не уверена, что программа поведет себя именно так, как там описано.

Сумма ндфл минус 10400 : если сформировать отчет Анализ зарплаты за период с января по апрель, то у сотрудника был рассчитан ндфл в сумме 10 400. Поэтому при вводе право на имущественный вычет мы должны сотруднику рассчитать ндфл на минус эту сумму. Чтобы дальше сумма ндфл с начала года по май была равно 0.

Здравствуйте!

Если в расчетном листке, в котором звучит сумма ндфл минус 10400 и Вы говорите, что это за период с января по апрель, то почему в этом же расчетном листке сумма ОБЩЕГО ОБЛАГАЕМОГО ДОХОДА НЕ РАВНА (10400/ 0,13) ? Т.е. 110 000 * 13% =14 300, а не 10400. Вот в чем мой вопрос.

Такой же вопрос и по расчетному листку в скрине 1 — научите, пожалуйста, как их читать, если у меня есть только этот расчетный листок и больше ничего

ОБЩЕГО ОБЛАГАЕМОГО ДОХОДА НЕ РАВНА (10400/ 0,13) ? Т.е. 110 000 * 13% =14 300, а не 10400.

Потому что мы сотруднику начислили аванс. Доход в налоговый учет попал. НДФЛ с этой суммы был рассчитан. Но в расчетный листок эта информация не отражается. Поэтому суммы отличаются.

Здравствуйте!

Это расчетный листок уже за полный месяц. Но я закрываю этот вопрос, потому что , к сожалению, мне непонятны объяснения.

Согласна с Вами полностью, нужно разобраться до конца. Но, честно скажу, пока я не вижу ситуацию глазами в программе, сама не могу понять что и как происходит в ЗУП.

Поэтому ответить на вопрос подписчика по скриншотам не всегда получается. А когда смоделируешь пример и увидишь последовательность действий, проверишь каждую цифру разными отчетами — ситуацию начинается проявляться.

Прикладываю ссылку на публикацию, которые мы сделали как раз по мотивам нашего с Вами обсуждения: Ошибка в ЗУП 3.1 — неверно рассчитывается НДФЛ, если имущественный или социальный вычет ввели после аванса .