Здравствуйте! В отчете «незарплатные доходы» при разбивке по виду выплаты есть два варианта: Дивиденды, Прочие доходы. Можно ли Прочие доходы еще разбить на категории? Нам необходимо для сверки 6-НДФЛ. Верно ли что «компенсация ОСАГО» (сотрудник сделал страховку, мы возместили стоимость) попадает в строку 113 6-НДФЛ как ГПХ?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Отчет незарплатные доходы

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (3)

Комментарии закрыты.

Похожие вопросы

- НДФЛ с натуральных доходов, удержанный в след. квартале. 6-НДФЛ (отчеты). Добрый вечер. В анализе зарплаты по сотрудникам можно взять все зарплатные доходы, в отчете "прочие доходы" можно взять все прочие…

- Заработная плата Здравствуйте. После обновления программы в декабре сталкиваемся с проблемой. .. При начислении увольнения НДФЛ компенсации отпуска делится на прочие доходы…

- Категория дохода НДФЛ Премия с кодом 2003 Добрый день. ЗУП 3.1.5.171 Сотруднице выплачивается премия в период отпуска по беременности и родам. Эта премия выплачивается за счет чистой…

- Расчет НДФЛ в документе Увольнение Добрый день! Сотруднице была начислена премия документом "Начисление зарплаты и взносов", в данном документе расчет НДФЛ не проводился. Согласно настройкам,…

Статьи по этой теме

- Прогрессивная ставка НДФЛ 13% (15%) Прогрессивная шкала НДФЛ 13% / 15% НДФЛ рассчитывается нарастающим итогом: С налоговых баз до 5 млн. руб. – по ставке…

- Налоговая база и новые КБК по НДФЛ с 2025 года Группы налоговых баз для НДФЛ с 2025 Для резидентов РФ Налоговая база Норма НК РФ Шкала Категории дохода в 1С:БП…

- Регистр налогового учета по НДФЛ с новыми ставками 2025 (ЗУП 3.1.30.152 / 3.1.32.39) В вышедших версиях программы доработано заполнение Регистра налогового учета по НДФЛ (Налоги и взносы – Отчеты по налогам и взносам):…

- НДФЛ в настройках начислений в ЗУП 3.1 При настройке вида расчета необходимо указать, облагается ли начисление НДФЛ и по какому коду и категории дохода учитывается. Сделать это…

Здравствуйте!

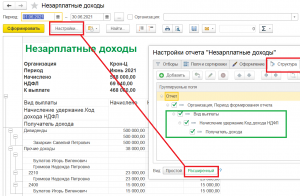

В данном отчёте можно сгруппировать суммы колонки «Начислено» по кодам дохода НДФЛ: по кнопке «Настройка» (расширенная) — на закладке «Структура» добавить группировку «Начисление удержание.Код дохода НДФЛ»

Или на закладке «Структура» добавить детальные записи «Регистратор.Вид прочего дохода» для отражения наименования прочих видов дохода

По регламенту мы не отвечаем на вопросы по законодательству, но Вы можете учесть моё мнение по данному вопросу: согласно порядка заполнения отчёта (утвержден приказом ФНС России от 15.10.2020 № ЕД-7-11/753@) по строке 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). В свою очередь, договор аренды предполагает предоставление имущества за плату во временное владение и пользование (статья 606 Гражданского кодекса РФ). А следовательно, не относится к таким договорам, поэтому доходы, связанные с арендой автотранспорта и не должны попадать в строку 113 раздела 2 6-НДФЛ.

В ЗУП строки 110-113 раздела 2 отчёта 6-НДФЛ (с 2021 года) заполняются в зависимости от того, какие категория и код дохода указаны у соответствующего начисления (поле «Вид дохода» шапки документа «Начисление прочих доходов»). Подробнее описано по ссылке НАСТРОЙКИ В ЗУП 3, ПРИ КОТОРЫХ ДОХОДЫ ПОПАДАЮТ В 112 И 113 СТРОКИ РАЗДЕЛА 2 ОТЧЕТА 6-НДФЛ (С 2021 ГОДА)

Спасибо!

Рада была помочь!