Добрый день.

Помогите, пожалуйста, разобраться с налогообложением по доходам РКСН.

У нас в компании на объекте АМУР работает большое количество сотрудников — Высококвалифицированных специалистов ( более 5 000 сотрудников), которые в России находятся более 183 дней. И свой статус налогоплательщика РЕЗИДЕНТ они приобрели еще в 2024 году.

Так как с 2025 года в России новая пятиступенчатая шкала ставок НДФЛ: в зависимости от суммы дохода, ставка составит 13, 15, 18, 20 или 22%. Доходы резидентов в виде районных коэффициентов и северных надбавок будут выделяться отдельно и облагаться по льготным ставкам (двухступенчатая шкала): 13% — при доходе до 5 млн ₽ включительно, 15% — при доходе свыше 5 млн ₽ и иметь отдельный КБК.

Хотелось бы уточнить, сотрудники по статусу страхования «Нестрахуемые высококвалифицированные иностранные специалисты и члены их семьи» , которые приобрели статус налогоплательщика для НДФЛ — РЕЗИДЕНТ будет ли их доход в виде районных коэффициентов и северных надбавок выделяться отдельно и облагаться по льготным ставкам (двухступенчатая шкала): 13% — при доходе до 5 млн ₽ включительно, 15% — при доходе свыше 5 млн ₽.

Что в ЗУП3.1 является основополагающим фактором для признания статуса РЕЗИДЕНТ по новой системе учета НДФЛ с 2025 года?

Статус РЕЗИДЕНТ для целей учета НДФЛ берется из статуса СТРАХОВАНИЕ в карточке сотрудника или из статуса Налог на доходы?

Может прямо прописать для наших категорий сотрудников:

1. Страхование — Нестрахуемые высококвалифицированные иностранные специалисты и члены их семьи. Налог на доходы — Высококвалифицированный иностранный специалист.

2. Страхование — Нестрахуемые высококвалифицированные иностранные специалисты и члены их семьи. Налог на доходы – Резидент (после нахождения на территории РФ более 183 дней)

3. Страхование Иностранные граждане, приравненные к гражданам РФ (постоянно проживающие, признанные беженцами, граждане страны-участника Договора о ЕАЭС). Налог на доходы — Гражданин страны-участника Договора о ЕАЭС.

4. Страхование Иностранные граждане, приравненные к гражданам РФ (постоянно проживающие, признанные беженцами, граждане страны-участника Договора о ЕАЭС). Налог на доходы — Резидент (после нахождения на территории РФ более 183 дней)

Еще вопрос. Как правильно для впервые принятого сотрудника, являющегося иностранным гражданином, в карточке сотрудника — в Налоге на доходы — в Статусе налогоплательщика — проставить дату — Установлен с — , если сотрудник принят на работу , например 17.02.2025? Столкнулись конкретно с проблемой того, что проставили Установлен с – с даты приема, т.е. с 17.02.2025.

При формировании отчета удержанный НДФЛ за период все формируется правильно. Все виды начислений встают в одну строку оплата труда. А вот в документе Отражение удержанного НДФЛ, его удержанный НДФЛ делится по КБК с кодами …201… и …221…

В регистрах статуса физического лица налогоплательщика НДФЛ в период с 01.01.2025 по 16.02.2025 ему присвоен статус Резидент, а с 17.02.2025 — Нерезидент, работающий по найму на основании патента.

Макс

Макс

ВКонтакте

ВКонтакте

Здравствуйте! Для статуса по НДФЛ самое главное,что имеет значение — это резидент сотрудник или нерезидент. Для резидентов основная налоговая база облагается по пятиступенчатой шкале, а районные коэффициенты и северные надбавки по своей шкале 13% и 15% — Примеры расчета НДФЛ 2025 в ЗУП 3.1 для резидентов и нерезидентов

Статус Резидент для учета НДФЛ берется из карточки сотрудника по ссылке Налог на доходы — Налоговые статусы по НДФЛ

По страховым взносам статус определяется по другим критериям, прикладываю ссылку на публикацию, где есть памятка со всеми страховыми статусами — Страховые взносы с выплат в пользу граждан РФ и иностранных граждан с 2023 года (памятка).

В программе этот статус отражается в карточке сотрудника по ссылке Страхование.

То есть нельзя провести прямую связь между налоговым и страховым статусом, каждый статус анализируется из своих критериев. Для НДФЛ — это резидент/нерезидент, для страхового статуса — это гражданство.

По дате статуса НДФЛ при приеме на работу – смоделировала такую ситуацию в демобазе, но в Отражении удержанного НДФЛ в бухучете все сумма легла без разбивки по одному КБК.

Приложите пожалуйста скриншоты Ваших документов, проверим учет вместе:

Приложите пожалуйста скриншоты Ваших документов, проверим учет вместе:

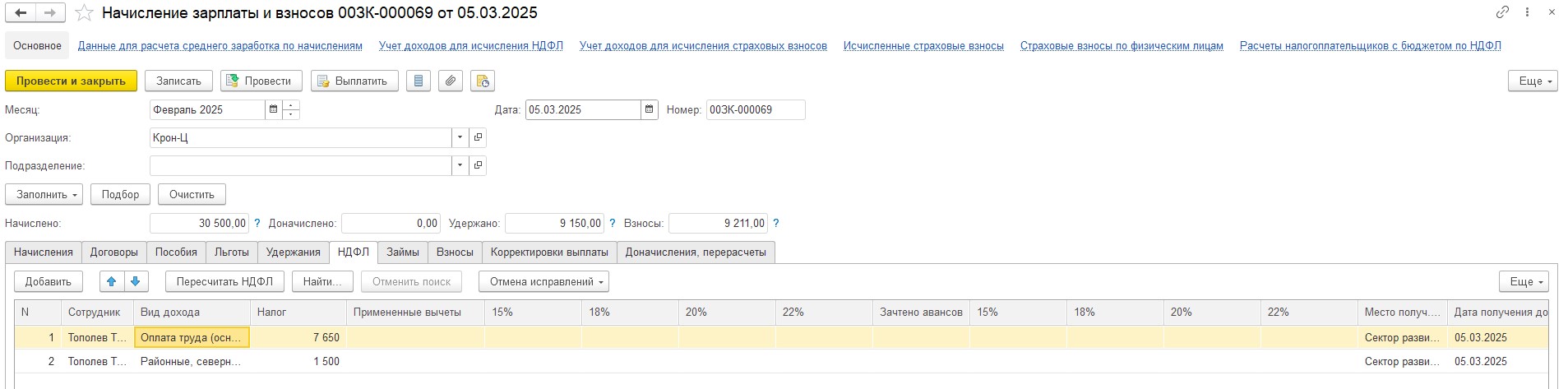

Пример по сотруднику Яриева Наргиза Буриевна. Дата приема 05.02.2025

Отражение удержанного НДФЛ с 23.02.2025 по 28.02.2025

Пример по сотруднику Яриева Наргиза Буриевна. Дата приема 05.02.2025

Скриншоты документов во вложении:

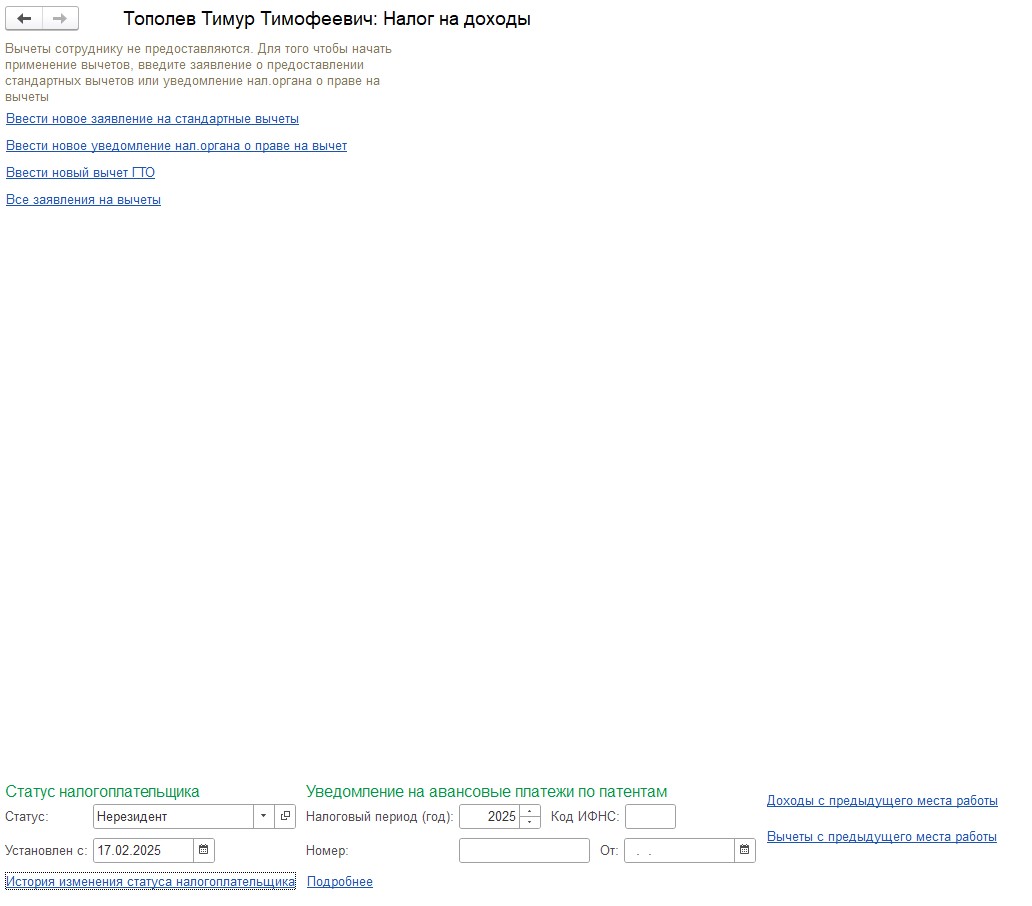

Карточка сотрудника. налог на доходы

Реестры сведений

Ведомость с аванса ( с расшифровкой НДФЛ)

ведомость с зарплаты( с расшифровкой НДФЛ)

вкладка НДФЛ в начислении зарплаты

отражение удержанного НДФЛ

Спасибо большое за скриншоты! Визуально в регистре все точно также, как у меня в демобазе, но у меня не происходит разбивки на разные КБК в отражении удержанного НДФЛ. Уточните пожалуйста номер релиза программы на котором Вы работаете, я пробовала воспроизвести проблему на 3.1.32.39. Давайте также посмотрим еще один отчет по удержанному НДФЛ, на базе Универсального отчета, в нем отражен исчисленный и удержанный НДФЛ и есть разбивка по сотрудникам. Скачать его можно по ссылке Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Отчет может быть достаточно громоздким, поэтому его удобнее сохранить в формате mxl(нажать вверху справа сохранить и выбрать нужный формат)

Добрый день.

Релиз программы на котором мы работаем 3.1.32.39.

Cкрины 2-х отчетов (с подгруженным новым универсальным отчетом)

Добрый день! Предлагаю попробовать заполнить еще один документ Отражение удержанного НДФЛ за Февраль и посмотреть не перебросит ли программа суммы с 221 КБК на 201?

Добрый день.

При повтором формировании отражения удержанного НДФЛ за февраль снова выделился КБК 221.

Перебили вручную в карточке сотрудника статус по НДФЛ не с даты приема, а на 01.01.2025, весь удержанный НДФЛ в » отражении… » встал на КБК 201.

Вот как комментирует такую ситуацию ваш специалист по ссылке:

Налог по КБК по нерезиденту при заполнении «Отражение удержанного НДФЛ».

Продолжаю тему отражения удержанного НДФЛ с РКСН.

Иностранный работник — сотрудник ВКС принят на работу 18 января 2025г. Через 183 дня он станет Резидентом для учета НДФЛ.

При расчете з.п. ему начисляются оклад и РКСН.

Удержанный НДФЛ по выплаченной з.п. в статусе нерезидента со всех видов начислений (оплата труда +РКСН) за январь — июнь попадает в КБК … 201…

Через 183 дня , а именно с 20.07.2025, он приобретает статус Резидента по НДФЛ.

Уведомления по удержанному НДФЛ и отчетность по форме 6-НДФЛ за 3 мес. и 6 мес. 2025 г. сданы в соответствии со статусом сотрудника-нерезидента.

В третьем квартале 2025 г. по сотруднику-резиденту после смены статуса удержанный НДФЛ будет делиться по двум КБК, как минимум, на …201… и …221…

Мы искусственно смоделировали такую ситуацию и увидели, что весь удержанный НДФЛ разделился на два КБК, начиная с начала 2025 года, а не периода смены статуса с нерезидента на Резидент.

Получается, что мы должны скорректировать сданную отчетность по форме 6-НДФЛ за 3 и 6 месяцев 2025, соответственно?

И эта смена статусов по НДФЛ иностранных сотрудников с нерезидента на Резидент может продолжаться до конца налогового периода (до 31.12.2025).

Как поступать?

И еще как поступать с работающими сотрудниками ЕАЭС, пересматривая их статусы перед расчетом з.п. за декабрь 2025 года? Снова пересдавать отчетность.

Большое спасибо за уточнение и интересный вопрос!

Проанализировала ситуацию, действительно поведение программы в связи с реформой 2025 поменялось. Ранее не играло роли какую дату мы ставим для статуса при приеме на работу. С 2025 года если принимаем льготного нерезидента и у него есть РК, то статус налогоплательщика нужно ставить с первого числа месяца приема (Разработчики рекомендуют ставить статус с начала года, я протестировала с 1 февраля и в этом случае программа тоже отработает корректно.)Если поставить статус с даты приема(и это не первое число), то при заполнении отражения удержанного НДФЛ за месяц, когда сотрудник был принят, РК уедет на отдельный КБК. В следующих месяцах этой проблемы не будет — все ложится по одному КБК.

Именно поэтому у меня не воспроизводилась ситуация с разными КБК — я проводила и аванс, и зарплату за февраль, и отражение удержанного НДФЛ формировала за март(месяц выплаты зп), а нужно было за февраль, так как это месяц приема.

Что касается смены статуса с нерезидента(льготного) на резидента, то ранее при смене статуса налог также пересчитывался с начала года https://buhexpert8.ru/1s-zup/ndfl-i-strahovye-vznosy-1s-zup/ndfl-ischislennyj-uderzhannyj-i-perechislennyj/sotrudnik-priobrel-status-nalogovogo-rezidenta-polnyj-zachet-i-nepolnyj-zachet-izlishne-uderzhannogo-ndfl.html. В данном случае пересчета может и не быть, но будет другое распределение по КБК, но тоже с начала года. Скорее всего, действительно придется подавать корректировки, но этот момент я бы хотела еще завтра обсудить с коллегами. Прошу у Вас время до завтра, чтобы дополнить свой ответ относительно этого вопроса.

Добрый день!Большое спасибо за ожидание, обсудили сегодня этот вопрос с коллегами. Но к сожалению четкой, ясной позиции по данному вопросу на данный момент нет🙁Насколько я поняла практика еще пока не сложилась и никаких разъяснений не выходило по такой ситуации. Поэтому скорее всего нужно будет уточнять этот вопрос в ИФНС.

Спасибо за помощь !!!