Здравствуйте, сдали отчет 6 НДФЛ и справки за 2024 год, сейчас в марте 2025 обнаружили ошибку. Сотруднику начислили доходы в размере 12 000 как подарок (доходы в натуральной форме) по вычету должно стоять 4000 (код 501) необлагаемая сумма , а у нас задвоилась сумма и стала 8000. Как можно выйти с этой ситуации и как поправить.

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » НДФЛ

Макс

Макс

RuTube

RuTube

Все комментарии (5)

Комментарии закрыты.

Похожие вопросы

- Распределение вычета в 6НДФЛ (код вычета 201) Версия ЗУП 3.1.23.68 Во 2 квартале 2022 г. заведены 3 документа - операции учета по НДФЛ (касается одного физ.лица): 1.…

- В 6 ндфл неверная сумма дохода. Лезет исправление прошлого периода - декаря 2023 Исправления прошлых периодов в отчете Начисленные и полученные доходы в отчетности по НДФл как убрать?Эта сумма некорректно встает в 6…

- Выходное пособие в пределах необлагаемых доходов в отчетах НДФЛ не попадает в Доходы. Добрый день. Рассчитали увольнение по соглашение сторон (п. 1 ч. 1 ст. 77), сумма выходного пособия в размере предела не…

- Переход на ЗУП с января и расчет ЗП в старой программе за декабрь (остатки и взаиморасчеты по НДФЛ) Наша компания планирует перевести кадровый учет и расчет заработной платы с Microsoft Dynamics AX 2009 (MS Axapta 2009) на 1С:…

Статьи по этой теме

- Как исправить, если возврат займа выданного попадает в КУДиР? Возврат займа, выданного попадает в доходы КУДиР. Как убрать эту сумму? Поступление на счет возвращенного займа отразите документом Поступление на…

- Доработки 6-НДФЛ за 2021 год (ЗУП 3.1.14.465 / 3.1.17.135) В отчете 6-НДФЛ (с 2021 года) в Раздел 1 включаются удержанные в дни соответствующего квартала суммы. Т.е. заполнения Раздела 1…

- Как отразить доходы с предыдущего места работы и с какого месяца предоставлять вычеты на детей, если они предоставлялись предыдущей организацией? Сотрудник принят на работу в середине года, имеет одного ребенка. Вместе с документами на ребенка он предоставил также справку с…

- Надо ли учитывать в доходах на УСН 6% поступление от покупателя, если деньги вернули? Было поступление от клиента, но через несколько дней мы сделали ему возврат всей суммы. Первоначальное поступление надо включать в доходы…

Здравствуйте!

По подаркам есть несколько ошибок:

Поэтому для того чтобы понять как возникает ошибка в вашем случае приложите пожалуйста скриншоты документов, которыми отражен подарок.

добавила

Смоделировала Вашу ситуацию в демо-базе ЗУП. В Вашем случае можно поступить следующим образом:

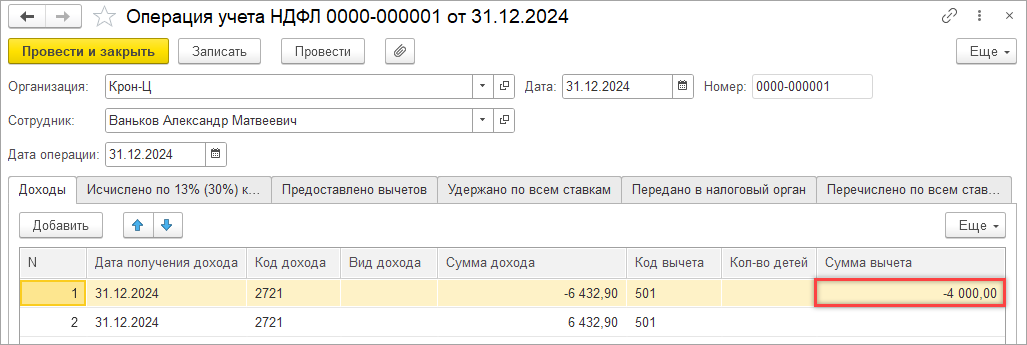

1. Создаем документ Операция учета НДФЛ и корректируем вычет:

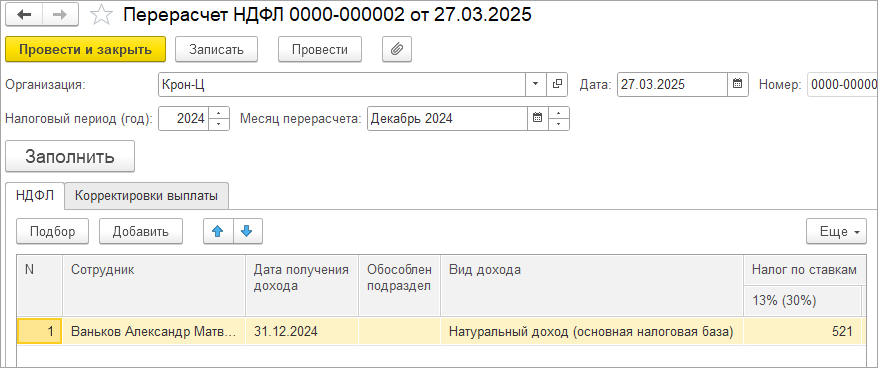

2. Создаем документ Перерасчет НДФЛ и пересчитываем налог по сотруднику:

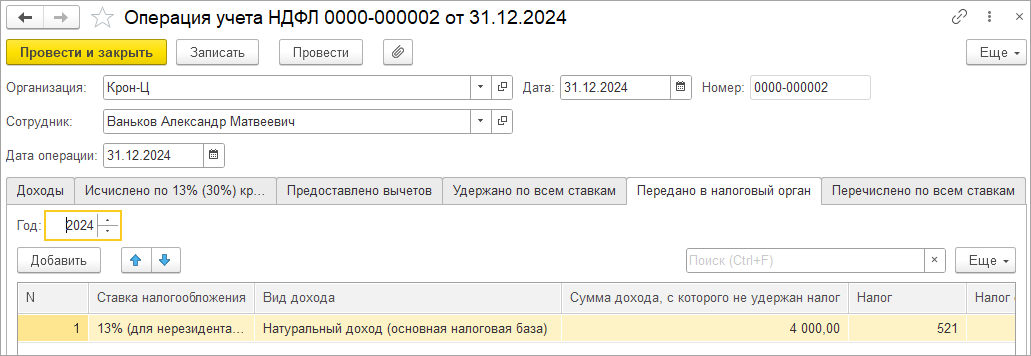

3. В результате увеличивается исчисленный НДФЛ и появляется неудержанный НДФЛ за 2024 год, который можно было удержать до 31.01.2025. Сейчас такой неудержанный НДФЛ передаем на взыскание в налоговый орган. Подробно об этом рассказывается в статье: Неудержаный налог — как отразить в 6-НДФЛ и списать «хвосты»

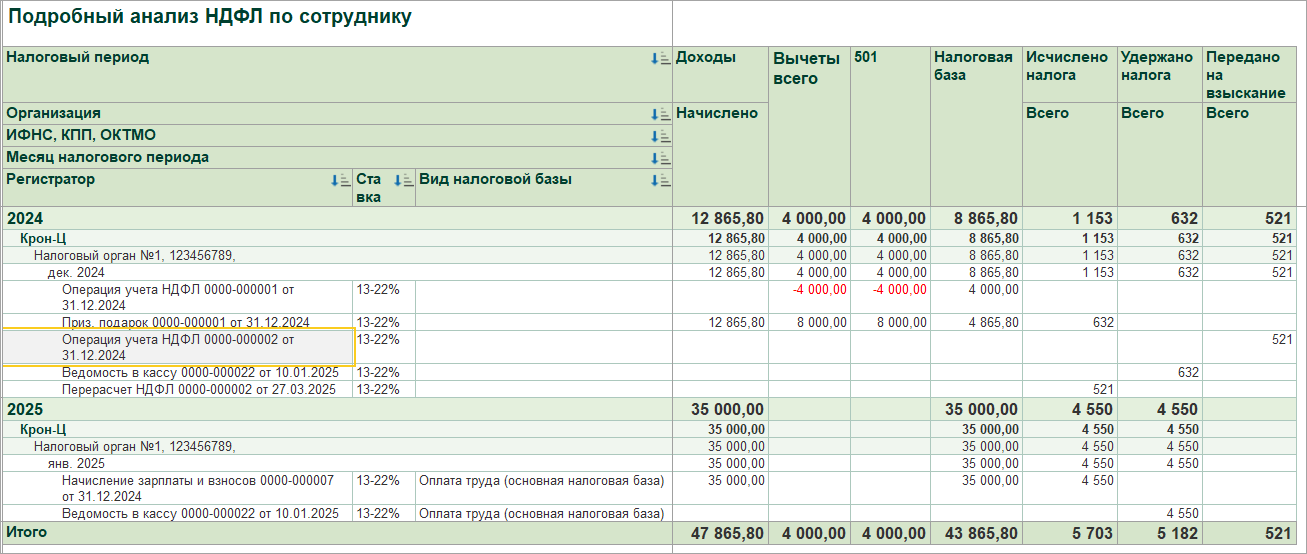

4. В итоге в Подробном анализе НДФЛ неудержанный НДФЛ закрывается суммой переданной на взыскание в налоговый орган:

Дополню, что у Вас из-за округления могут быть другие суммы НДФЛ, например не 521, а 520 руб.

Как корректировку проведу должно сдать уточненку по 6 НДФЛ и справке ? а в справке должна поставить как не удержанный налог?

Да нужно подать корректировку: Корректировка 6-НДФЛ

Остаток неудержанного НДФЛ попадет в 6-НДФЛ:

— В стр. 170 Раздела 2

— В справке в разделе 4 Приложения 1 заполнится сумма дохода, с которого НДФЛ не был удержан – суммы в этот раздел подтягиваются из Операции учета НДФЛ

Также об этом рассказывается здесь (смотрите Шаг 2. Заполняем 6-НДФЛ с остатком неудержанного налога): Неудержаный налог — как отразить в 6-НДФЛ и списать «хвосты»