Здравствуйте! Работаем в ЗУП КОРП 3.1.37.54.

18 декабря 2025 года самозанятому, в рамках заключенного с ним договора на оказание услуг, было перечислено 200 000 руб. После сдачи 6-НДФЛ за 2025 год из налоговой поступило Требование о представлении пояснений, из которого следует, что мы занизили базу для исчисления страховых взносов и НДФЛ, т.к. самозанятый являлся нашим сотрудником, и необходимости предоставить уточненные расчеты по страховым взносам и 6-НДФЛ.

Самозанятый, действительно, являлся нашим сотрудником до августа 2025 года. Мы ознакомились со статьей «Договор с самозанятым стал трудовым или обычным договором ГПХ – как учесть ЗУП 3.1», но там рассматривается пример доначисления налогов и взносов внутри одного года и ошибка обнаружена налоговым агентом. В нашем же случае ошибка обнаружена в ходе камеральной проверки и уже в следующем году.

Как теперь отразить в программе доначисление взносов и НДФЛ, учитывая положения п. 10 ст. 226 НК РФ, и желание ИФНС получить уточненный РСВ и 6-НДФЛ за 2025 год.

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

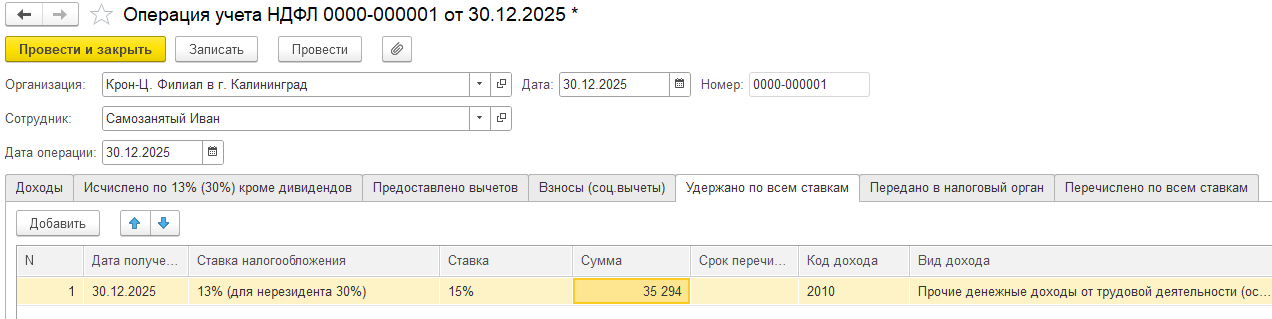

Сделайте операцию учета НДФЛ, чтобы отразить удержанный — декабрем 2025. Как отразить удержанный НДФЛ документом Операция учета НДФЛ разбираем в статье — Пример 4: Исправление ошибок в учете по НДФЛ

Пример заполнении операции учета НДФЛ

Во вложении корректировки по НДФЛ, которые сделаны на данный момент.

У вас с эти корректировками удержанный не попадает в раздел 1 и 2 6-НДФЛ?

нет. попадает только в строку 140 как исчисленный

У Вас дата на титульном листе 6-НДФЛ текущая?

30.04.26

Т.к. с теми корректировками, что Вы приложили удержанный не попадает в раздел 1 и 2 6-НДФЛ, то предлагаю попробовать еще изменить дату операции в документе Операция учета НДФЛ, которым корректируете удержанный НДФЛ сейчас она16.04.2026 — поставьте 18.12.2025 и разбейте документы на два, например:

исправила дату в Операции учета НДФЛ на декабрьскую и удалила вторую строку, которая была у меня первоначально (с минусом на дату дохода 16.04.26). Теперь налог в разделе 1 и строке 160 раздела 2 корректный, но в Подробном анализе за 2026 год теперь излишне удержанный налог красным. Думаю в эту операцию все-таки нужно еще одну строку добавить с минусом на дату ведомости.

Да, верно 👍

Марина, все сделала.

В раздел 1 строки 020 и 025 и раздел 2 строки 140 и 160 суммы попали. Подробный анализ тоже теперь красивый. Буду пробовать отправлять корректировочный 6-НДФЛ в ИФНС.

Отлично! Если еще будут вопросы, пишите, будем разбираться дальше 🌺

Марина, добрый день!

Просьба все-таки описать процедуру формирования данных для отражения корректировок в БУ и передачи их в 1с Бухгалтерия.

У нас внесено два документа Перерасчет НДФЛ от 16.04.2026 с месяцем перерасчета Апрель 2026: один за 2025 год и один за 2026.

Перерасчет страховых взносов внесен один: от 16.04.26 с месяцем регистрации апрель 2026, месяц получения дохода — декабрь 2025.

Здравствуйте!

1. Для того, чтобы исчисленный НДФЛ 35 294 руб. попал в Отражение зарплаты в бухучете за апрель 2026 — перед заполнением отражения отменим проведение двух документом Перерасчет НДФЛ за 2025 и 2026г., которыми пересчитывали НДФЛ(между 2025/2026г). В результате в Отражение зарплаты в бухучете должен попасть исчисленный НДФЛ по договорнику 35 294 руб.

2. По страховым взносам. Т.к.: «Перерасчет страховых взносов внесен один: от 16.04.26 с месяцем регистрации апрель 2026» — то можем ничего не менять страховые взносы должны попасть в Отражение зарплаты в бухучете за апрель 2026 по месяцу регистрации — апрель 2026г.

Странно, но у меня и при проведенных Перерасчетах НДФЛ (и за 2025 и за 2026 год) НДФЛ по договорнику попал в Отражение ЗП в БУ за апрель…

У Вас оба перерасчета НДФЛ сделаны месяцем апрель 2026, поэтому, действительно, можем не отменять проведение перерасчета НДФЛ.