Добрый день. Бригады работают вахтовым методом, одна бригада с 1 по 15 число, вторая бригада с 16 по 31 число, соответственно командировки выписаны с 1 по 15 и с 16 по 31. Получается что бригада, работающая с 16 числа остается без аванса. Как можно выписать аванс бригаде, работающей во второй половине месяца и находящимся в командировке?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Аванс при вахтовом методе

Все комментарии (7)

Комментарии закрыты.

Похожие вопросы

- Командировка Добрый день. У меня в компании отделом кадров вводятся Командировки сотрудников в целом за период док-м "Командировка". Например с 12…

- Начисление на последнее число месяца Добрый день! У нас окладная система, командировки, премия за месяц, разовые начисления. Мы командировку сотруднику считаем для аванса 1-15 и…

- Дата запрета изменения Добрый день! В организации дата запрета выставляется на 15е число месяца после выплаты аванса. Выставляется, чтоб исключить случайное изменение документов…

- НДФЛ Добрый день, работаем в ЗУП Зарплата и управление персоналом, редакция 3.1 (3.1.26.13) (http://v8.1c.ru/hrm/) Copyright © ООО "1С-Софт", 2010 - 2023.…

Статьи по этой теме

- Оплата времени командировки (расчет) Рассмотрим, как правильно начислить оплату за время командировки в программе 1С:ЗУП 3. Разберем расчет в общем случае, а также в…

- Обзор законодательства по зарплате за 16.08–20.08.2021 Как заполнять справку о доходах, если выплачены крупные дивиденды? Физлицу-резиденту 08.02.2021 выплатили дивиденды от долевого участия в российской организации в…

- Зарплата за декабрь 2024 – когда выплатить и как учесть в 6-НДФЛ (архив) В статье разберем, когда нужно выплатить зарплату за декабрь 2024. Также посмотрим, как отразится в учете по НДФЛ декабрьская зарплата…

- Сотруднику, трудоустроенному во второй половине месяца, аванс не платится Роструд на сайте Онлайнинспекция.рф дал пояснения по следующему вопросу. Новый работник трудоустроился к работодателю 19 числа. Аванс в этой организации…

Добрый день. Уточните пожалуйста, чем заняты бригады, когда они не находятся не в командировке. Какое время указано у бригады №2 в отчёте Табель рабочего времени Т-13 за период с 1 по 15 число?

Добрый день. Табель на аванс составляется с 1 по 15 число. Бригада №2 15 дней работает в командировке, 15 дней отдыхает. Но так как ее смена всегда выпадает на вторую половину месяца, то аванс вроде ей как бы не положен. Но люди хотят получать аванс.

Здравствуйте, Елена. Если на период с 1 по 15 число у второй бригады приходятся не только выходные дни, но дни междувахтового отдыха и дни в пути — такие дни подлежат оплате. Порядок расчета оплаты за дни в пути и дни междувахтового отдыха прописан в законодательстве – в размере не менее дневной ставки за 1 день. (ст. 301 и 302 ТК РФ ). Чтобы появилась возможность рассчитать оплату за время межвахтового отдыха и за дни в пути, в программе потребуется:

— Зарегистрировать эти дни в Табеле и/или в Графике рабочего времени сотрудников и/или в Индивидуальных графиках . Для этого предварительно нужно создать особые виды времени.

— Создать специальные начисления для оплаты времени междувахтового отдыха и дней в пути. Чтобы была возможность рассчитать оплату в аванс — в настойках начисления на вкладке Основное включаем флажок Начисляется при расчете первой половины месяца.

По вахтовому методу работы у нас на сайте есть специальный раздел — Работа на вахте. Об организации учета для оплаты междувахтового отдыха говорится в статье Учет и оплата междувахтового отдыха.

Как оплатить дни в пути — смотрите отдельную публикацию Оплата дней в пути вахтовикам.

Добрый день. Это не совсем вахтовый метод. У нас суммированный учет рабочего времени.

Здравсвуйте!

Екатерина сможет Вам ответить только 30 мая. Если Ваш вопрос не терпит до этого времени, пожалуйста, напишите. Продолжим работу со мной:)

Добрый день. Хорошо. Подождем Екатерину

Добрый день. Спасибо за Ваше ожидание. Насколько я поняла, с 1 по 15 числа у второй бригады в графике запланированы выходные. Не возьмусь утверждать, насколько это соответствует или не соответствует трудовому законодательству, т.к. не являюсь юристом по кадровому праву.

Если говорить о технической стороне вопроса, в таком случае документ Начисление зарплаты за первую половину месяца будет пустым, т.к. нет отработанных дней. В то же время с 2023 года мы не можем производить выплаты облагаемых НДФЛ сумм (будь то аванс, зарплата или другая выплата) без регистрации в программе документов начислений. Ведь в документах начислений рассчитывается НДФЛ, а НДФЛ мы теперь обязаны удерживать при каждой выплате.

В таком случае можно попробовать такую последовательность действий — разбить одну командировку на два документа. Нужно получить, по возможности, одинаковое количество рабочих дней в каждом документе. Например, первая командировка с 16 по 23 мая, вторая — с 24 по 31 мая. В первой командировке указываем способ выплаты — в межрасчетный период и в качестве планируемой датой выплаты указываем дату выплаты аванса. Например, аванс выплачивается 25 числа каждого месяца. Тогда первая командировка будет выглядеть так.

Технически 25 числа выплачивать мы будем не аванс, а командировку.

Вторая командировка — выплата с зарплатой. Планируемая дата выплаты — даты выплаты зарплаты в организации.

Чтобы рассчитать взносы, перед выплатой второй командировки рассчитываем зарплату за месяц в обычном порядке.

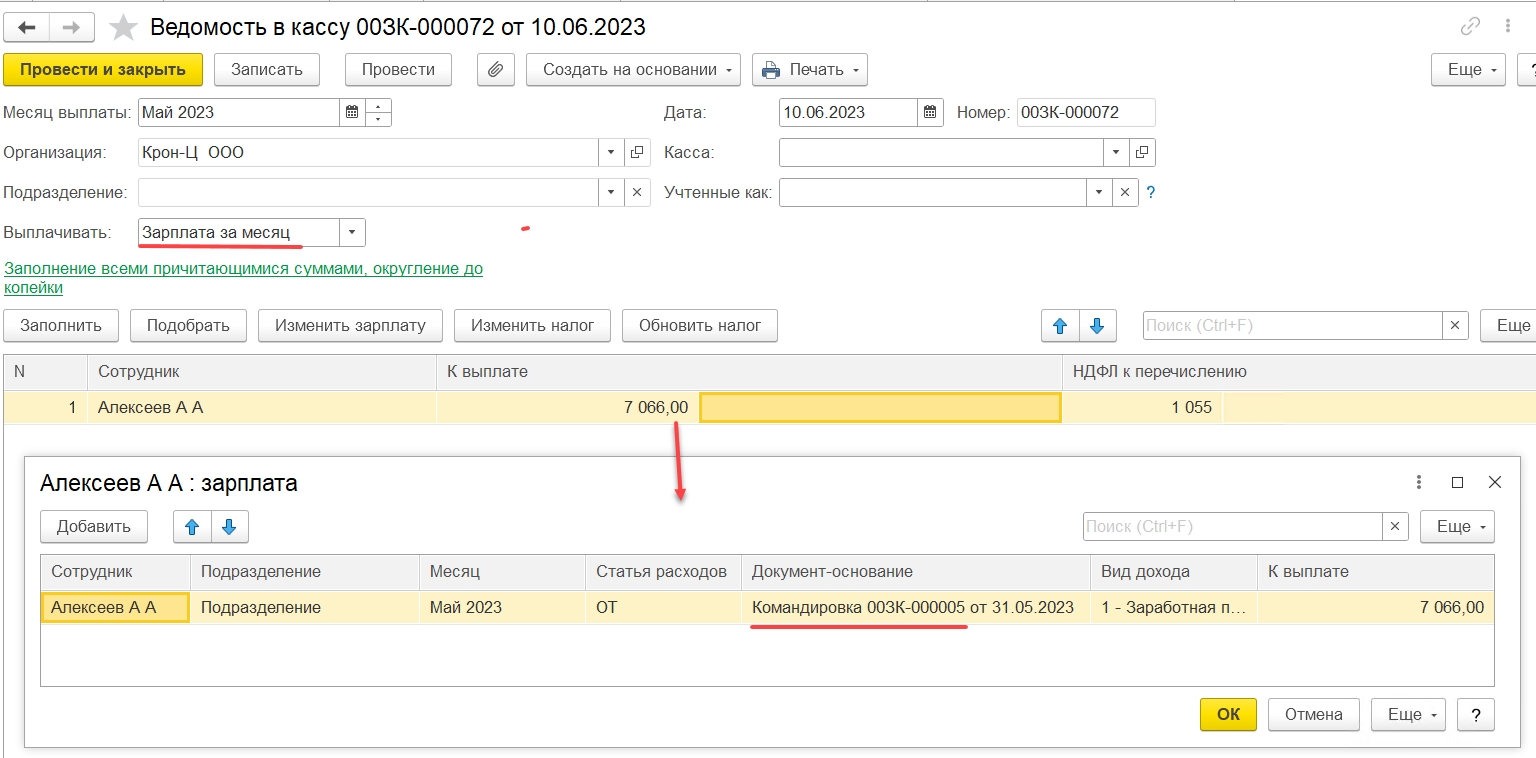

Для оплаты второй командировки можно создать ведомость на выплату зарплаты — программа подтянет сумму к выплате по командировке и НДФЛ с нее автоматически.

Если бы не программная ошибка по НДФЛ Ошибка в ЗУП 3.1 если зарплата за месяц меньше аванса, можно было бы попробовать другие варианты начислений — см. пункт Можно ли как-то выплатить ровно 10 000 руб. в счет зарплаты (разовый аванс) Аванс по заработной плате в 2023 году — как правильно рассчитать и удержать НДФЛ в ЗУП 3.1 Но из-за ошибки сейчас такой способ не подойдет.