Добрый день! ООО на ОСНО, не имеет права на упрощенный бух. учет. Бухгалтерия предприятия, редакция 3.0 (3.0.147.25)

03.10.2023 Заключили Договор ДМС сроком действия на 1год. в рассрочку 4-мя равными платежами:

1 — платим при заключении договора; 2-до 23.12.2023; 3-до 23.03.2024; 4-до 23.06.2024.

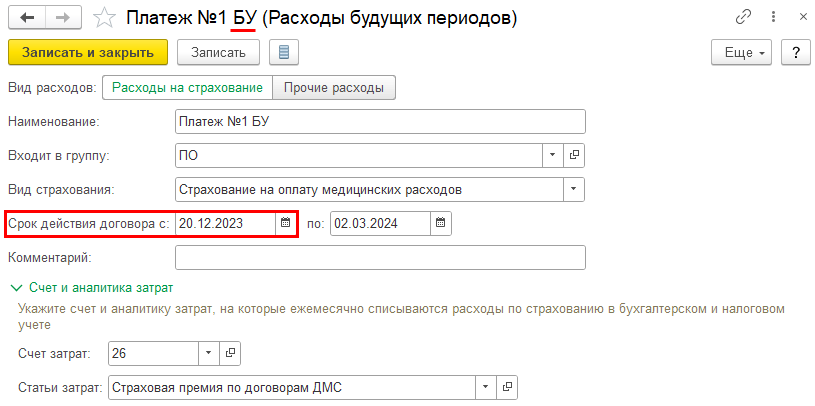

20.12.2023 г. страховая компания (СК) прикрепляет сотрудника, срок действия его договора с 20.12.2023 по 02.10.2024 (срок окончания общего договора со СК), стоимость договора 14 083,20р. Прикрепление фиксируется доп. соглашением, которое оформлено 20.01.2024г.

Также прикладывает подробную расшифровку к доп. соглашению с расчетами, датой прикрепления — 20.12.23, стоимостью дня — 48,90 и тд.

25.01.24г. ООО оплачивает СК страховую премию за этого сотрудника 5 134,70, остальную сумму разбивает на 2 следующих взноса: 4 474,25 + к 3 взносу, 4 474,25 + к 4 взносу.

1) подскажите пожалуйста как отразить в учете расходы по данному сотруднику в БУ и НУ по оплаченном взносу, а именно:

какой датой отразить расходы в учете, если сотрудник прикреплен 20.12.23, а премия оплачена 25.01.24?

на какой срок, если премия уплачена частично, от каких дат отталкиваться?

как учитывать последующие взносы за сотрудника?

2) подскажите пожалуйста нужно ли начислять взносы на данного сотрудника? Как правильно рассчитать, если премия оплачивается частями? При расчете нужно отталкиваться от дат указанных в договоре или от даты оплаты?

Спасибо!

Макс

Макс

RuTube

RuTube

Добрый день, Татьяна.

Если у вас договор заключен на срок не менее года, то такие затраты вы можете принять в НУ. Смотрим на сам договор, а не на срок застрахованных сотрудников (Письмо Минфина России от 01.02.2019 N 03-03-06/1/5947).

По страховым взносам как раз обратная ситуация, нужно смотреть срок страхования (Письмо Минфина от 01.06.2023 N 03-03-06/1/50307). При расчете отталкиваемся от дат договора.

Спасибо за ответ! Если опираться на статью п.6 ст. 272 НК мы должны признать в расходах взносы в том отчетном (налоговом) периоде, когда эти взносы были оплачены. То есть в нашем случае это с января. Поясните пожалуйста этот момент. Все-таки правильно с декабря в расходы в НУ отражать или с января?

Да, все верно.

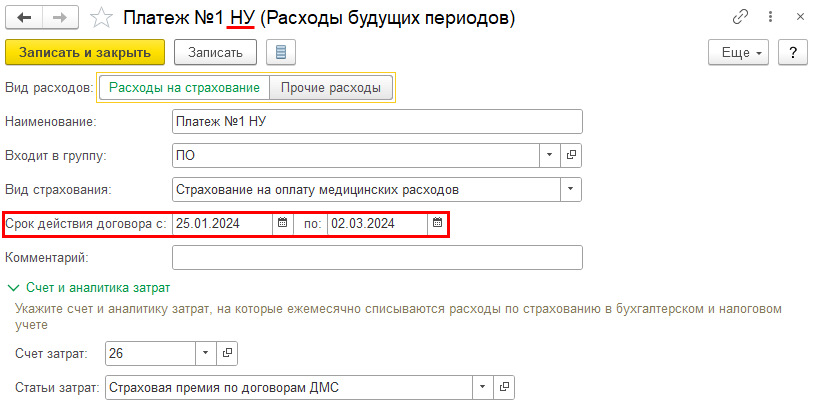

В БУ отразите расходы с 20.12.2023, а в НУ с 25.01

Т.е. у вас будет 2 разных элемента РБП

БУ

НУ

Далее на дату оплаты закрываете счет 76.01.1

Все должно получиться.

Следующие оплаты, т.к. они совпадают с основными, можно отражать стандартно:

Учет затрат на добровольное медицинское страхование работников по одному договору в 1С .

Также хотела бы уточнить еще один момент. Договор действует с 03.10.2023, первый взнос по рассрочке за сотрудников (их около 100чел) оплачен 11.10.2023.

Какие даты правильно указать в РБП на каждого сотрудника при заключении договора- с даты договора или с даты оплаты? и на какой срок?

Поясню, что в договоре не указан срок за который мы платим очередной взнос. Есть только даты до которых взнос должен быть уплачен. Ранее Ваши коллеги давали такое разъяснение, что оплаченный взнос нужно распределить до момента оплаты следующего взноса. Те в нашем случае это до 23.12.23, до 23.03.24, до 26.06.24. ДМС в рассрочку в 1С

Как же все-таки правильно?

И еще подскажите пожалуйста, если мы формируем отдельно 2 РБП в БУ и НУ, можно ли в БУ указать не часть уплаченной премии (в нашем примере 5 134,70), а всю сумму договора 14 083,20 на срок договора?

Консультации даются по работе в 1С Бухгалтерия. Привожу свое личное мнение по данному вопросу.

Смотрите, у вас договор ДМС сроком действия на 1год, в рассрочку 4-мя равными платежами. Это уже подразумевается, что вы оплачиваете квартальную страховую премию.

Расходы признаем по периоду действия договора, в НУ важно, чтобы до начала признания расходов страховая премия была оплачена, отталкиваемся опять же от п.6 ст. 272 НК:

«расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде»

Поэтому я считаю указываем даты:

Оплата 11.10.2023 — с 03.10.2023 по 02.01.2024, в НУ период оплаты один с началом действия, поэтому можно и с 03.10 тоже.

Оплата 23.12.2023 — с 03.01.2024 по 02.04.2024

Оплата 23.03.2024 — с 03.04.2024 по 02.07.2024

Оплата 23.06.2024 — с 03.07.2024 по 02.10.2024

Теперь по поводу «сделать в БП сразу на весь период», это не рационально, т.к. потом вам придется эту сумму исключать из проводок.

А так вы следующую оплату сразу разнесете на счет 76.01.9, без использования счета 76.01.1

Продублирую еще раз Пошаговую инструкцию оформления — Учет затрат на добровольное медицинское страхование работников по одному договору в 1С

.

Хорошо, спасибо! В таком случае прошу уточнить как быть с прикрепленным сотрудником? срок действия его договора 20.12.2023 по 02.10.2024, но взнос за него уплачен частично 25.01.23. На какой срок распределять расходы по нему?

Получается у него оплата теоритически добавляется в основной платеж

«остальную сумму разбивает на 2 следующих взноса: 4 474,25 + к 3 взносу, 4 474,25 + к 4 взносу»

поэтому тут как у всех

А по первой платежке будет:

Оплата 25.01.2023 — с 20.12.2023 по 02.04.2024 (на скринах на 1 мес. по кварталам обсчиталась)

БУ с 20.12.2023 по 02.04.2024

НУ с 25.01.2023 по 02.04.2024

Светлана, подскажите, пжта, порядок обложения страховыми взносами на нашем примере.

Хотела бы уточнить еще один момент по текущему вопросу. Подскажите пожалуйста, если 21.12.23 оплачен 2-ой взнос по договору за период с 03.01.2024 по 02.04.2024, то РБП указываем на период взноса или с даты оплаты — 21.12.23 по 02.04.24? Спасибо.

Уточнение к прошлому комментарию — имеется ввиду Налоговый учет. Спасибо

Если период у вас начинается 03.01 и он у вас оплачен, то и в РБП мы начинаем списывать с 03.01.2024, т.к. оплата уже есть.

Спасибо! Если у нас сотрудник прикреплен 20.12.23, часть премии 5 134,70, которая относится ко 2-му периоду (03.01.24- 02.04.24) оплачена 25.01.24, в таком случае какие даты указать в РБП в НУ?

тут 25.01.2024, хотя думаю можно начать ее начислять с 03.01.2024. Т.к. в п.6 ст. 272 НК говорится о периоде, а не о дате оплаты. Период тут один — январь (I кв.).

п.6 ст. 272 НК:

признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов.

Светлана, можно еще вопросик по ситуации?) Подскажите пожалуйста верно ли мы понимаем.

Сотрудник прикреплен 20.12.23 РБП БУ с 20.12.23 по 02.04.24. В НУ РБП с 03.01.24 по 02.04.24.

По сути договор действует с 20.12.23, просто оплачен позднее.

Должны ли мы отразить в расходах на дату оплаты взноса 25.01.24 сумму за период с 20.12.23 по 02.01.24 ?

Например ручной проводкой.

Татьяна, долго разбиралась с вашим вопросом, пришла к выводу:

Из буквального прочтения п. 6 ст. 255 НК РФ следует:

1) расходы можно признать в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов.

Для вашего договора это значит, начиная с января, потому что в декабре оплаты не было, расходы признать нельзя. Обращаю внимание, не с даты уплаты, а в том же периоде, потому с 1 января смело можно.

2) так как расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде, то для нас здесь важно, что расходы признаются в течение периода за который была оплата (с 20.12.2023 по 02.04.2024) и пропорционально количеству дней действия договора (также с 20.12.2023 по 02.04.2024)

Получается, мы не можем распределить сумму 5 134,70 с 01.01.2024, потому что договор с 20.12.2023. Я бы за период с 20.12.2023 по 31.12.2023 не признавала в расходах НУ.

Получается у вас есть стоимость дня (48,90), его умножить на количество дней 12 дней = 586,8 руб. — неучитываемые в НУ

Остальное (4 547,90) равномерно распределяем на период с 01.01.2024 по 02.04.2024

Я считаю это более безопасная позиция.

Также в связи с тем, что это доп. соглашение и можно не персонифицировать страховую премию, то можно признать всю сумму

Каких-то разъясняющих документов не нашла.

Спасибо большое за ответ! В случае, если сотрудник прикреплен например 25.10.23 (срок договора с 25.10.23 по 02.10.24), а премия оплачена 28.11.23, то премию за период с 25.10.23 по 31.10.23 мы не можем признать в НУ?

Или же можем, тк это один отчетный (налоговый период)?

В таком случае нужно поставить дату начала 25.10.2023 и перепровести рег. операцию списание расходов будущих периодов за октябрь.

Оформляете так же как я вам выше писала:

Дт 76.01.9 Кт 76.01.1 на всякий случай отдельно в БУ и отдельно в НУ. Если не оплатите в текущем периоде, то просто спишите.

Т.к. в НУ расходы признаются в месяце к которому они относились.

Немного не поняла Вас, прошу пояснить. В НУ мы делаем операцию датой оплаты, те 28.11.23 Дт 76.01.9 Кт 76.01.1 на сумму опл. премии. РБП с 25.10.23 по 02.01.24?

В таком случае не считаются расходы за октябрь.

Или же операцию в НУ делаем 25.10 (датой прикрепления)? Но тогда как же условие про то, что в ну расходы признаются в том отчетном периоде, в котором они оплачены?

Премия фактически оплачена 28.11.23

операцию вы делаете на дату заключения договора, в вашем примере 25.10.23

в БУ затраты признаются сразу, в НУ после оплаты

поэтому вы вводите проводку Дт 76.01.9 Кт 76.01.1,

по аналитике РБП (будет разная в БУ и НУ)

в БУ дату заполняете сразу с 25.10.23 по 02.10.24

в НУ пока не заполняете.

Потом когда появляется оплата:

1) формируете бансковскую выписку Дт 76.01.1 Кт 51

2) заходите в аналитику по НУ и указываете там дату списания с 25.10.23

Но так как оплата у вас в ноябре, то программа за октябрь автоматически не учтет затраты, поэтому вы перепроводите рег. операцию списание расходов будущих периодов за октябрь.

Если вы введете операцию на 28.11.2023, то даже при перепроведении рег. операции остатка у вас на счете 76.01.9 не будет и соответственно признание затрат тоже.

Спасибо. Я правильно понимаю, что мы не могли так же сделать в предыдущем случае (где сотрудник прикреплен 20.12.23, а премия оплачена 25.01.24) потому-что там разные налоговые периоды 2023 — 2024г.?

Да, все правильно поняли, там разные периоды