Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Приказом ФНС от 15.10.2020 N ЕД-7-11/751@ утверждена новая форма РСВ, которая будет применяться, начиная с отчетности за 2020 г.

[jivo-yes]

Содержание

Новая форма РСВ с 2020 года

Новая РСВ реализована в ЗУП 3.1.14.334 и 3.1.16.77 и БП 3.0.84.46.

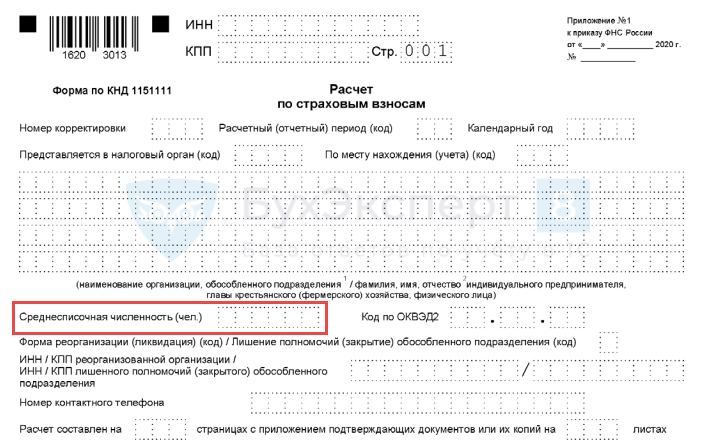

В новой форме на Титульный лист добавлен показатель среднесписочной численности организации.

Получите понятные самоучители 2026 по 1С бесплатно:

В форму будут включены все произошедшие изменения в законодательстве по страховым взносам.

С 2021 г. для ИТ-компаний будет применяться пониженный тариф.

Подробнее см. - Подписан закон с новыми пониженными тарифами взносов для IT-компаний

Такой же тариф будет применяться для организаций-производителей радиоэлектроники.

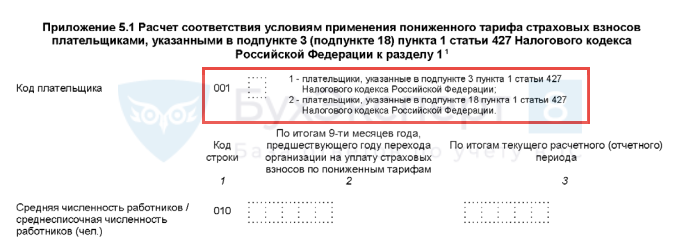

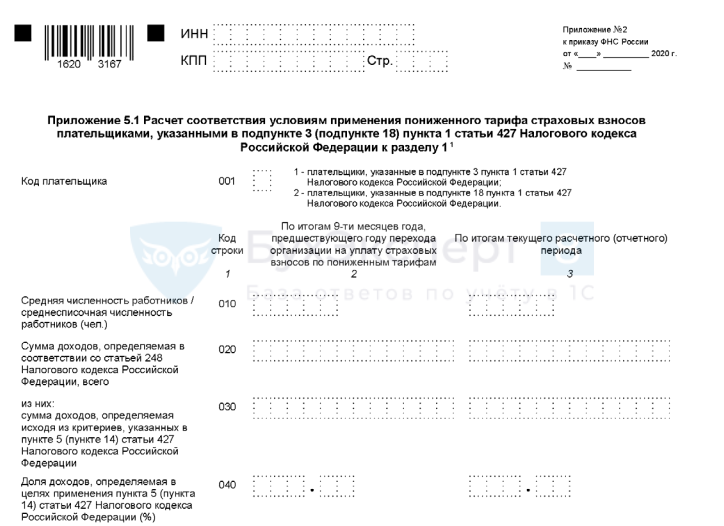

Т.к. тариф одинаковый и условия применения очень похожи, то решено было добавить Приложение 5.1, которое будет заполняться с отчетности за 1 квартал 2021 г. ИТ-компаниями и производителями радиоэлектроники (в отчете за 2020 г. ИТ-компаниям нужно будет заполнить Приложение 5).

В Приложении 5.1 организации будут указывать Код плательщика:

- «1» - ИТ-компания

- «2» - производитель радиоэлектроники

Показатели Приложения 5.1 похожи на показатели Приложения 5.

В 2020 г. добавлены новые коды тарифов, которые будут использоваться в новой форме РСВ:

- 20 – при льготном тарифе по страховым взносам для МСП

- 21 – при нулевом тарифе по страховым взносам для МСП из отраслей, наиболее пострадавших от пандемии

- 22 – для тарифа производителей радиоэлектроники

И соответствующие категории застрахованных лиц:

- МС - лица, которым с части выплат и вознаграждений, превышающей МРОТ, исчисляют взносы СМП

- КВ - лица, застрахованные в системе ОПС, при нулевом тарифе по страховым взносам

- ЭКБ - лица, с выплат и вознаграждений которым исчисляются страховые взносы по тарифу для производителей радиоэлектроники.

Как до наступления 2021 г. сформировать новую РСВ за 2020 г.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Должна ли IT компания пользующаяся пониженным тарифом учитывать ЗП сверх МРОТ и начислять на нее страховые взносы по льготному тарифу для МСП или на всю сумму ЗП необходимо начислять страховые взносы по тарифу для IT компаний?

Здравствуйте!

Обратите внимание, что все вопросы пользователей рассматриваются в специальном разделе. Задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile

Добрый день. Подскажите, пожалуйста, планируют ли обновлять форму РСВ в ЗУП 3.1.15 ?

Или обновление будет только в 3.1.16 ?

Здравствуйте!

Ранее сообщалось, что ЗУП 3.1.15.139 — это последняя версия 3.1.15. Новая (не тестовая) 3.1.16 вышла, в ней новая РСВ появилась.

Значит, чтобы появилась новая форма РСВ, нужно переходить на новую платформу 3.1.16 ?

Да, нужно переходить на версию платформы не ниже 8.3.16.1814

Ольга, спасибо за информацию!

Здравствуйте! Ольга, мы перешли на последнюю версию ЗУП 3.1.16.77. Но почему-то РСВ за 2020 г формируется по старой форме? Только начиная с 1к. 2021 г форма появляется новая.

может быть это ошибка новой версии?

Здравствуйте!

Смотрите статью — Как до наступления 2021 г. сформировать новую РСВ за 2020 г.

спасибо! А то мы уж думали опять ошибка релиза!

Спасибо

Спасибо