Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим, как отразить в ЗУП 3 компенсацию сотруднику за тест на COVID-19.

[jivo-yes]

Содержание

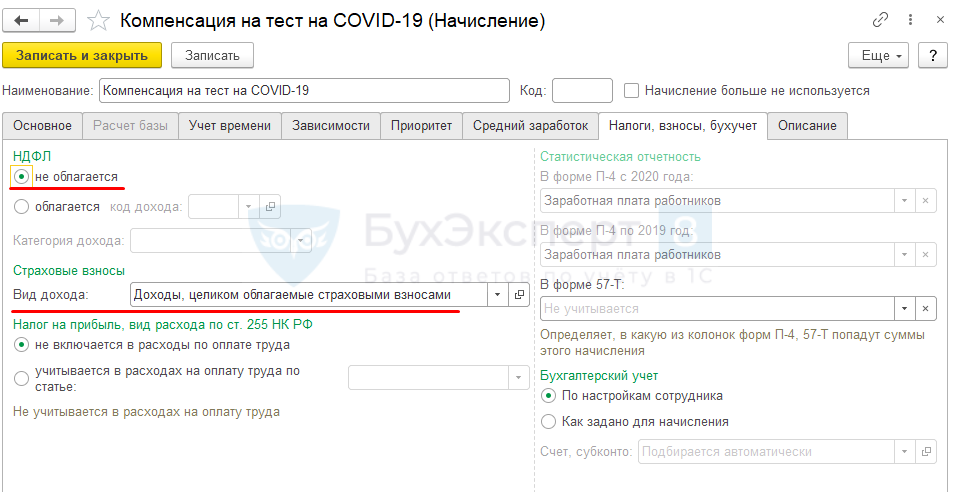

Рекомендации по вопросу обложения суммы компенсации НДФЛ и взносами высказал Минфин в своем Письме от 18.08.2020 N 03-04-06/72409.

Суммы компенсация за тест на COVID-19:

- не облагаются НДФЛ;

- являются объектом обложения взносами, поскольку не приведены в пп. 2 п. 1 ст. 422 НК РФ.

Ранее Минфин высказывал аналогичную позицию относительно обложения страховыми взносами сумм компенсации за медицинский осмотр (Письмо Минфина РФ от 01.11.2019 N 03-04-05/84588).

Однако суды в данном вопросе становились на сторону работодателей и признавали суммы необлагаемыми страховыми взносами (Определение Верховного Суда РФ от 13.04.2020 N 309-ЭС20-3763 по делу N А76-14135/2019).

Предлагаем несколько вариантов отражения такой компенсации в ЗУП 3.

Вариант 1. Документом «Разовое начисление»

Такое начисление:

Получите понятные самоучители 2026 по 1С бесплатно:

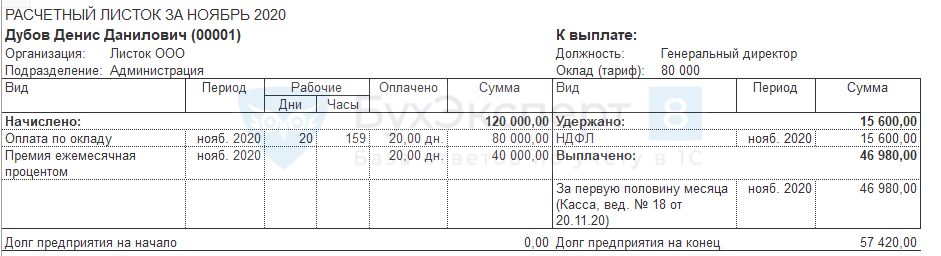

- отразится в зарплатных отчетах (Расчетный листок, Полный свод…, Анализ зарплаты… и т.п.);

- будет увеличивать сумму к выплате (включится в документ Ведомость…);

- в бухгалтерском учете можно отразить на счете 73.03.

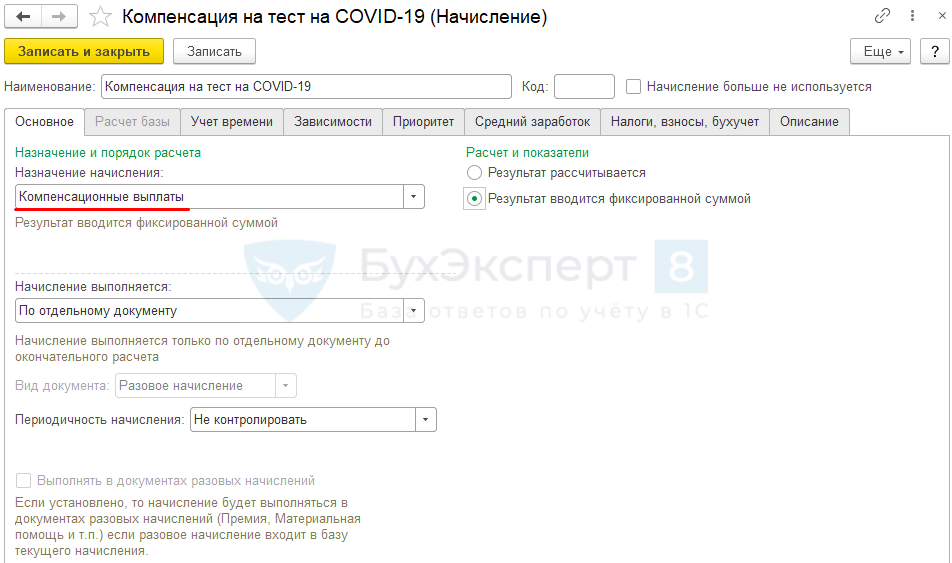

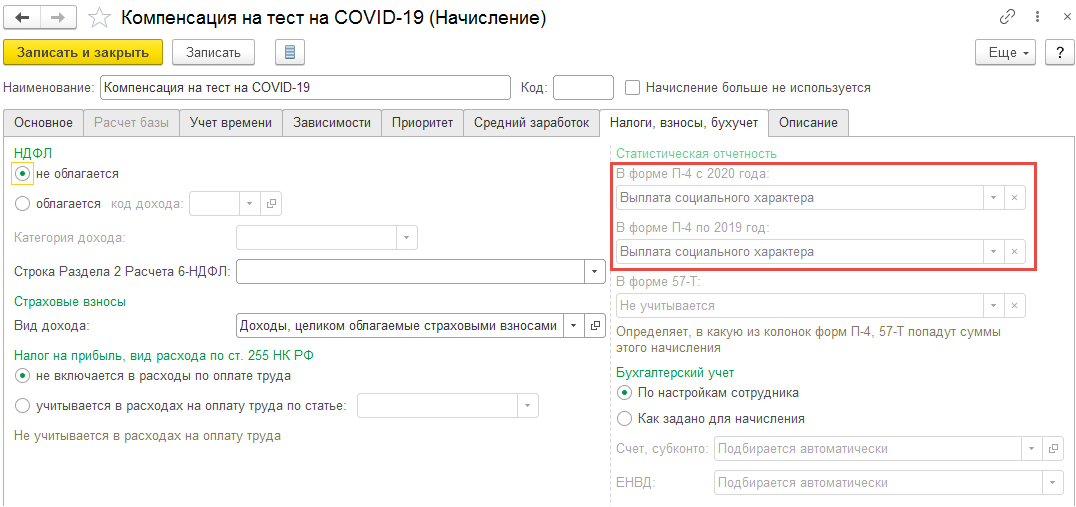

Необходимо настроить начисление с назначением Компенсационные выплаты.

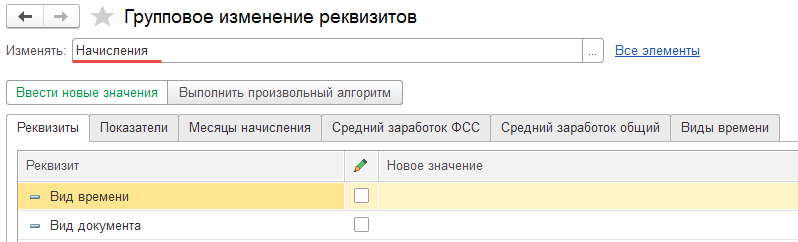

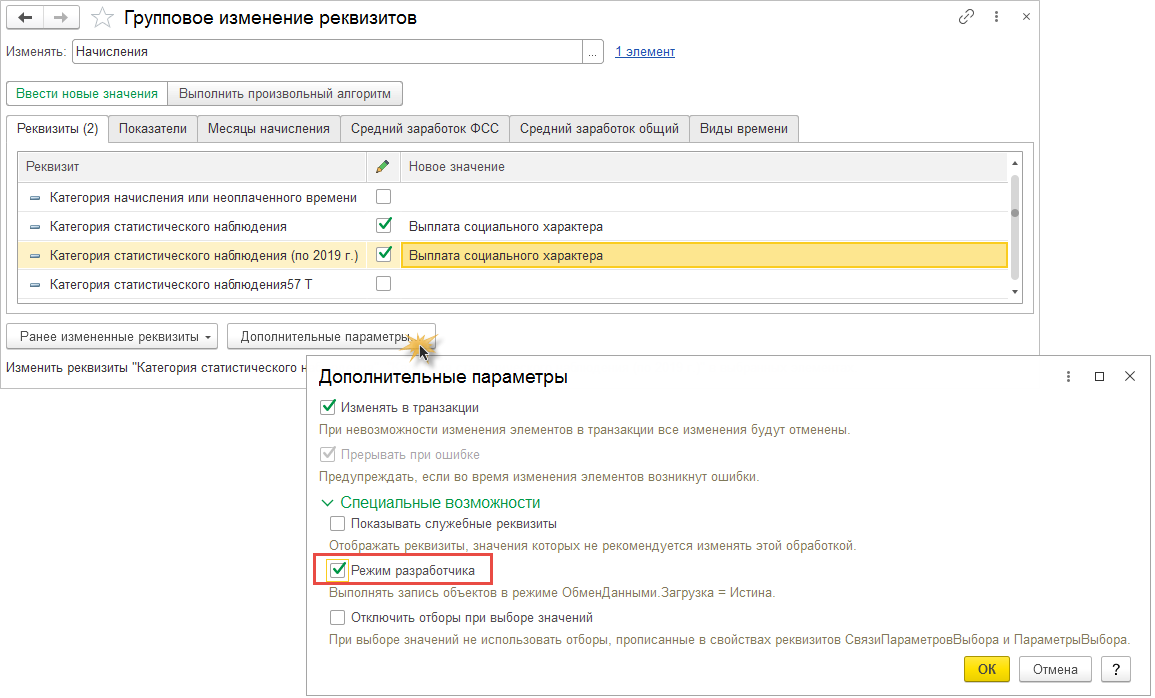

Существует мнение, что Компенсация на тест на COVID-19 в П-4 должна отражаться как Выплата социального характера. Если требуется настроить начисление в ЗУП 3 в соответствии с этой позицией, то необходимо будет воспользоваться обработкой Групповое изменение реквизитов (Администрирование - Обслуживание - Групповое изменение реквизитов).

Внесенные обработкой изменения необратимы, поэтому перед ее запуском следует сделать резервную копию информационной базы.

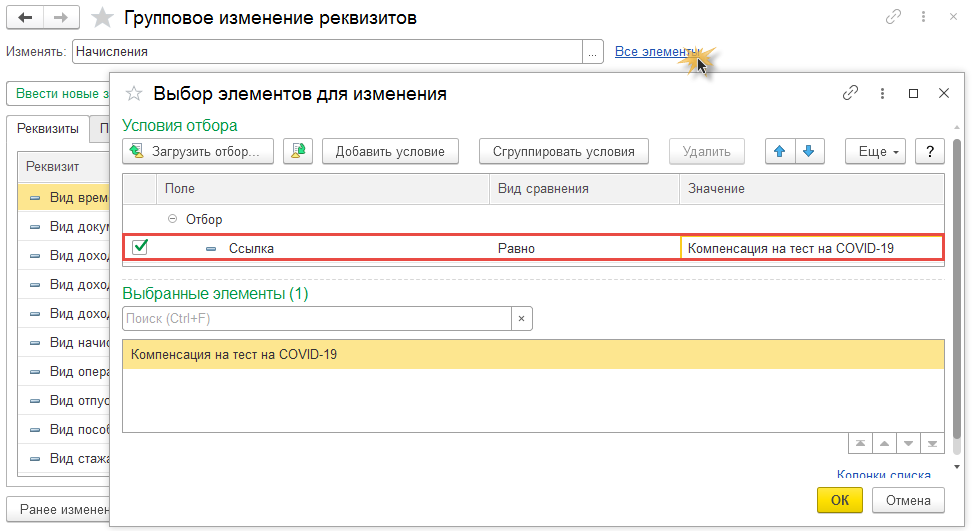

В обработке следует выбрать справочник Начисления

Отобрать Компенсацию на тест на COVID-19 по реквизиту Ссылка

Для полей Категория статистического наблюдения и Категория статистического наблюдения (по 2019 г.) указать значение Выплата социального характера

В Дополнительных параметрах... установить Режим разработчика

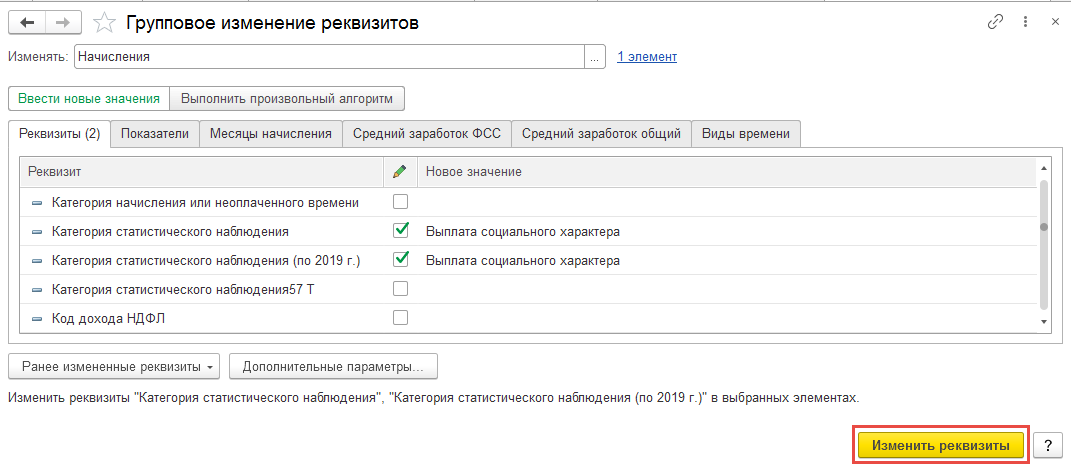

Воспользоваться командой Изменить реквизиты

После этого настройка в компенсации для формы П-4 изменится

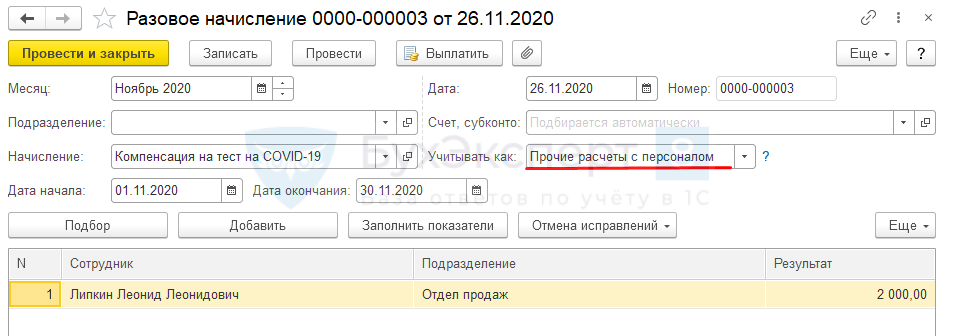

Для начисления Компенсации на тест на COVID-19 необходимо воспользоваться документом Разовое начисление (Зарплата – Разовые начисления).

Чтобы отразить начисление в бухгалтерском учете по дебету счета 73.03, в документе Разовое начисление следует выбрать в поле Учитывать как вариант Прочие расчеты с персоналом.

В Расчетном листке компенсация отразится в разделе Начислено и увеличит сумму к выплате.

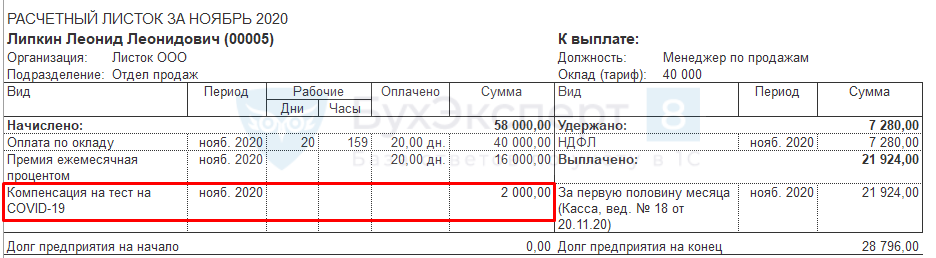

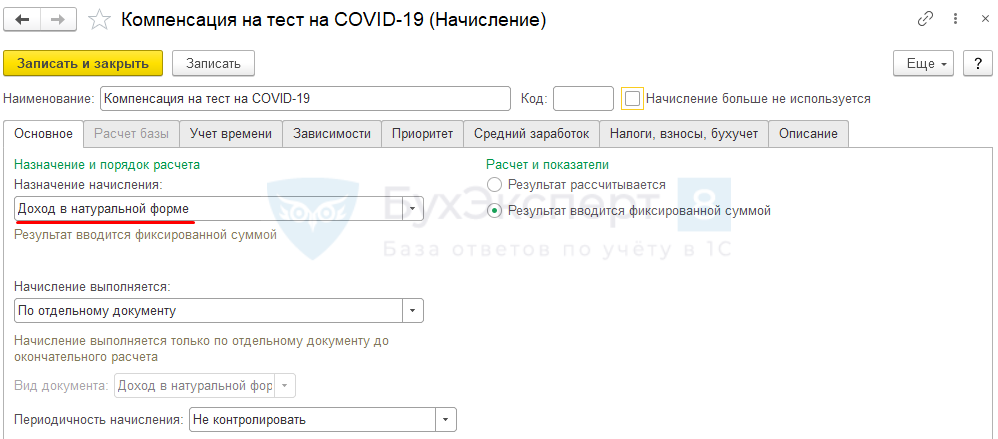

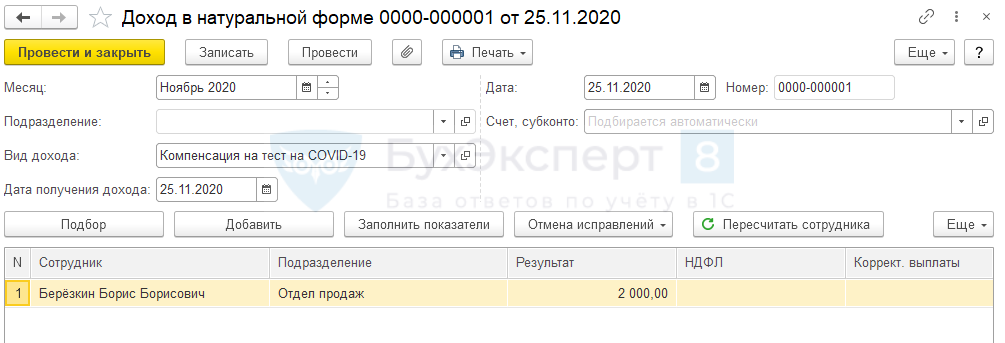

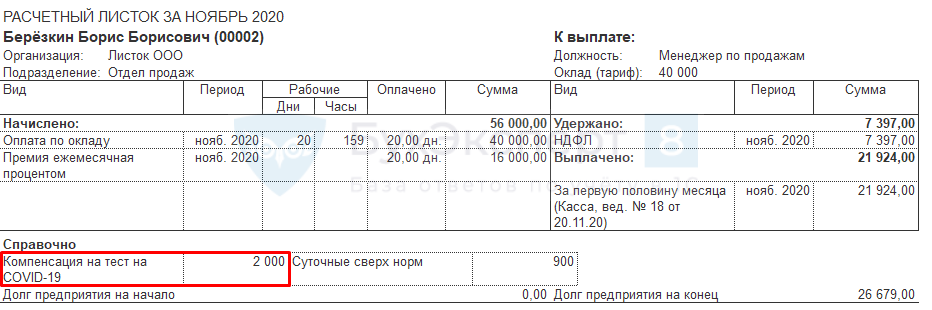

Вариант 2. Документом «Доход в натуральной форме»

Такое начисление:

- Отразится в зарплатных отчетах (Расчетный листок, Полный свод…, Анализ зарплаты… и т.п.);

- НЕ будет увеличивать сумму к выплате (не включится в документ Ведомость);

- НЕ отразится в проводках после синхронизации.

Этот вариант подойдет, если все операции с начислением и выплатой компенсации уже были проведены в бухгалтерской базе.

Настроим начисление:

Существует мнение, что Компенсация на тест на COVID-19 в П-4 должна отражаться как Выплата социального характера. Если вы придерживаетесь данной позиции, то с помощью обработки Групповое изменение реквизитов потребуется изменить настройки начисления - см. Вариант 1. Документом «Разовое начисление»

Начисление проведем документом Доход в натуральной форме (Зарплата – Натуральные доходы).

В Расчетном листке компенсация отразится в разделе Справочно и НЕ увеличит сумму к выплате.

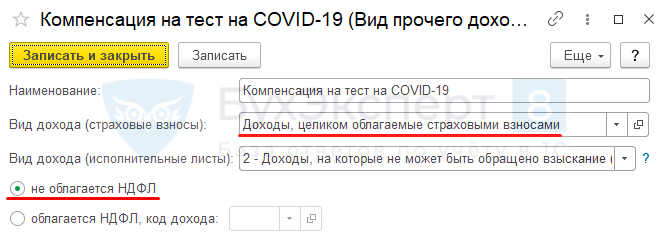

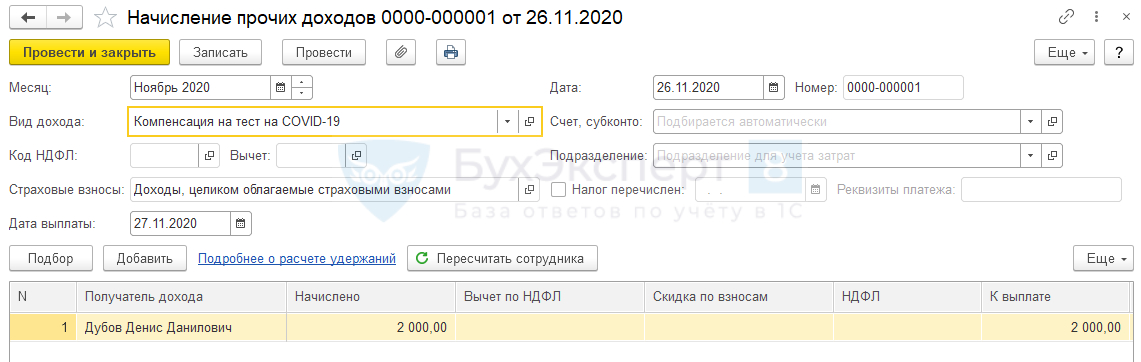

Вариант 3. Документом «Начисление прочих доходов»

Такое начисление:

- НЕ будет отражено в Расчетном листке и другой зарплатной отчетности;

- НЕ будет увеличивать сумму к выплате. Однако в ЗУП версии КОРП выплату можно ввести.

Подробнее см. - Выплата «незарплатных» доходов (ЗУП 3.1.4 КОРП)

- При синхронизации с Бухгалтерией будет создана проводка на счет 10.

Документ Начисление прочих доходов доступен в меню Зарплата – См. также – Начисления прочих доходов.

Создадим специальный Вид прочего дохода (Выплаты – Виды прочих доходов физлиц).

И проведем начисление.

В Расчетном листке такое начисление не отражается совсем.

Его можно увидеть только в специальном отчете Незарплатные доходы (Выплаты – Отчеты по выплатам – Незарплатные доходы).

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо! Выбрали первый вариант начисления компенсации.

Подскажите пожалуйста, тогда получается, что в отчетах рсв и 4фсс суммы компенсации будут участвовать , а в 6 ндфл нет. То есть будут разные базы ?

Здравствуйте!

Да, база будет разной. Посмотрите пример поиска разницы между 6-НДФЛ и РСВ (хотя в видео 6-НДФЛ старая, но принципы определения разницы остаются такими же, поменялась только сравнимая строка в 6-НДФЛ) — КАК НАЙТИ РАЗНИЦУ СУММ В 6-НДФЛ И РСВ

Добрый день! Мне кажется что использование варианта №1 не совсем корректно т.к. цифры по компенсации будут попадать в отчет П-4. По правилам П-4 они туда попадать не должны т.к. расходы на тестирование направлены на безопасное обеспечение деятельности компании, нельзя считать это личными расходами сотрудника

Здравствуйте!

Спасибо за вопрос. Существует мнение что данная компенсация должна в П-4 отражаться как выплата социального характера. Как изменить в этом случае настройки начисления дополнительно описали для Варианта 1. Если вы хотите не учитывать данные суммы компенсации в П-4, то также как описано в Варианте 1, воспользуйтесь обработкой «Групповое изменение реквизитов», но для реквизитов «Категория статистического наблюдение» и «Категория статистического наблюдение (2019 г.)» установите флажки, но значения не выбирайте.

Спасибо за важную и полезную информацию