При ведении расчетов с контрагентами в 1С могут возникать ошибки. На примере незаполненной аналитики Документы расчетов с контрагентом при корректировке взаиморасчетов мы покажем:

- как искать ошибки, используя отчет Анализ субконто

- как скорректировать расчеты и исправить ситуацию

- в каких случаях исправление ошибок требует подачи уточненной декларации по НДС

Содержание

Выявление ошибки

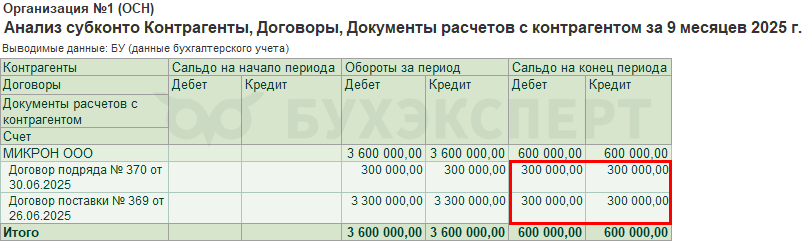

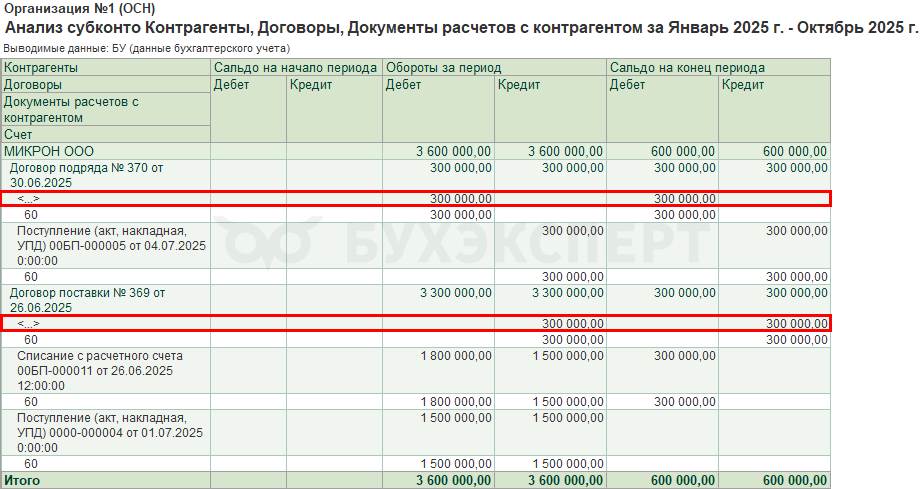

Организация для проверки взаиморасчетов с контрагентом сформировала отчет Анализ субконто по договорам и документам расчетов и обнаружила, что конечное сальдо по Дебету и Кредиту не «схлопнулось».

Для поиска ошибки без более детального разбора взаиморасчетов не обойтись.

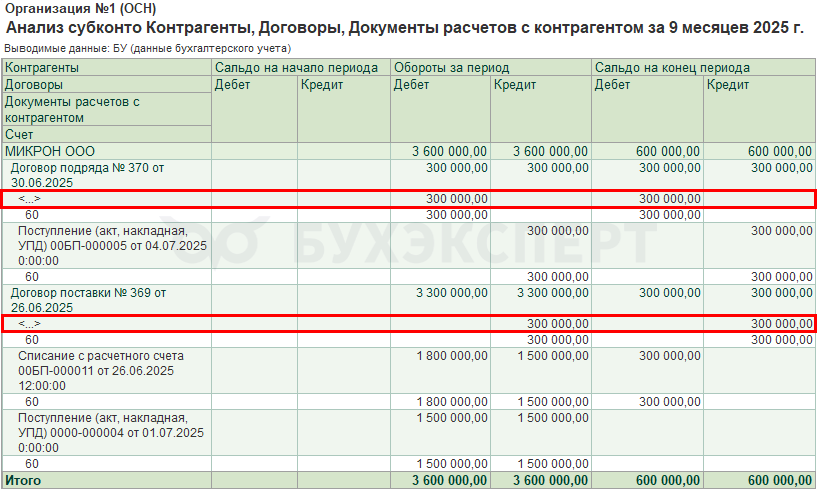

Если отчет Анализ субконто формировать без Субконто Документы расчетов с контрагентом, то из него не видно, что присутствуют ошибки по документам, даже если установлен флажок Развернутое сальдо.

Формируйте отчет не только по договорам, но и по Субконто Документы расчетов с контрагентом.

Анализ субконто по контрагенту МИКРОН ООО показал, что аналитика по некоторым строкам не заполнена.

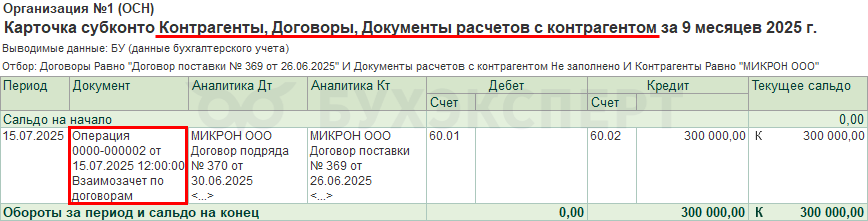

Для анализа ошибки и ее последствий перейдите в расшифровку суммы по пустой аналитике двойным нажатием на эту сумму. Откроется отчет Карточка субконто — он отразит все документы, в которых сформированы движения по пустой аналитике.

Некорректный документ откройте двойным нажатием по его наименованию в отчете.

Получите понятные самоучители 2026 по 1С бесплатно:

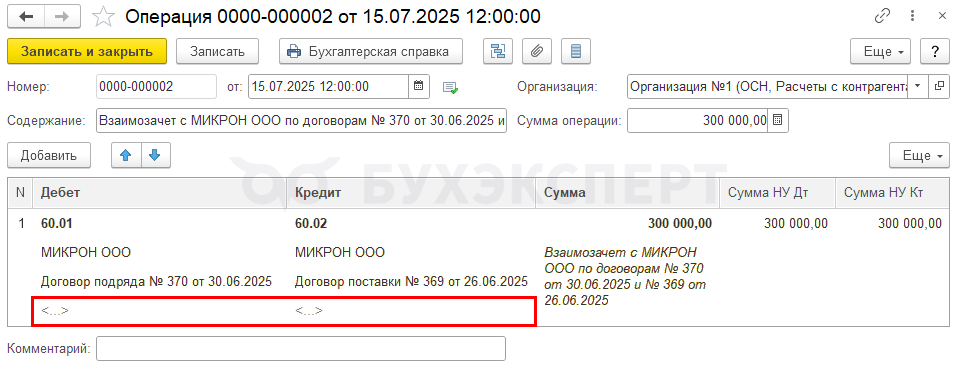

Из документа видно, что бухгалтер зачел аванс, перечисленный поставщику ООО «МИКРОН», по договору N 369 в счет задолженности перед этим же поставщиком по другому договору N 370.

Ошибка привела к тому, что в программе:

- не проведен автоматический зачет аванса с поставщиком на сумму 300 000 руб. в разрезе документов расчетов

- НДС при зачете аванса не восстановится автоматически на всю сумму зачета аванса в документе Формирование записей книги продаж: 250 000 руб. вместо 300 000 руб. (1 800 000 руб. (аванс) * 20/120%). Это приведет к недоплате налога на сумму 50 000 руб.

Для исправления подобной ошибки сначала определите — в каком периоде оформлен неправильный документ: к «закрытому» или «незакрытому».

«Закрытый» период — период, по которому определен финансовый результат и сдана отчетность.

Не рекомендуем вносить изменения в «закрытый» период или перепроводить в нем документы. Все исправления проводите в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

- ошибка обнаружена в периоде некорректного зачета по документам расчетов:

- дозаполните документ расчетов в документе Операция, введенная вручную

PDF . Но тогда будьте очень внимательными при выборе нужных документов

PDF . Но тогда будьте очень внимательными при выборе нужных документов - удалите документ Операция, введенная вручную и оформите взаимозачет документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в "незакрытом" периоде. Тогда программа автоматически определит документы расчетов

- дозаполните документ расчетов в документе Операция, введенная вручную

- период некорректного зачета по документам расчетов «закрыт» — используйте документ Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в "закрытом" периоде

Неправильный документ в «незакрытом» периоде

Организация заключила с поставщиком ООО «МИКРОН» договоры:

- № 369 от 26.06.2025 на поставку оборудования

- № 370 от 30.06.2025 на монтаж оборудования

26 июня перечислена 100% предоплата в размере 1 800 000 руб. по договору № 369 за оборудование

01 июля поступило оборудование стоимостью 1 500 000 руб.

04 июля стороны подписали акт на выполненные работы по монтажу оборудования на сумму 300 000 руб.

15 июля переплату по договору поставки № 369 от 26.06.2025 решено зачесть в счет монтажных работ по договору № 370 от 30.06.2025 на сумму 185 850 руб., что подтверждено актом взаимозачета.

30 сентября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой не заполнена аналитика Документы расчетов с контрагентом.

Шаг 1. Исправление ошибки

Корректировку расчетов с контрагентом в 1С лучше оформлять специальным документом Корректировка долга, а не документом Операция, введенная вручную. Это исключает ошибки в документах расчетов с контрагентом.

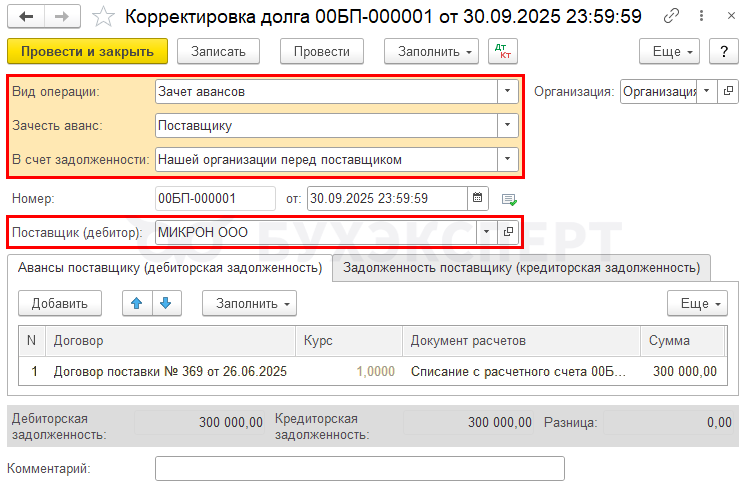

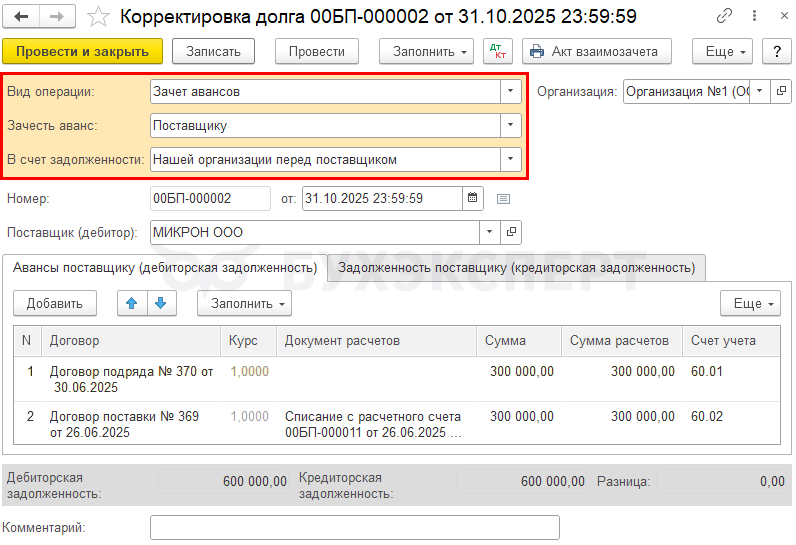

Удалите документ Операция, введенная вручную и сформируйте документ Корректировка долга вид операции Зачет авансов в разделе Покупки — Корректировка долга.

В шапке документа укажите:

- Зачесть аванс — Поставщику

- В счет задолженности — Нашей организации перед поставщиком

- Поставщик (дебитор) — МИКРОН ООО: поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов

По кнопке Заполнить заполните вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность).

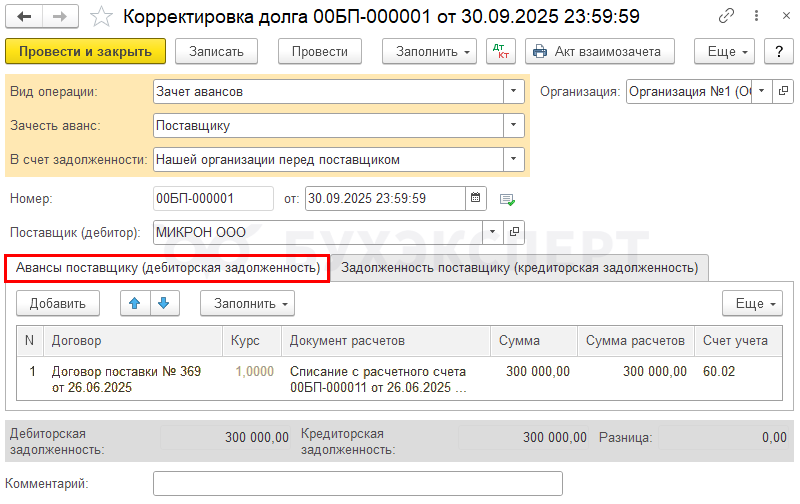

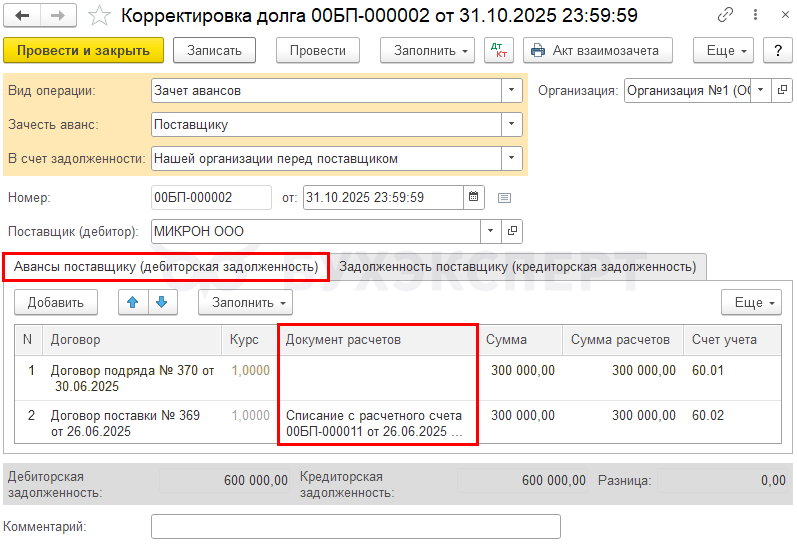

На вкладке Авансы поставщику (дебиторская задолженность) укажите:

- Договор — договор с поставщиком, по которому завис незачтенный аванс

- Документ расчетов — документ, по которому перечислен аванс поставщику

- Сумма — остаток аванса перед поставщиком

- Сумма расчетов — сумма аванса перед поставщиком, которая зачтется в счет выполненных работ по монтажу оборудования

- Счет учета — 60.02 «Расчеты по авансам выданным»: счет учета аванса перед поставщиком, счет учета дебиторской задолженности

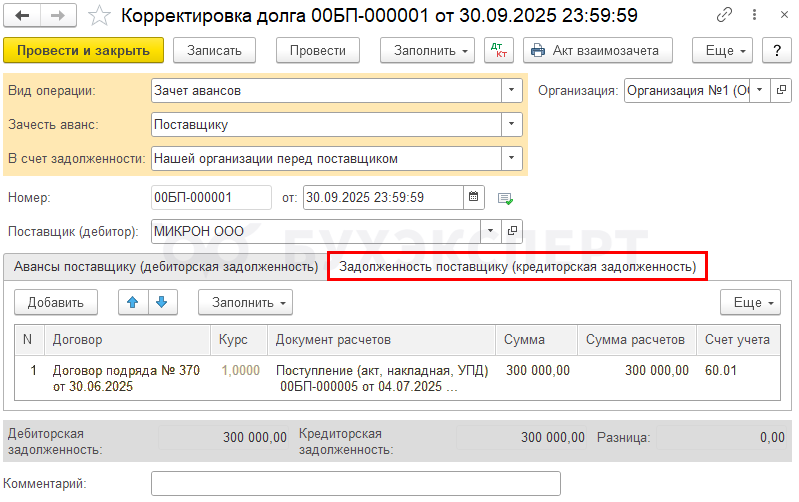

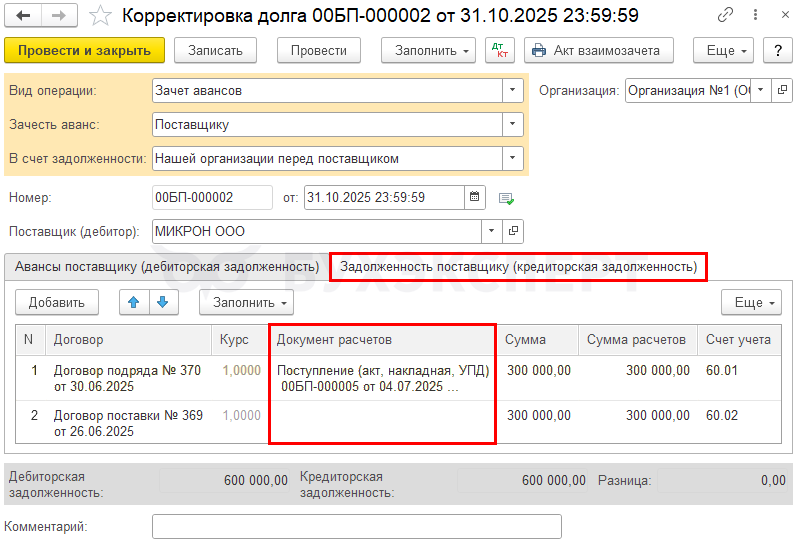

На вкладке Задолженность поставщику (кредиторская задолженность) заполните:

- Договор — договор с поставщиком на работы по монтажу оборудования, по которому не прошел зачет аванса, оплаченному по договору поставки

- Документ расчетов — документ, по которому, выполнены работы

- Сумма — сумма выполненных работ, по которой проходит зачет аванса

- Счет учета — 60.01 «Расчеты с поставщиками и подрядчиками»: счет учета задолженности перед поставщиком, счет учета кредиторской задолженности

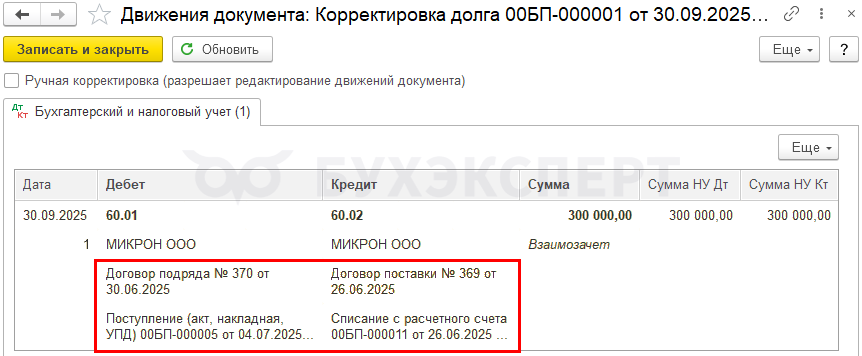

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 60.02 — зачет аванса по договору поставки № 369 от 26.06.2025 в счет выполненных работ по договору № 390 от 30.06.2025

Шаг 2. Проверка

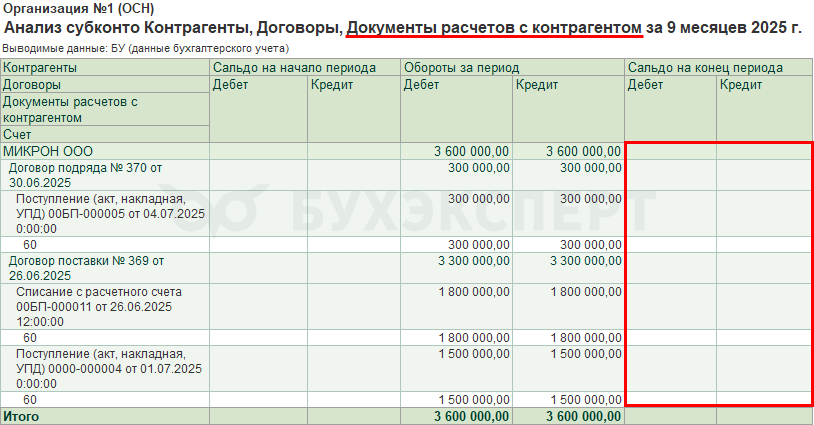

После корректного оформления операции взаимозачета по договорам сформируйте отчет Анализ субконто.

Из отчета видно, при использовании документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

См. также Как осуществить перенос аванса с одного договора на другой?

Шаг 3. Восстановление НДС с зачтенных авансов

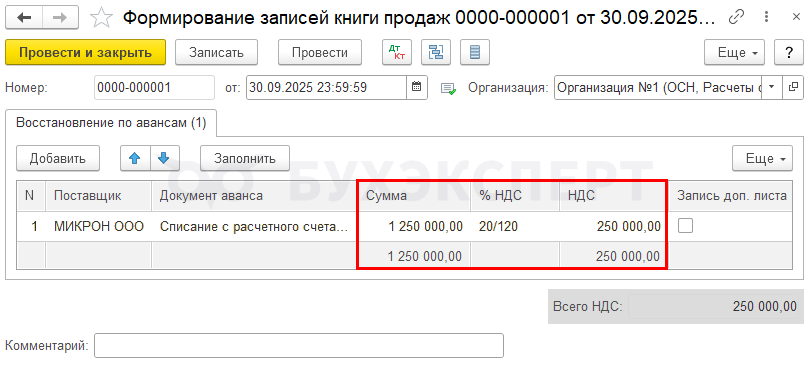

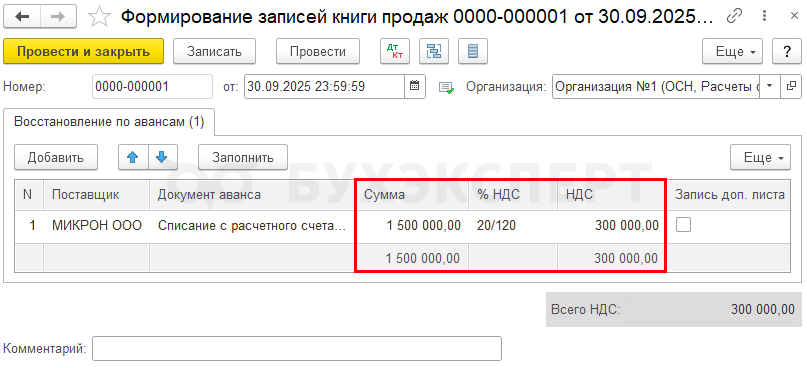

Заполните документ Формирование записей книги продаж в разделе Операции — Регламентные операции по НДС.

На вкладке Восстановление по авансам сумма НДС заполнится корректно в размере 300 000 руб. — 1 800 000 руб. (аванс) * 20/120%.

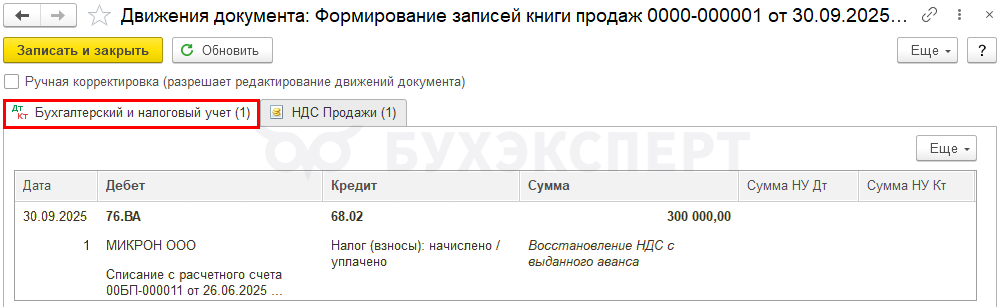

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме в результате зачета аванса

Сформируйте отчет Книга продаж в разделе Отчеты – НДС – Книга продаж. ![]() PDF

PDF

Шаг 4. Представление декларации по НДС

Сумма НДС, подлежащая восстановлению отражается:

- в Разделе 3 PDF

- стр.080 «Суммы налога, подлежащие восстановлению, всего»

- стр. 090 «Суммы налога, подлежащие восстановлению…»

- в Разделе 9 «Сведения из книги продаж»:

- авансовый счет фактура полученный, код вида операции «21».

Неправильный документ в «закрытом» периоде

Организация заключила с поставщиком ООО «МИКРОН» договоры:

- № 369 от 26.06.2025 на поставку оборудования

- № 370 от 30.06.2025 на монтаж оборудования

26 июня перечислена 100% предоплата в размере 1 800 000 руб. по договору № 369 за оборудование.

01 июля поступило оборудование стоимостью 1 500 000 руб.

04 июля стороны подписали акт на выполненные работы по монтажу оборудования на сумму 300 000 руб.

15 июля переплату по договору поставки № 369 от 26.06.2025 решено зачесть в счет монтажных работ по договору № 370 от 30.06.2025 на сумму 185 850 руб., что подтверждено актом взаимозачета.

31 октября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой не заполнена аналитика Документы расчетов с контрагентом. Отчетность по НДС за 3 квартал сдана. НДС с аванса восстановлен в размере 250 000 руб. вместо 300 000 руб.

Шаг 1. Исправление ошибки

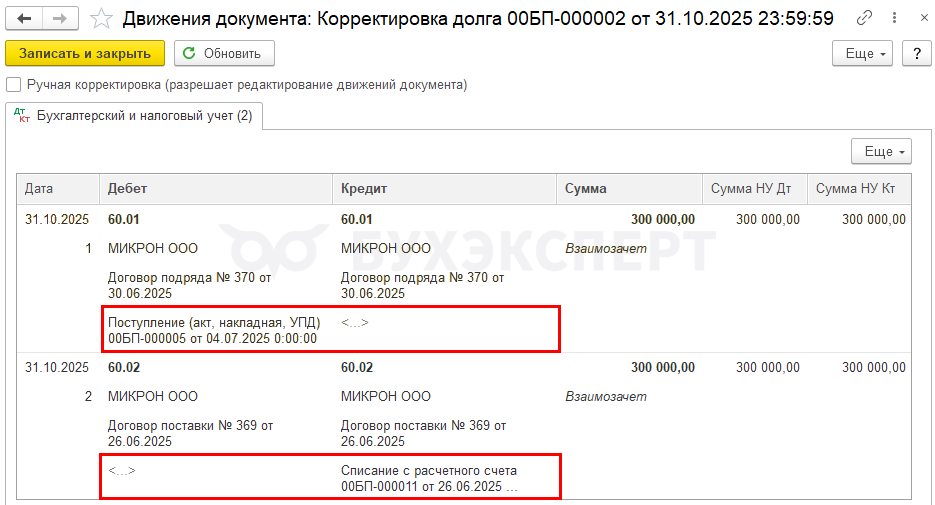

Когда период закрыт, документ Операция, введенная вручную не удаляйте, а сразу сформируйте документ Корректировка долга вид операции Зачет авансов в разделе Покупки — Корректировка долга.

В шапке документа укажите:

- Зачесть аванс — Поставщику

- В счет задолженности — Нашей организации перед поставщиком

- Поставщик (дебитор) — МИКРОН ООО: поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов

По кнопке Заполнить заполните вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность) строками:

- для взаимозачета

- для исправления ошибки в закрытом периоде с пустой аналитикой Документы расчетов с контрагентом в графе Документ расчетов

Вкладка Авансы поставщику (дебиторская задолженность)

Вкладка Задолженность поставщику (кредиторская задолженность)

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.01 — добавление в аналитику расчетов с контрагентом по счету 60.01 неуказанного ранее документа расчета Поступление (акт, накладная, УПД)

- Дт 60.02 Кт 60.02 — добавление в аналитику расчетов с контрагентом по счету 60.02 неуказанного ранее документа расчета Списание с расчетного счета

Шаг 2. Проверка

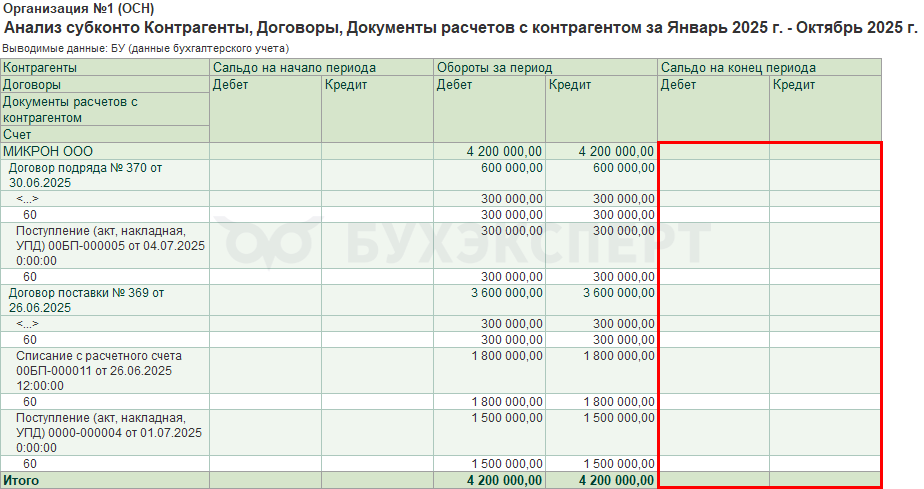

Сформируйте отчет Анализ субконто после корректировки:

Из отчета видно, что при использовании документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

При обнаружении ошибок после сдачи отчетности по НДС исправительные записи в книгу продаж отражаются в дополнительных листах книги продаж за те периоды, в которых допущены ошибки (п. 11 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137):

- аннулируйте неправильную запись в книге продаж, указав ее со знаком минус в дополнительном листе книги продаж

- зарегистрируйте правильную запись в дополнительном листе книги продаж

- доплатите налог и пени в бюджет

В 3 квартале из-за неправильно проведенного взаимозачета НДС с аванса восстановлен в размере 250 000 руб. вместо 300 000 руб.

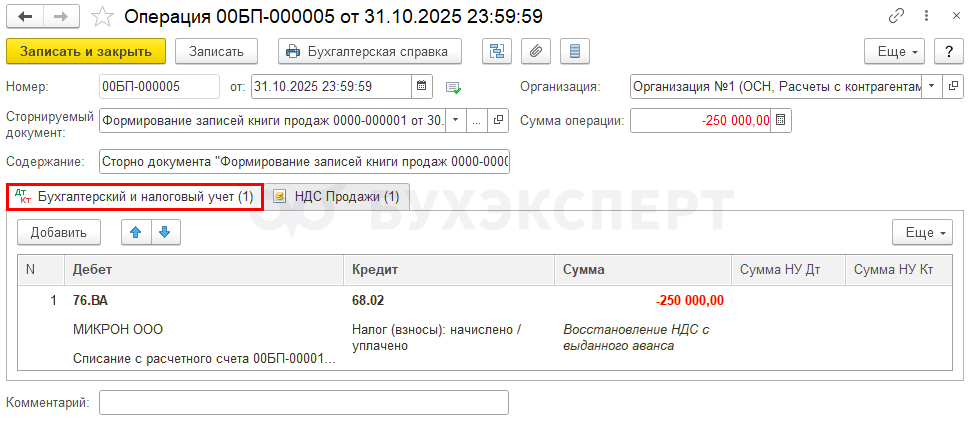

Сторнируйте восстановленный НДС в 3 квартале в размере неправильной суммы (250 000 руб.) документом Операция, введенная вручную вид операции Сторно документа в разделе Операции — Операции, введенные вручную.

В документе укажите:

- от — дата исправления ошибки

- Сторнируемый документ — документ Формирование записей книги продаж, на основе которого выполнено некорректное восстановление аванса

Вкладка Бухгалтерский и налоговый учет заполнится сторнирующими данными документа Формирование записей книги продаж.

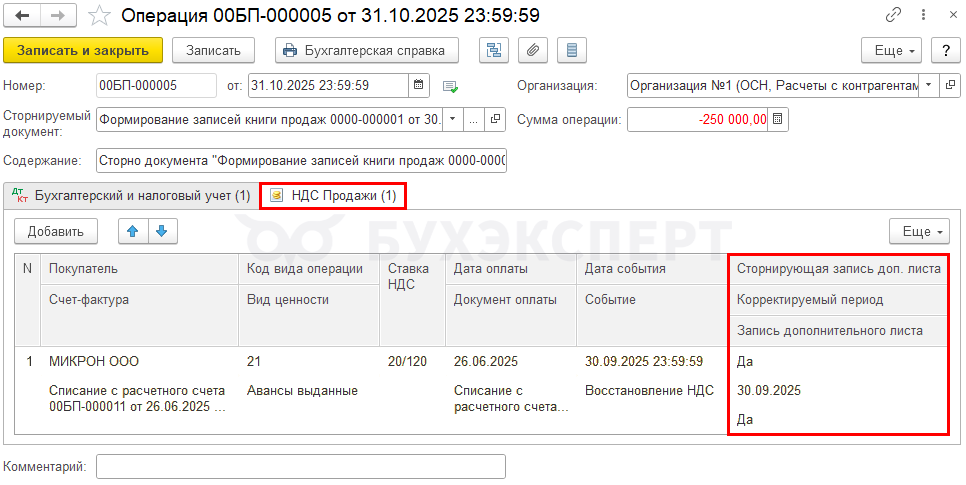

Перейдите на вкладку НДС Продажи и укажите:

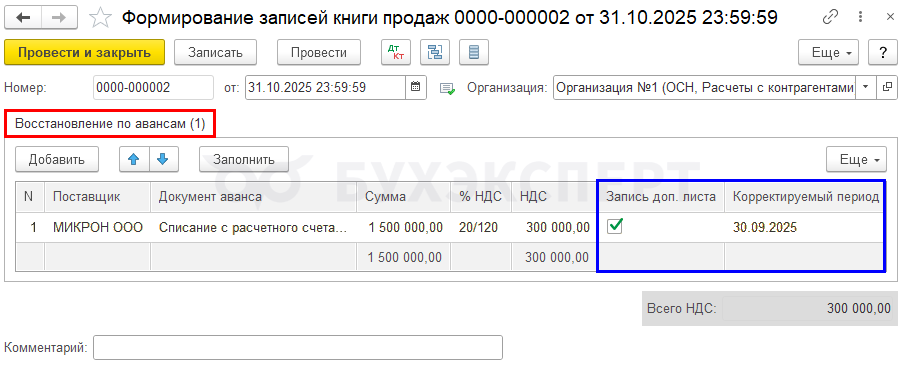

- Запись дополнительного листа — Да

- Корректируемый период — 30.09.2025: последний день периода, в котором выполнены условия для восстановления НДС с аванса

- Сторнирующая запись доп.листа — Да

Далее заполните документ Формирование записей книги продаж в разделе Операции — Регламентные операции по НДС.

На вкладке Восстановление авансов сумма НДС заполнится корректно в размере 300 000 руб. — 1 900 000 руб. (аванс) * 20/120%.

Для отражения восстановленного НДС в дополнительном листе Книги продаж укажите:

- флажок Запись доп. листа

- Корректируемый период — 30.09.2025: последний день периода, в котором выполнены условия для восстановления НДС с аванса в полной сумме

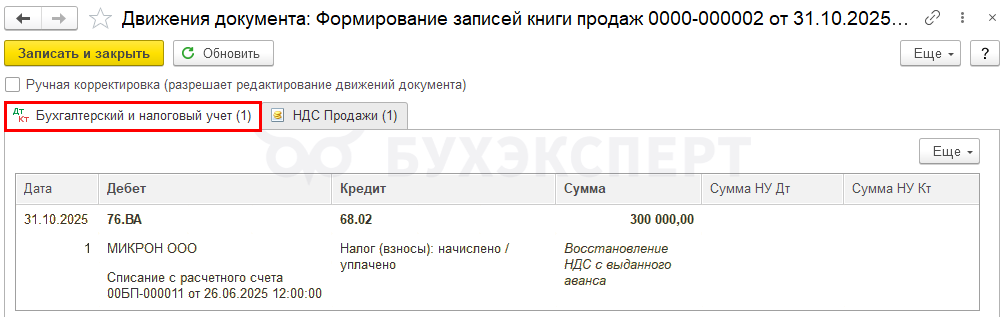

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме зачета аванса

Дополнительный лист Книги продаж сформируйте в разделе Отчеты — НДС — Книга продаж ![]() PDF

PDF

Шаг 4. Представление уточненной Декларации по НДС

Для избежание штрафа в размере 20% от неуплаченной суммы налога перед подачей уточненной декларацию, перечислите на ЕНС неуплаченную сумму НДС и пени с нее (п. 3 ст. 11.3, пп. 1 п. 4 ст. 81 НК РФ).

Подробнее:

Подайте уточненную декларацию за период исправления ошибки (3 квартал):

- на титульном листе: PDF

- Номер корректировки – 1: номер уточненной декларации по порядку

- Налоговый (отчетный) период (код) – 23 «третий квартал»: код периода, за который представляется уточненная декларации

- в Разделе 3 стр.080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: PDF

- сумма НДС, подлежащая восстановлению

- в Разделе 9 Приложение 1 «Сведения из доп. листов книги продаж»:

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Отчетность за 9 месяцев 2025: разбор кейсов и скрытых возможностей 1С

- Анализ субконто: Контрагенты и Договоры в 1С

- Порядок представления уточненной декларации по НДС в 1С

- Настройка плана счетов в 1С

- Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто в 1С

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете