С 01.01.2025 отменен курортный сбор, а вместо него введен туристический налог.

В статье разберем:

- теоретические основы исчисления и уплаты туристического налога с 2025 года

- какие обязательные настройки выполнить плательщикам турналога в 1С

[jivo-yes]

Нормативное регулирование

Порядок начисления и уплаты туристического налога регламентирован гл. 33.1 НК РФ.

На сайте ФНС можно посмотреть

Туристический налог устанавливается органами власти муниципального образования, городов федерального значения или федеральной территории «Сириус». Информация об этом размещается на сайте соответствующего органа.

Получите понятные самоучители 2026 по 1С бесплатно:

Налогоплательщики — организации и физические лица, которые оказывают услуги, признаваемые объектом налогообложения.

Объект налогообложения — предоставление мест для временного проживания в средствах размещения:

- принадлежащих налогоплательщику на праве собственности (ином законном основании)

- расположенных на территории, где введен налог

- включенных в реестр классифицированных средств размещения (Федеральный закон от 24.11.1996 N 132-ФЗ):

- в т. ч. санатории (считаются включенными в реестр), если услуги по размещению предоставляются в составе услуг по санаторно-курортному лечению

К средствам размещения относятся: гостиницы, турбазы, дома отдыха, санатории и т. д.

С услуг размещения в квартирах и других объектах, относящихся к жилому фонду, не входящих в реестр классифицированных средств размещения, туристический налог платить не нужно.

Налоговая база — стоимость услуг размещения без НДС.

В налоговую базу не включается стоимость услуг проживания, оказанных категориям лиц из п. 2 ст. 418.4 НК РФ (местные власти могут расширять перечень):

- инвалидам и участникам ВОВ

- участникам СВО

- инвалидам I и II групп, инвалидам с детства, детям-инвалидам

- и др.

Льгота на освобождение от турналога действует, если (Письмо Минфина от 17.10.2024 N 03-05-08/100577):

- договор на услуги заключен с таким лицом, независимо от количества и категорий лиц, проживающих по этому договору

- предоставлены документы, подтверждающие соответствующий статус физического лица

Налоговая ставка — устанавливается местными органами власти:

- в пределах — не более 1% в 2025 году (предел ежегодно повышается на 1%, до 5% с 2029 года)

- может зависеть от сезонности и категории средства размещения

Налоговый период — квартал.

Сумма налога определяется на дату полного расчета как наибольшая из величин по каждому договору:

- 100 руб. * количество суток проживания — минимальный налог

- налоговая база (стоимость услуг за все дни проживания) * ставка налога

Количество суток проживания при определении минимального налога определяется применительно к договору, а вот количество проживающих не учитывается (Письмо Минфина от 17.10.2024 N 03-05-08/100577).

Пример

Иванов И. И. оплатил стоимость проживания в гостинице за 2 человек на 5 дней в сумме 40 000 руб. Ставка налога в регионе размещения — 1%.

Рассчитаем турналог к уплате:

- минимальный налог — 5 * 100 руб. = 500 руб.

- расчет налога — 40 000 руб. * 1 /101 = 396,04 руб.

- налоговая база — 40 000 руб. – 396,04 руб. = 39 603,96 руб.

Минимальный налог больше, чем рассчитанный по установленной ставке, поэтому к уплате берется сумма 500 руб.

При предоставлении услуг проживания в составе санаторно-курортного лечения исчисляется только минимальный налог.

При наличии медицинских показаний и оплате услуг в рамках государственных заданий за счет бюджетных средств (государственных внебюджетных фондов) турналог не уплачивается (абз. 3 п. 1 ст. 418.7 НК РФ).

Срок уплаты — до 28 числа месяца, следующего за кварталом (в составе ЕНП).

Декларация — до 25 числа месяца, следующего за кварталом (уведомление по ЕНС не требуется).

Форма декларации по турналогу утв. Приказом ФНС от 05.11.2024 N ЕД-7-3/992@.

Налог уплачивается и отчетность сдается по каждому месту нахождения средств размещения.

При наличии на одной территории средств размещения, подведомственных разным ИФНС, направьте уведомление о выборе налогового органа, в который будет представляться налоговая декларация, не позднее 30 дней до срока сдачи отчетности. Форма уведомления утверждена Приказом ФНС от 05.11.2024 N ЕД-7-3/993@.

Отражение в учете

Налог не включается в НУ ни в доходы, ни в расходы налогоплательщиков на ОСНО (п. 1 ст. 248, п. 4 ст. 270 НК РФ) и спецрежимах ЕСХН, УСН (пп. 23 п. 2 ст. 346.5, п. 1 ст. 346.15, пп. 21 п. 1 ст. 346.16 НК РФ).

В БУ сумма туристического налога учитывается в составе расходов по обычным видам деятельности.

В бухгалтерской финансовой отчетности начисленный туристический налог, отражаются в балансе в составе обязательств. Туристический налог в составе расходов отражается в Отчете о финансовых результатах, при существенности раскрывается в пояснениях (Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2024 год приложение к Письму Минфина от 18.12.2024 N 07-04-09/128024).

В документах на реализацию сумма налога отдельно не выделяется.

При определении налоговой базы в целях исчисления туристического налога, из стоимости услуг по предоставлению мест для временного проживания исключается сумма НДС и сумма туристического налога (Письма ФНС от 25.12.2024 N СД-4-3/14600@, N СД-4-3/14611@).

В Письме ФНС от 25.12.2024 N СД-4-3/14611@ приводится пример:

С 01.01.2025 стоимость услуг по временному проживанию в гостинице составляет 2 400 руб. в сутки, в том числе НДС 20% - 400 руб.

Ставка туристического налога на 1 квартал 2025 года — 1%.

Налоговая база для туристического налога:

Шаг 1 2 400 - 400 = 2 000 руб. — стоимость услуг без учета НДС;

Учитывая, что сумма туристического налога не определена, сумма налога (налоговая база) будет определена расчетным методом:

Шаг 2 2 000 x 1 / 101 = 19,8 — сумма туристического налога.

Налоговая база для исчисления туристического налога — 1 980,2 руб. (2 400 - 400 - 19,8 = 1 980,2).

Указанная позиция согласована с Минфином Письмом от 24.12.2024 N 03-05-08/130275.

Настройки программы

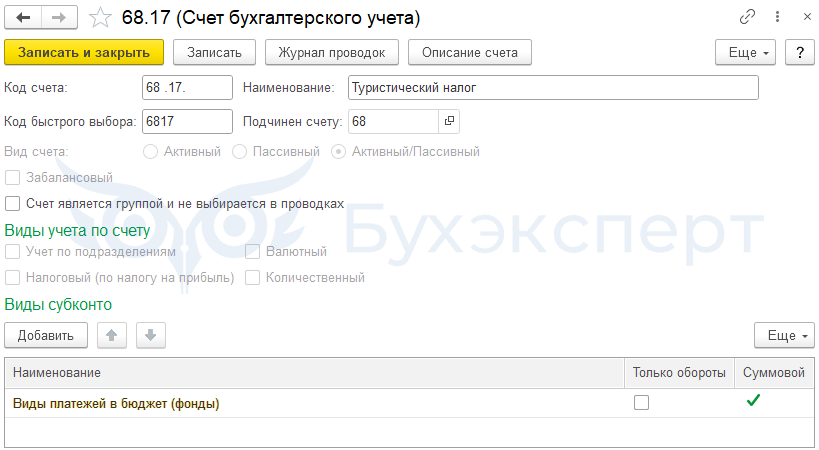

Учет туристического налога автоматизирован в программе 1С (с релиза 3.0.167.32).

В Плане счетов 1С используется счет 68.17 «Туристический налог».

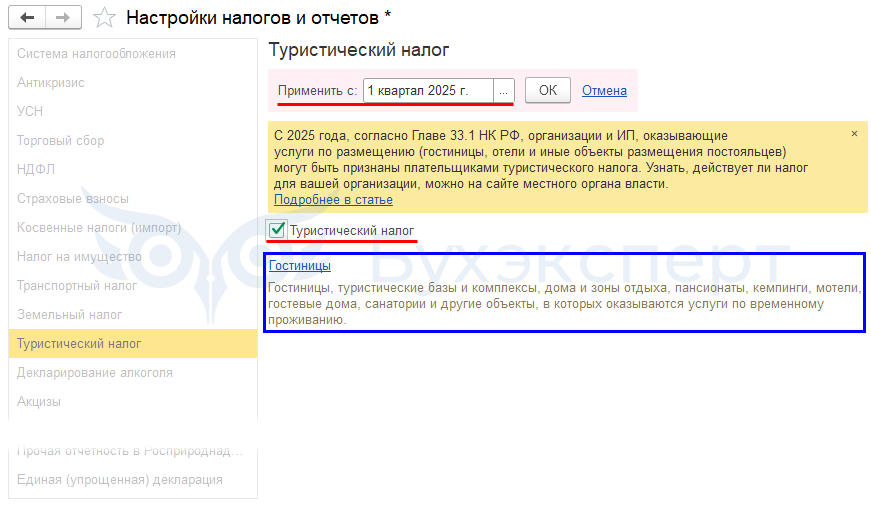

Чтобы начать работу с начислением налога, установите флажок в разделе Главное — Налоги и отчеты — вкладка Туристический налог. А также укажите период, с которого являетесь плательщиком налога.

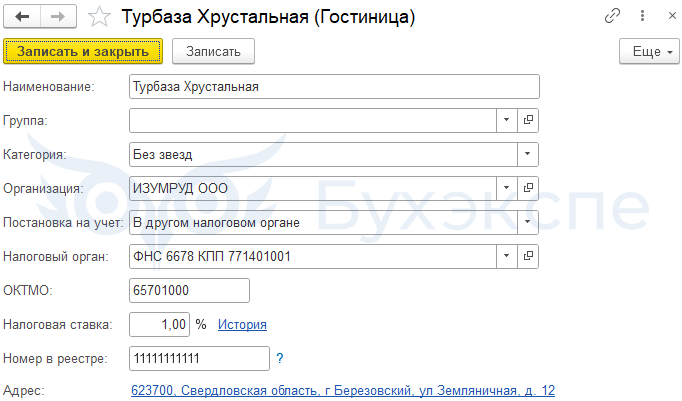

В справочнике Гостиницы создайте все объекты размещения, по которым будет начисляться налог.

Укажите:

- Наименование — для заполнения декларации

- Категория — выберите из перечня

- Постановка на учет — выберите из перечня

- Налоговый орган и ОКТМО — по месту постановки на учет

- Налоговая ставка — ставка, установленная в местности нахождения объекта размещения

- по ссылке История укажите разные ставки, применяемые с разных дат (если они установлены властями в зависимости от сезонности)

Налог начисляется по ставке на момент полного расчета.

- Номер в реестре — укажите порядковый номер объекта в Реестре классифицированных средств размещения, если объект еще не внесен в реестр, укажите до этого момента нули (Письмо ФНС от 27.01.2025 N СД-4-3/694@)

- Адрес — адрес местонахождения объекта

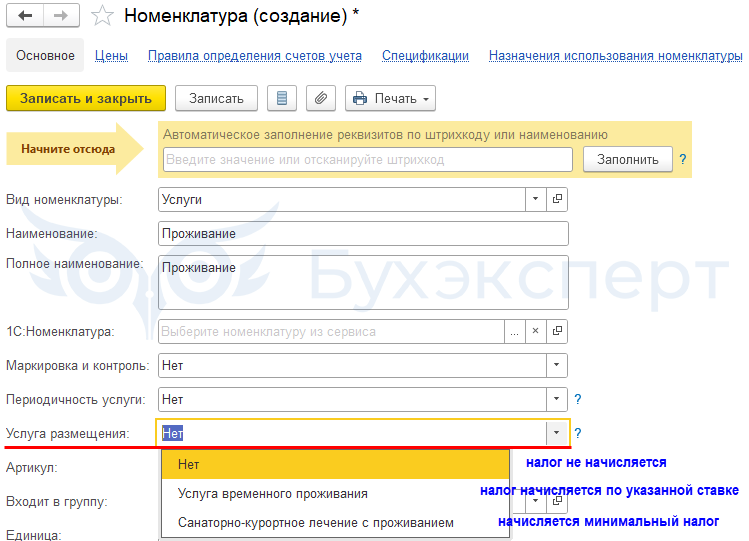

После установки настройки в справочнике Номенклатура для Вида номенклатуры Услуги появится возможность указать Услугу размещения.

Для каждой услуги по размещению укажите свой признак, в зависимости от которого ее реализация будет облагаться туристическим налогом.

Если одна и та же услуга облагается по-разному в разных средствах размещения, оформите на нее разные карточки номенклатуры с разными признаками.

В поле Наименование укажите для себя — (налога нет), (налог по ставке), (минимальный налог). В поле Полное наименование эту информацию не указывайте. Тогда она не попадет в первичные документы.

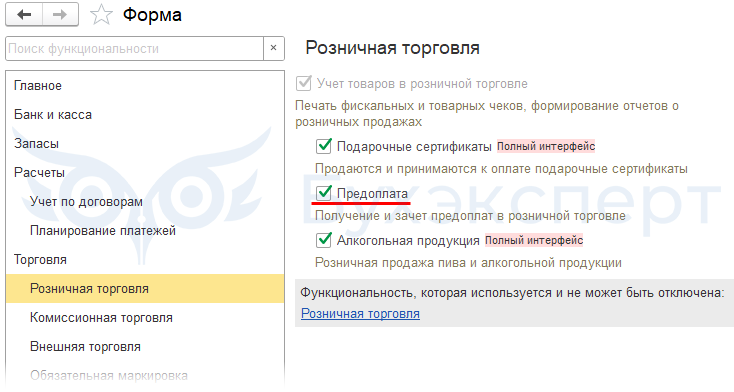

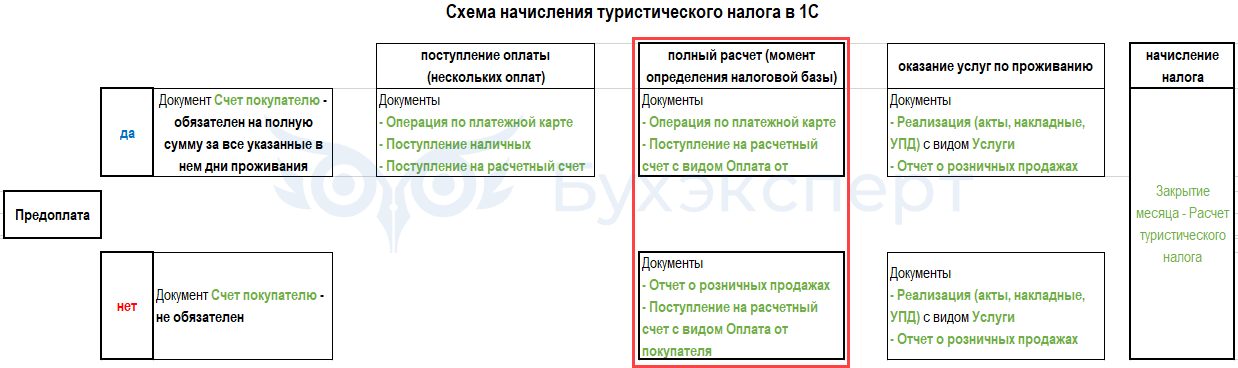

Если по услугам размещения практикуется предоплата по платежным картам (при бронировании), установите флажок Предоплата в разделе Главное — Функциональность — Розничная торговля.

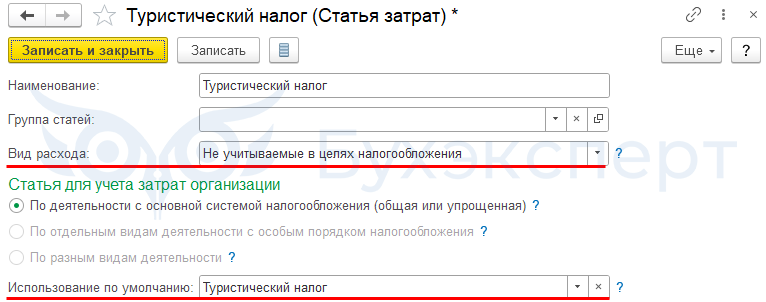

Для начисления налога регламентной операцией Расчет туристического налога в процедуре Закрытие месяца используется счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» и предопределенная статья из справочника Статьи затрат — Туристический налог.

Автоматизация отражения сумм туристического налога в ОФР ожидается.

Дальнейшую автоматизацию можно отслеживать здесь.

Порядок отражения операций и начисления налога в программе 1С зависит от системы налогообложения и особенностей работы (с предоплатой или без).

Подробнее

- Начисление туристического налога при УСН в 1С

- Начисление туристического налога при ОСНО в 1С

- Подборка материалов по теме Туристический налог

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете