Рассмотрим особенности отражения в 1С поступивших по талонам ГСМ — ситуацию, когда собственность на топливо переходит в момент заправки.

Вы узнаете:

- как оформить поступление талонов в организацию;

- как и каким документом принять НДС к вычету;

- как провести взаиморасчеты с поставщиком.

Содержание

Пошаговая инструкция

Организация заключила договор на поставку ГСМ по талонам. Условиями договора предусмотрено, что право собственности на топливо переходит к покупателю в момент заправки автомобиля.

02 февраля Организация перечислила аванс на февраль на сумму 24 000 руб. за ГСМ.

05 февраля получены талоны на бензин АИ-95 (10 шт.) номиналом 2 400 руб. на сумму 24 000 руб.

06 февраля работнику Комарову В.С. выдали 3 талона на 7 200 руб.

09 февраля работнику Михайлову П.А. выдали 2 талона на 4 800 руб.

09 февраля Комаров В.С. представил отчет по использованным талонам на 100 л бензина АИ-95 на сумму 4 200 руб.

14 февраля Михайлов П.А. представил отчет по использованным талонам на 50 л бензина АИ-95 на сумму 2 100 руб.

28 февраля получен от поставщика пакет закрывающих документов на бензин (150 л) на сумму 6 300 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

| 02 февраля | 60.02 | 51 | 24 000 | 24 000 | Перечисление аванса поставщику | Списание с расчетного счета - Прочее списание |

|

| Поступление талонов на бензин | |||||||

| 05 февраля | 50.03 | 60.01 | 24 000 | 24 000 | Поступление денежных документов | Поступление денежных документов- Поступление от поставщика |

|

| Выдача сотруднику талонов на бензин | |||||||

| 06 февраля | 71.01 | 50.03 | 7 200 | 7 200 | Выдача подотчетному лицу | Выдача денежных документов - Выдача подотчетному лицу |

|

| 09 февраля | 71.01 | 50.03 | 4 000 | 4 000 | Выдача подотчетному лицу | ||

| Авансовый отчет сотрудника на приобретение ГСМ по талонам | |||||||

| 09 февраля | 10.03.1 | 71.01 | 3 500 | 3 500 | 3 500 | Принятие к учету материалов | Авансовый отчет - вкладка Товары |

| 19.03 | 71.01 | 700 | 700 | Принятие к учету НДС | |||

| 14 февраля | 10.03.1 | 71.01 | 1 750 | 1 750 | 1 750 | Принятие к учету материалов | |

| 19.03 | 71.01 | 350 | 350 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 28 февраля | --- | --- | 6 300 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 050 | Принятие НДС к вычету | ||||

| --- | --- | 1 050 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Зачет аванса поставщику | |||||||

| 28 февраля | 60.01 | 60.02 | 6 300 | 6 300 | 6 300 | Зачет аванса | Корректировка долга - Прочие корректировки |

Нормативное регулирование

Особенность договора приобретения ГСМ по талонам, когда топливо переходит в собственность покупателя в момент заправки, в том, что, получив предоплату, продавец подтверждает право покупателя на оплаченное топливо документами — талонами на ГСМ. Они являются денежными документами, так как имеют те же признаки, которыми обладают денежные документы, перечисленные в Инструкции по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н (далее — Инструкция к Плану счетов):

- имеют стоимость;

- дают право обменять их на товар;

- могут быть использованы единожды, как, например, билет на проезд;

- требуют учета и хранения.

Поскольку законодательством не дано официального определения термину «денежные документы», а перечень примеров, приведенных в Инструкции к Плану счетов является открытым, в учетной политике необходимо предусмотреть список денежных документов, используемых в организации.

В остальном договор приобретения ГСМ по талонам с переходом права собственности в момент заправки является обычным договором приобретения топлива по безналичной оплате и имеет все преимущества договоров оптовой поставки топлива:

Получите понятные самоучители 2026 по 1С бесплатно:

- НДС можно принять к вычету;

- расходы на ГСМ признаются в целях налога на прибыль.

Конечно, это возможно при условии, что ГСМ используется в деятельности, облагаемой НДС и налогом на прибыль. Подробнее о способах приобретения ГСМ.

Перечисление аванса поставщику

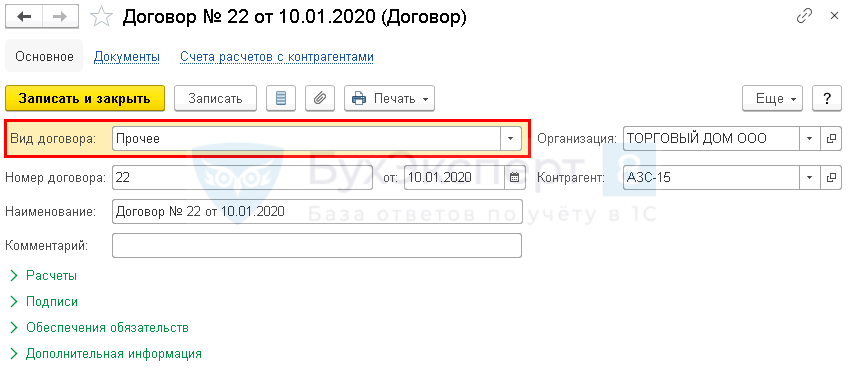

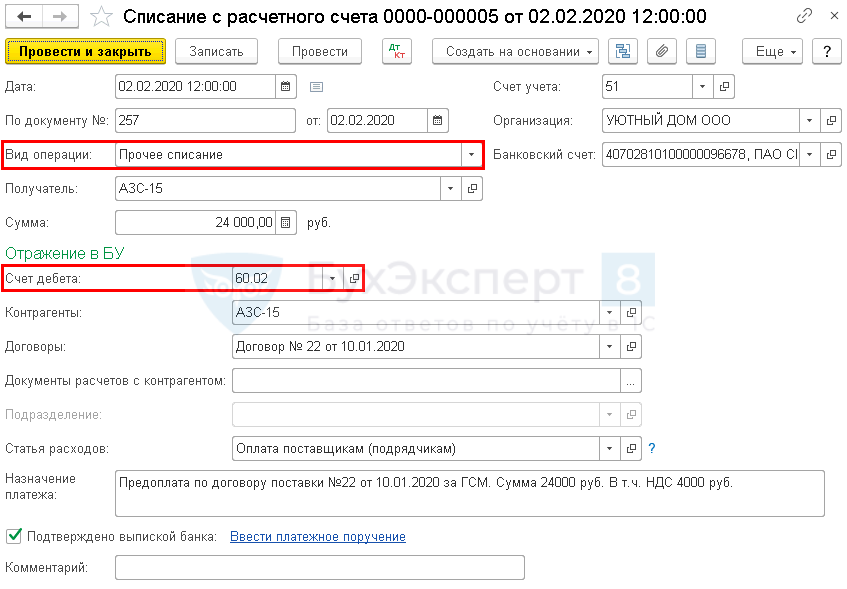

Для того чтобы корректно отразить в 1С операции приобретения ГСМ по талонам, которые являются денежными документами, необходимо, чтобы Договор с контрагентом имел Вид договора Прочее.

Перечисление аванса поставщику отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банковские выписки – кнопка Списание.

Обратите внимание на заполнение поля:

- Счет дебета — 60.02 «Расчеты по авансам выданным».

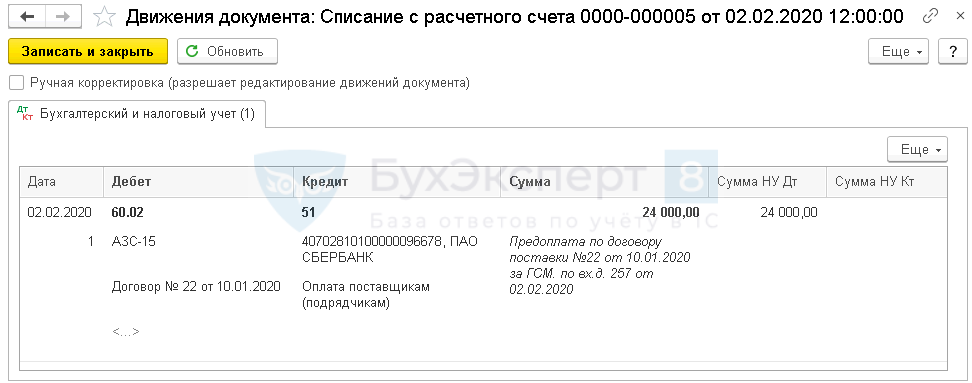

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — произведена предоплата по договору поставки топлива по талонам.

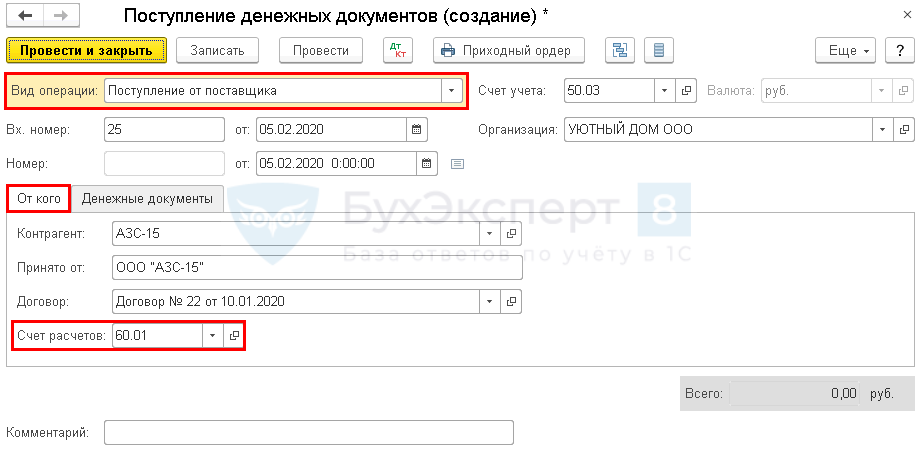

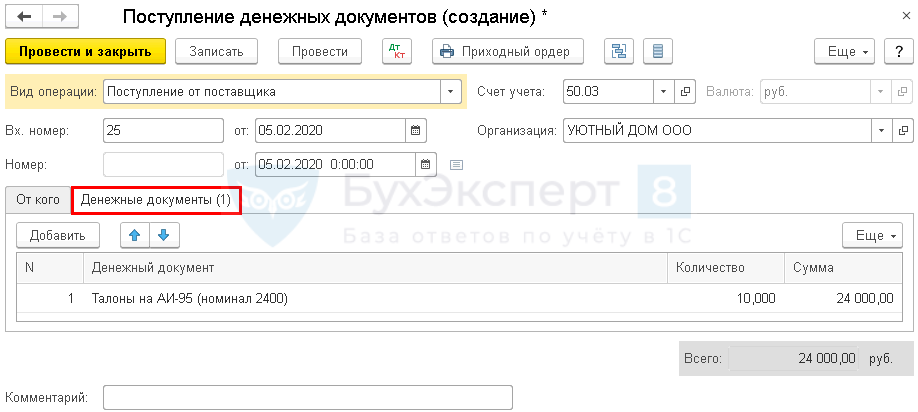

Поступление талонов на бензин

Поступление талонов на учет в организацию отразите документом Поступление денежных документов вид операции Поступление от поставщика из раздела Банк и касса – Денежные документы – кнопка Поступление.

На вкладке От кого укажите:

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками».

На вкладке Денежные документы укажите:

- Денежный документ — наименование талонов по отличительному признаку, например, по номиналу.

- Количество — количество талонов с данным наименованием.

- Сумма — общая сумма, на которую получены талоны с данным наименованием.

Проводки по документу

Документ формирует проводку:

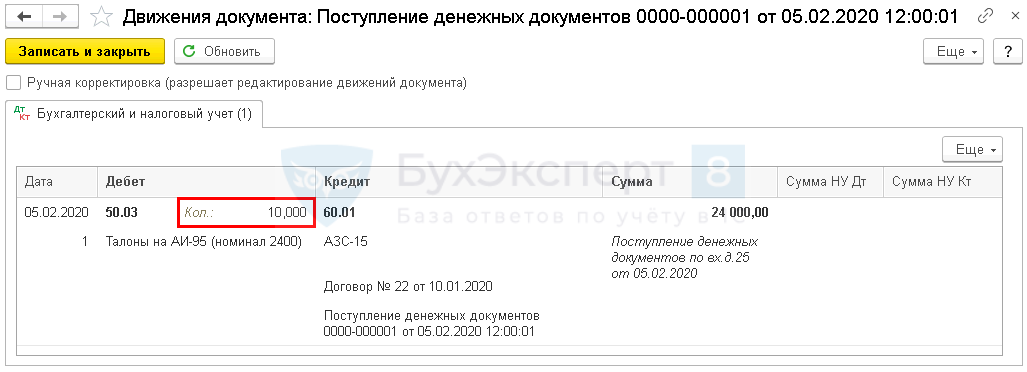

- Дт 50.03 Кт 60.01 — получены талоны на ГСМ от поставщика в количестве 10 штук.

Документ Поступление денежных документов не производит зачета аванса поставщику, так как предметом договора являются не талоны на ГСМ, а само топливо. Зачет аванса будет проведен позднее, в момент получения документов на поступление ГСМ, в конце месяца.

Документальное оформление

Организация утверждает формы первичных документов, в т. ч. бланк поступления денежных документов. В 1С используется Приходный ордер следующего вида ![]() PDF.

PDF.

Приходный ордер распечатайте по кнопке Печать в документе Поступление денежных документов.

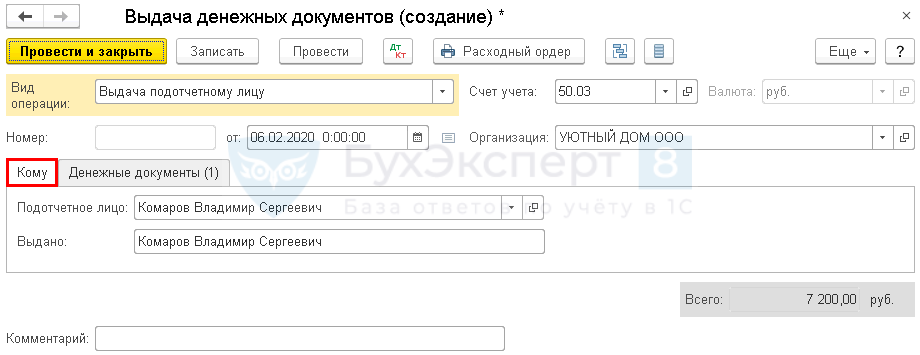

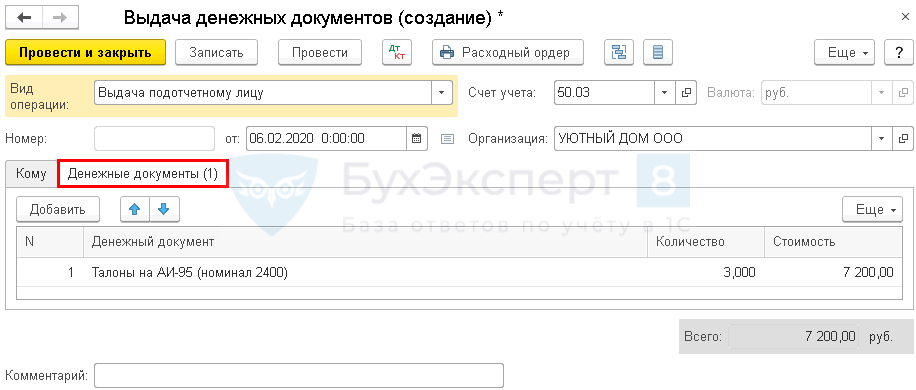

Выдача сотруднику талонов на бензин

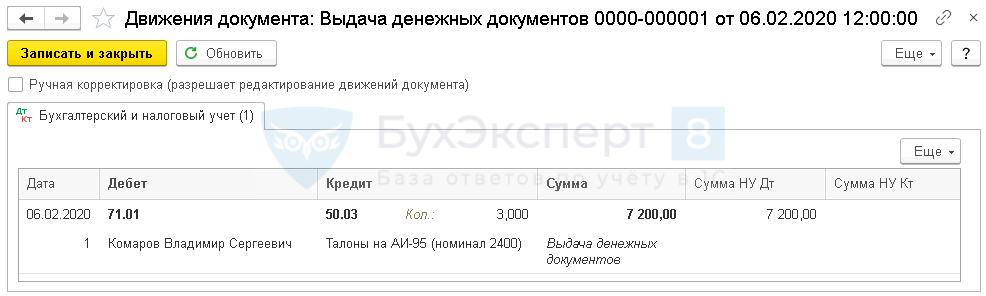

Выдачу работникам талонов на бензин оформите документом Выдача денежных документов вид операции Выдача подотчетному лицу из раздела Банк и касса – Денежные документы – кнопка Выдача.

На вкладке Кому укажите:

- Подотчетное лицо — работник, который будет отчитываться за выданные талоны.

- Выдано — тот же работник, поле используется для заполнения печатной формы.

На вкладке Денежные документы укажите:

- Денежный документ — талоны, выдаваемые работнику;

- Количество — количество талонов с данным номиналом;

- Стоимость — общая сумма, на которую выдаются талоны с данным номиналом.

Проводки по документу

Документ формирует проводку:

- Дт 71.01 Кт 50.03 — выданы талоны работнику в количестве 3 штук.

Документальное оформление

Организация утверждает формы первичных документов, в т. ч. бланк выдачи денежных документов. В 1С используется Расходный ордер следующего вида ![]() PDF

PDF

Расходный ордер распечатайте по кнопке Печать в документе Выдача денежных документов.

Аналогичным образом выдаются талоны на ГСМ работнику Михайлову П.А. в количестве 2 штук.

Отчет Движение денежных документов

Организации, использующие в работе денежные документы, обязаны хранить и вести учет данных документов в кассе предприятия, обособленно от денежных средств. Организация должна разработать и утвердить регистр для учета денежных документов (п. 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ).

В программе 1С разработан отчет Движение денежных документов в журнале Денежные документы из раздела Банк и касса - Денежные документы. По кнопке Движение ден. документов открывается панель настройки отчета, где выставляется:

- период формирования отчета;

- организация, если в базе ведется более одной организации.

Сформированный отчет имеет вид ![]() PDF

PDF

Авансовый отчет сотрудника на приобретение ГСМ по талонам

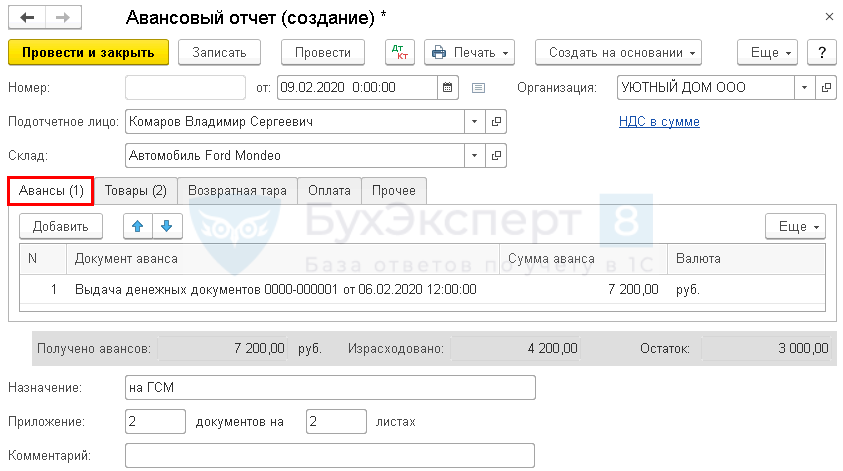

Для регистрации авансового отчета сотрудника о приобретенном ГСМ сформируйте документ Авансовый отчет из раздела Банк и касса — Авансовые отчеты.

В шапке документа укажите:

- Склад — место хранения ГСМ. В данном примере это будет бензобак автомобиля, т. к. ГСМ сразу заправляются в авто. Поэтому в справочник Склады вводится аналогичное наименование места хранения ГСМ — название (гос. номер) автомобиля.

На вкладке Авансы добавьте документ выдачи аванса — Выдача денежных документов.

На вкладке Товары укажите информацию о приобретенных ГСМ и первичных документах:

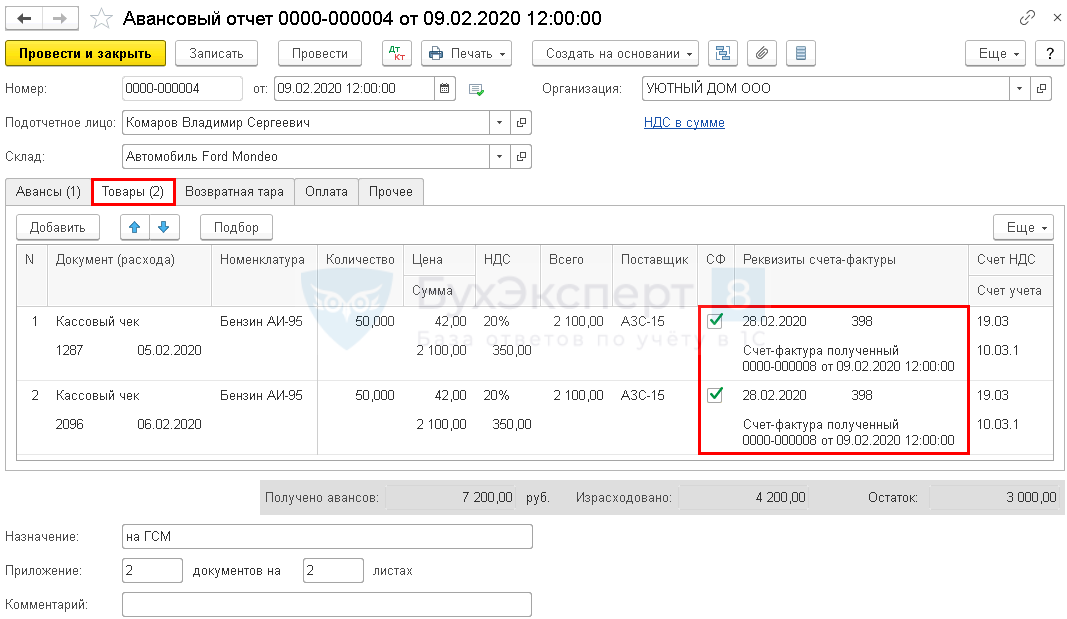

- Документ (расхода) — первичный документ, на основании которого приходуются ГСМ, в нашем примере это чек ККТ.

- Номенклатура — наименование ГСМ, выбирается из справочника Номенклатура.

- НДС — ставка НДС, указанная в чеке ККТ.

- Флажок СФ установлен - НДС принимается к вычету на основании счета-фактуры (СФ).

- Реквизиты счета-фактуры — заполняются после получения СФ, ставится для всех чеков приобретения ГСМ номер единого СФ за период.

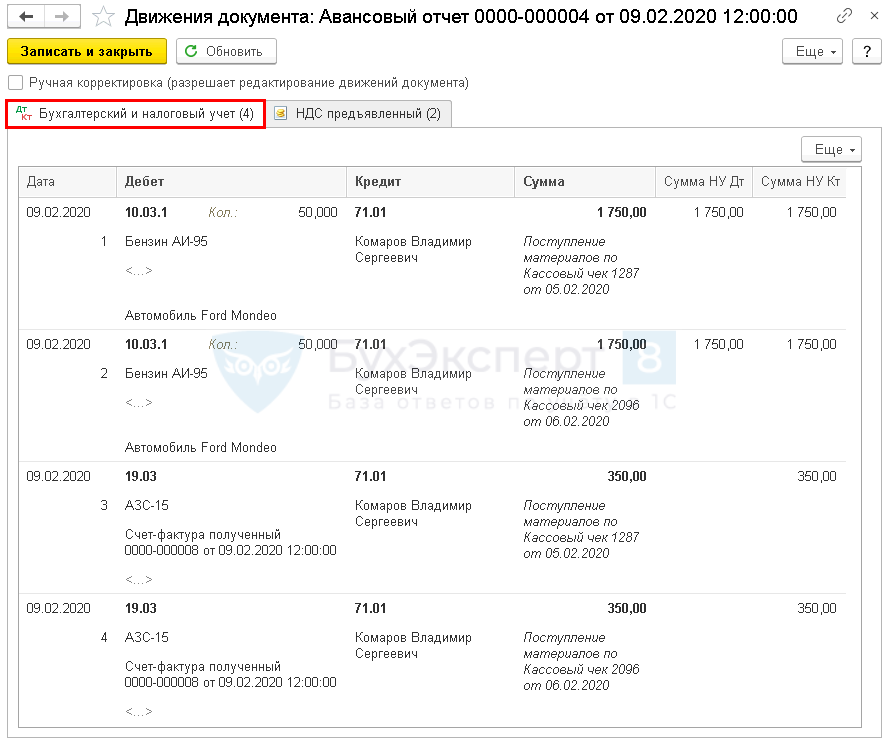

Проводки по документу

Документ формирует проводки:

- Дт 10.03.1 Кт 71.01 — приобретение ГСМ по талонам;

- Дт 19.03 Кт 71.01 — принятие к учету НДС по полученным ГСМ.

Документальное оформление

Организация утверждает формы первичных документов, в т. ч. форму авансового отчета. В 1С используется Авансовый отчет по форме "АО-1". Заполненный документ распечатайте по кнопке Печать документа Авансовый отчет. ![]() PDF

PDF

Аналогичным образом заполняется Авансовый отчет Михайлова П.А. на сумму 2 100 руб.

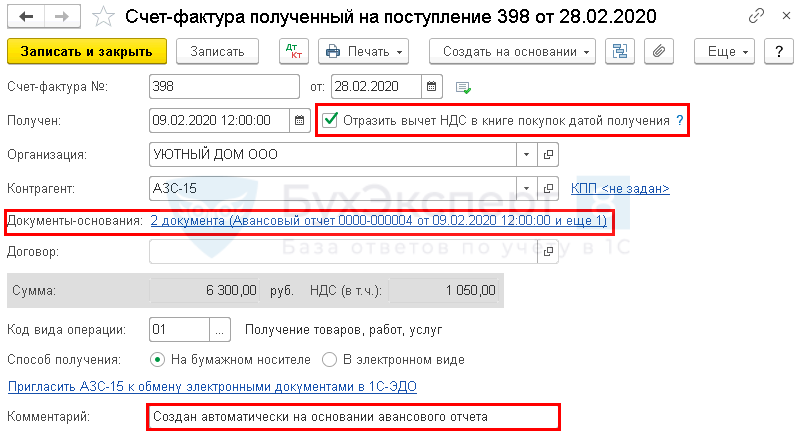

Регистрация СФ поставщика

Регистрация счета-фактуры поставщика производится автоматически на основании первого Авансового отчета, в котором будут указаны реквизиты полученного СФ.

Для автоматического отражения суммы вычета НДС в Книге покупок поставьте флажок Отразить вычет НДС в книге покупок датой получения в документе Счет-фактура полученный.

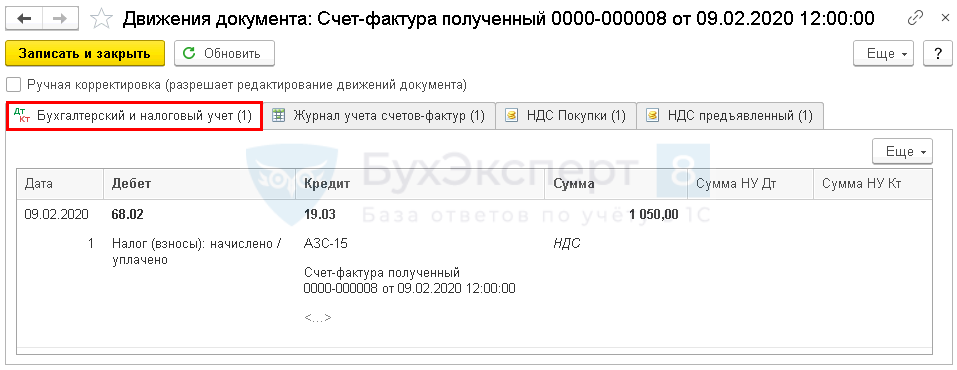

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 – принятие НДС к вычету.

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 "Сумма НДС, подлежащая вычету": ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 "Сведения из книги покупок":

- счет-фактура полученный, код вида операции «01».

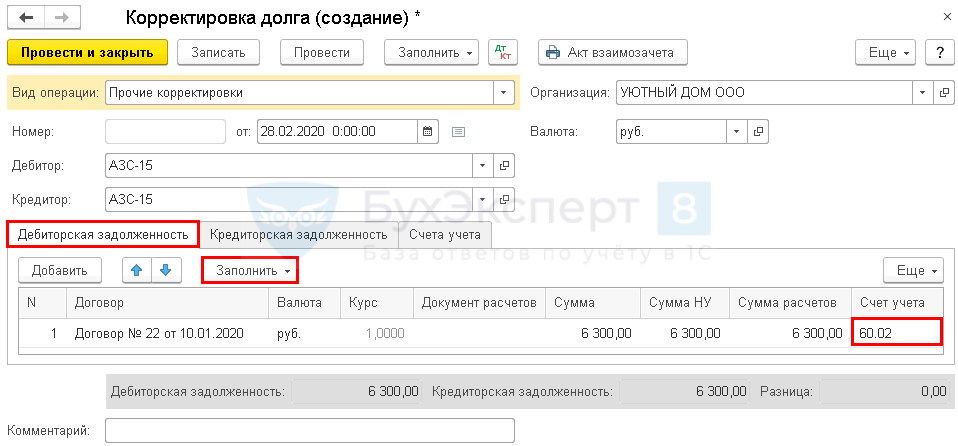

Зачет аванса поставщику

В конце месяца после получения документов на ГСМ (ТОРГ-12 и СФ) необходимо зачесть аванс, перечисленный поставщику в начале месяца, на сумму отгруженных в данном периоде ГСМ.

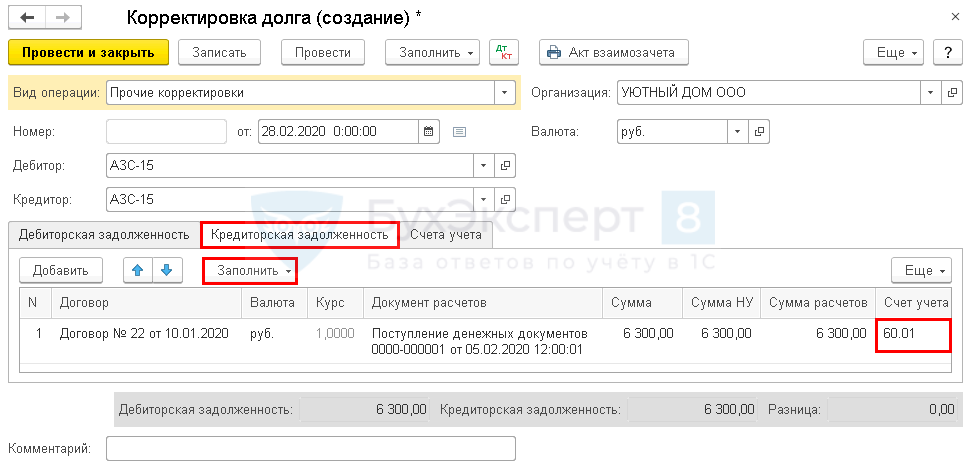

Зачет аванса поставщику оформите документом Корректировка долга вид операции Прочие корректировки из раздела Покупки – Корректировка долга.

На вкладке Дебиторская задолженность по кнопке Заполнить табличная часть заполнится данными остатков на счете 60.02 «Расчеты по авансам выданным» по организации – поставщику. Если стоимость приобретенного топлива менее, чем остаток на счете 60.02, укажите стоимость приобретенного топлива, на которую будет производиться зачет.

Вкладку Кредиторская задолженность также автоматически заполните по кнопке Заполнить.

Документ заполнится данными остатка на счете 60.01 «Расчеты с поставщиками и подрядчиками» по данному поставщику. В нашем примере эта сумма совпадает со стоимостью талонов, выданных в текущем месяце. Если сумма приобретенного топлива менее, чем остаток на счете 60.01, укажите сумму, на которую будет производиться зачет.

Суммы зачета на вкладках Дебиторская задолженность и Кредиторская задолженность должны совпадать.

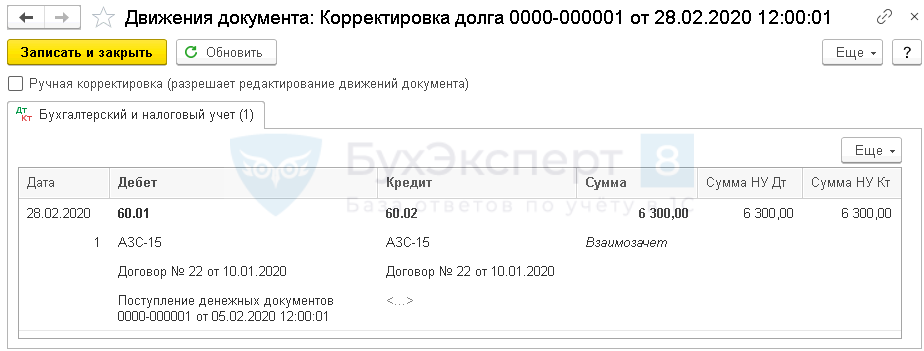

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 60.02 – зачет с поставщиком на сумму поставленного топлива.

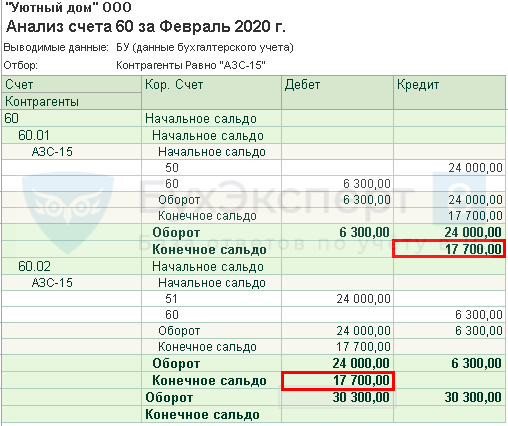

Контроль

Для проверки расчетов с поставщиком по договору поставки ГСМ по талонам сформируйте отчет Анализ счета 60 «Расчеты с поставщиками и подрядчиками» с группировкой по корреспондирующим счетам, раздел Отчеты – Анализ счета.

Из отчета видно, что сальдо по неиспользованным денежным документам и сумма незачтенного аванса поставщику совпадают.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо!