Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье разберем, когда нужно выплатить зарплату за декабрь 2023. Также посмотрим, как отразится в учете по НДФЛ декабрьская зарплата в зависимости от даты ее выплаты. Разберем на примерах основные сложности отражения зарплаты за декабрь в учете НДФЛ.

[jivo-yes]

Содержание

- Когда выплачивать зарплату за декабрь 2023

- Как учесть дату выплаты зарплаты в ЗУП 3.1

- Зарплата за декабрь 2023 — доход, вычеты и исчисленный налог в учете НДФЛ

- Особенности учета НДФЛ с натуральных доходов и подарков, выданных в декабре 2023

- Уведомления и уплата НДФЛ с зарплаты за декабрь 2023

- Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Когда выплачивать зарплату за декабрь 2023

Дни с 30 декабря 2023 по 8 января 2024 – праздничные и выходные по производственному календарю. Поэтому если срок выплаты зарплаты за декабрь приходится на этот период, выплатить ее необходимо накануне, 29.12.2023.

Получите понятные самоучители 2026 по 1С бесплатно:

Такой порядок установлен в ст. 136 ТК РФ:

«...При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня»

Если срок выплаты зарплаты в организации установлен 9 число и позднее, то выплатить зарплату за декабрь 2023 нужно после новогодних каникул в январе 2024 года.

При выплате зарплаты накануне нового года (29 декабря) может возникать проблема, когда следующая выплата слишком отставлена во времени. Например, срок выплаты аванса за январь приходится на 19 января – в этом случае промежуток между выплатой декабрьской зарплаты и январского аванса составит 21 день. Чтобы не оставлять работников без денег на срок значительно больше, чем 15 дней, можно выплатить в январе 2 аванса.

Например, если в организации сроки выплаты зарплаты установлены 20 число текущего месяца и 5 число следующего месяца, то зарплату за декабрь нужно выплатить 29.12.2023. Тогда в январе можно выплатить аванс дважды:

- Промежуточный аванс 12.01.2024

- Аванс со сроком выплаты по трудовому договору – 19.01.2014 (перенос с субботы 20.01.2024)

Также эта методика позволит избежать проблемы слишком маленького аванса в январе – она возникает из-за того, что в первой половине января мало рабочих дней. Поэтому в нашем примере первый аванс можно рассчитать за период с 1 по 12 января, а второй – с 13 по 19 января.

Пример, как в ЗУП 3.1 рассчитать и выплатить два аванса в месяце – в статье Мало рабочих дней в первой половине месяца — как быть с авансом.

Как учесть дату выплаты зарплаты в ЗУП 3.1

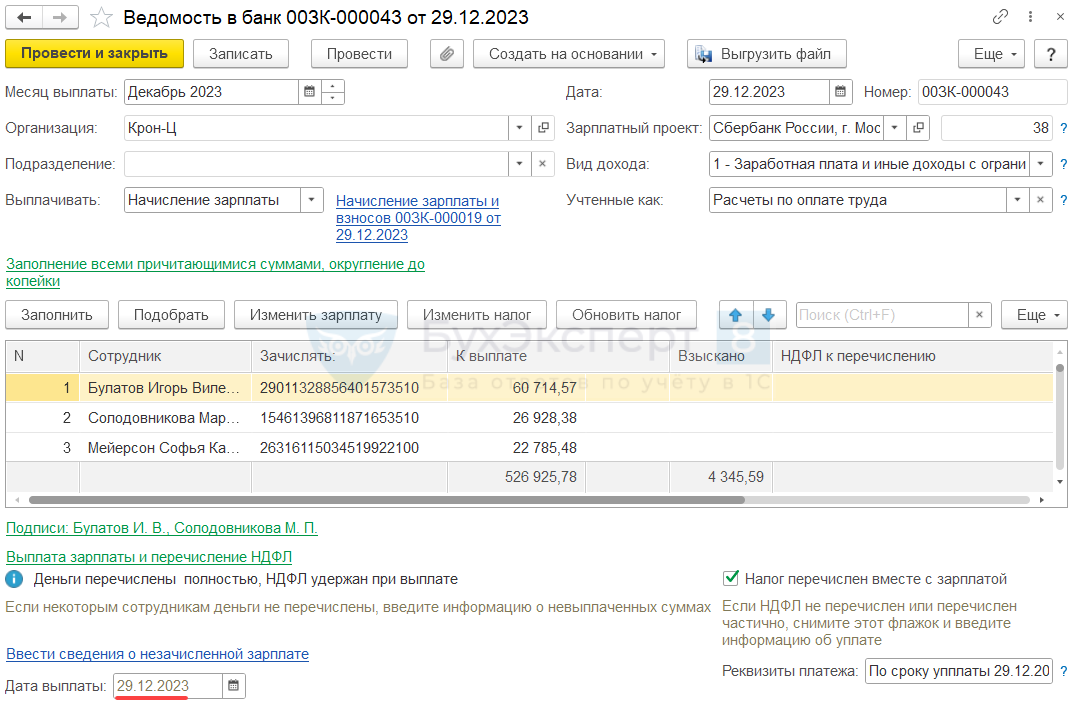

В ЗУП 3.1 выплата зарплаты регистрируется документами Ведомость (Выплаты – Все ведомости на выплату зарплаты). Дата выплаты зарплаты определяется в программе по двум реквизитам:

- Дата документа.

- Дата выплаты – открывается при нажатии по ссылке Выплата зарплаты и перечисление НДФЛ.

Дата выплаты по умолчанию заполняется значением Даты документа. Если в Ведомости скорректировать Дату выплаты, при определении фактической даты выплаты зарплаты ЗУП 3.1 будет ориентироваться именно на это поле, а не на Дату документа.

Зарплата за декабрь 2023 — доход, вычеты и исчисленный налог в учете НДФЛ

Порядок отражения зарплаты за декабрь 2023 в учете НДФЛ будет различаться в зависимости от того, в каком месяце выплатили зарплату за вторую половину декабря – в декабре 2023 или январе 2024.

Зарплата за декабрь 2023 выплачена в декабре. Основные особенности отражения в учете НДФЛ, если зарплаты за декабрь выплачена 29.12.2023:

- Доход и исчисленный налог в учете НДФЛ будет отнесен к 2023 году.

- Если сотрудникам положены стандартные вычеты, не будут применены январские вычеты.

- Имущественные и социальные вычеты по уведомлениям на 2023 год будут применены ко всей сумме зарплаты за декабрь.

- Вся сумма декабрьской зарплаты будет учитываться при определении годового предела дохода 5 млн руб. в 2023 году.

- В 6-НДФЛ за 2023 год попадет вся сумма зарплаты за декабрь, исчисленный и удержанный с нее НДФЛ.

Зарплата за декабрь 2023 выплачена в январе 2024. Основные особенности отражения в учете НДФЛ, если зарплаты за декабрь выплачена в январе 2024:

- Аванс за декабрь исчисленный налог с него будет отнесен в учете НДФЛ к 2023 году, а зарплата за вторую половину декабря и исчисленный НДФЛ с нее – к январю 2024.

- Если сотрудникам положены стандартные вычеты, будут применены вычеты за январь 2024.

- Имущественные и социальные вычеты по уведомлениям на 2023 год будут применены только в размере аванса за декабрь, к зарплате за вторую половину декабря такие вычеты применяться не будут.

- Аванс будет учитываться при определении годового предела дохода 5 млн руб. в 2023 году, а зарплата за вторую половину декабря – в 2024 году. Даже если в 2023 году доход превысил предел 5 млн руб., к зарплате за вторую половину месяца будет применяться ставка 13%.

- В 6-НДФЛ за 2023 год попадет только аванс за декабрь, исчисленный и удержанный с него НДФЛ. Декабрьская зарплата за вторую половину месяца и НДФЛ с нее будут учтены в отчете за 1 квартал 2024 года.

Разберем оба случая выплаты декабрьской зарплаты на примерах.

Пример 1. Зарплата выплачена в декабре 2023

Особенности расчета НДФЛ в декабре по сотрудникам:

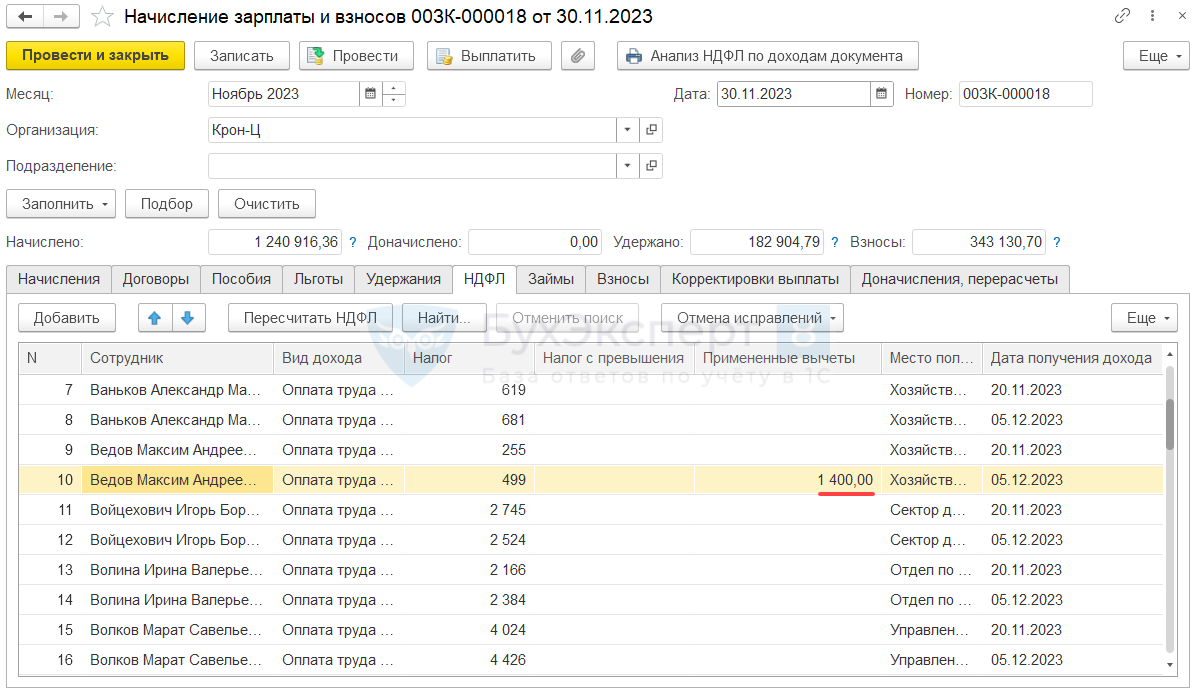

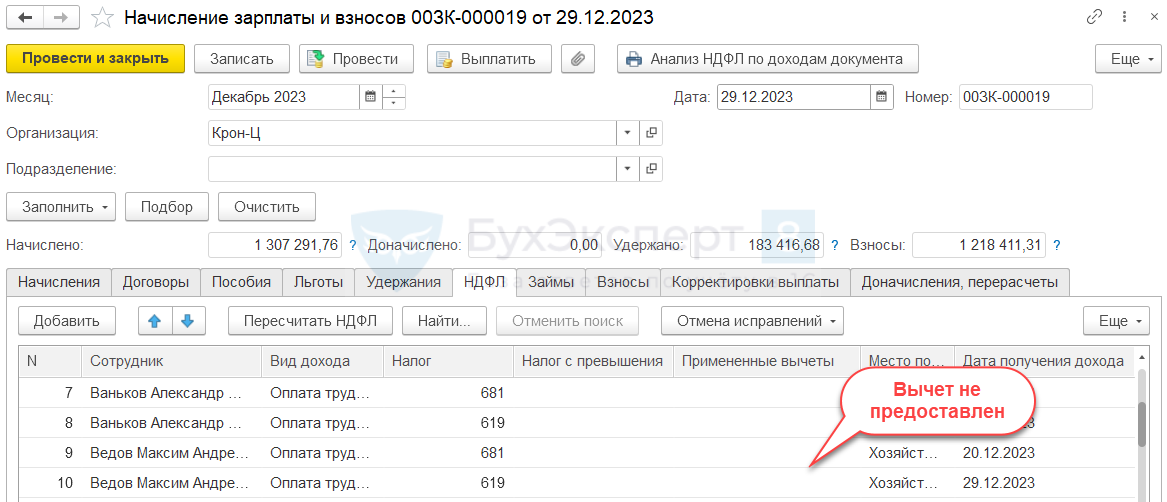

- Ведов М.А. имеет право на стандартный вычет на ребенка в размере 1 400 руб., доход с начала года с учетом зарплаты за декабрь не превысил 350 000 руб. Вычет за декабрь использован при расчете ноябрьской зарплаты, выплаченной 5 декабря.

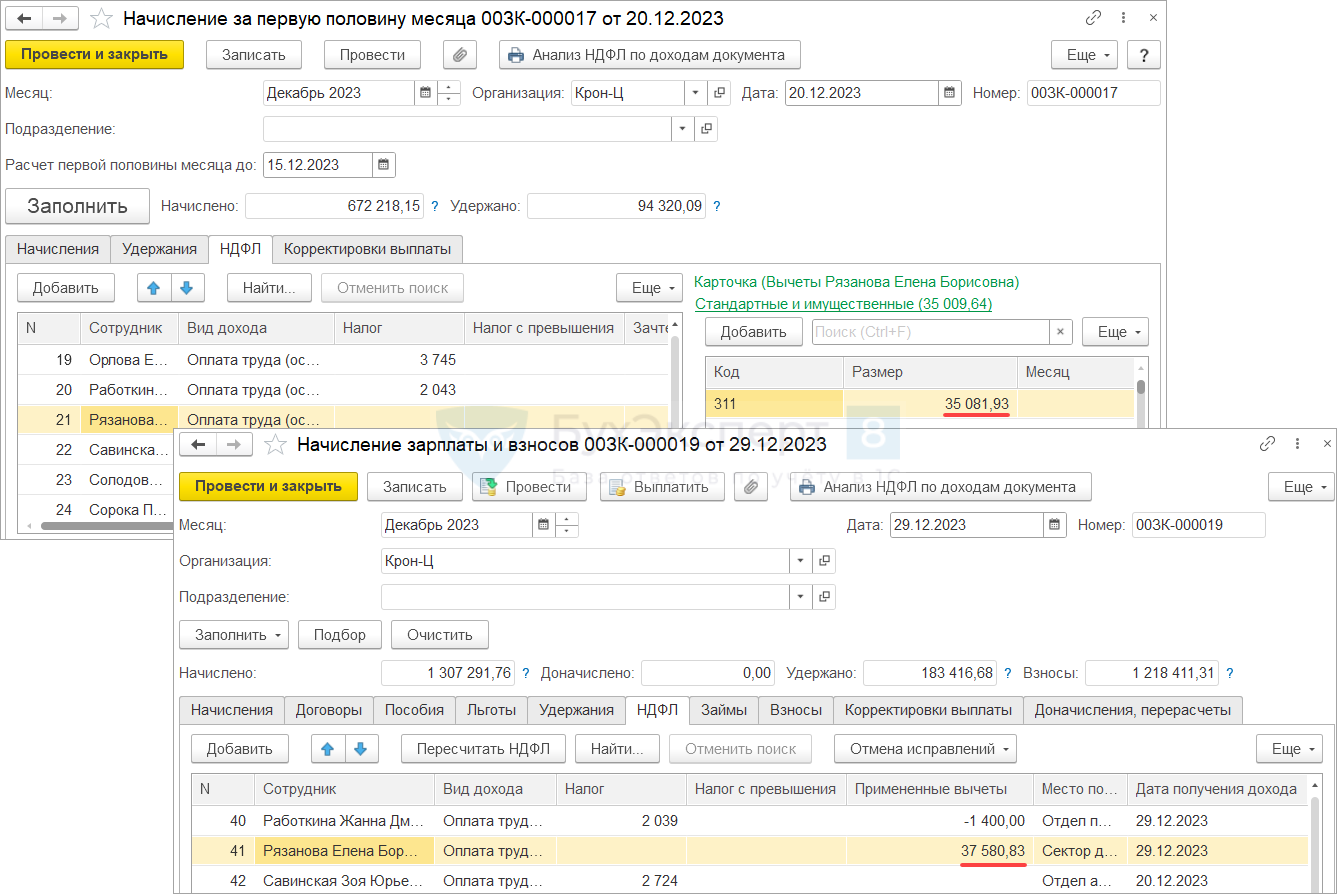

- Рязанова Е.Б. имеет право на имущественный вычет, остаток вычета превышает декабрьский доход.

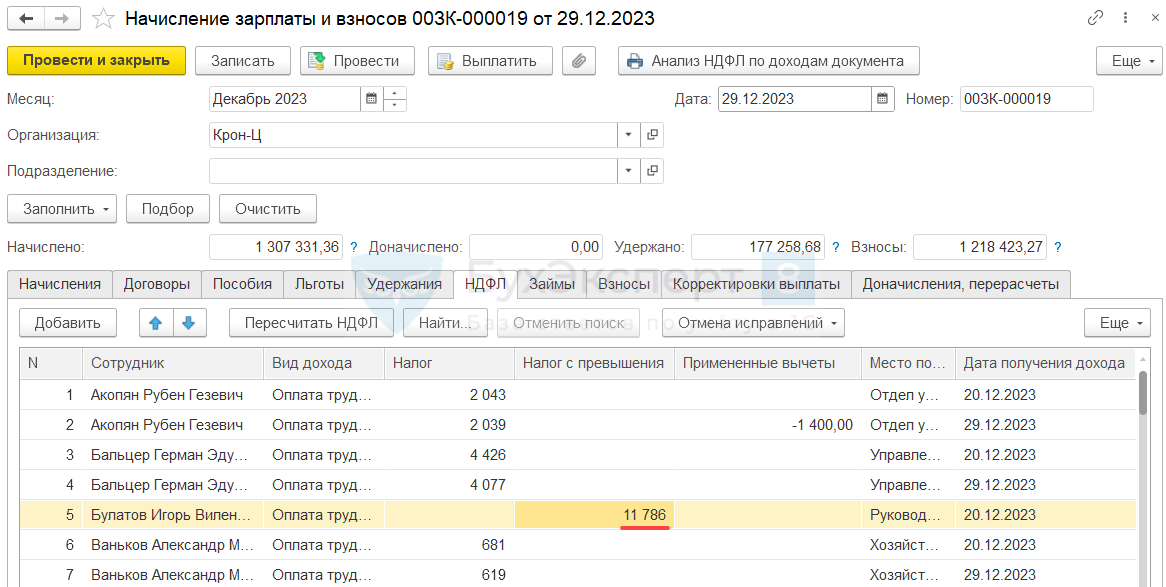

- Доходы Булатова И.В. с начала 2023 года превысили 5 млн руб.

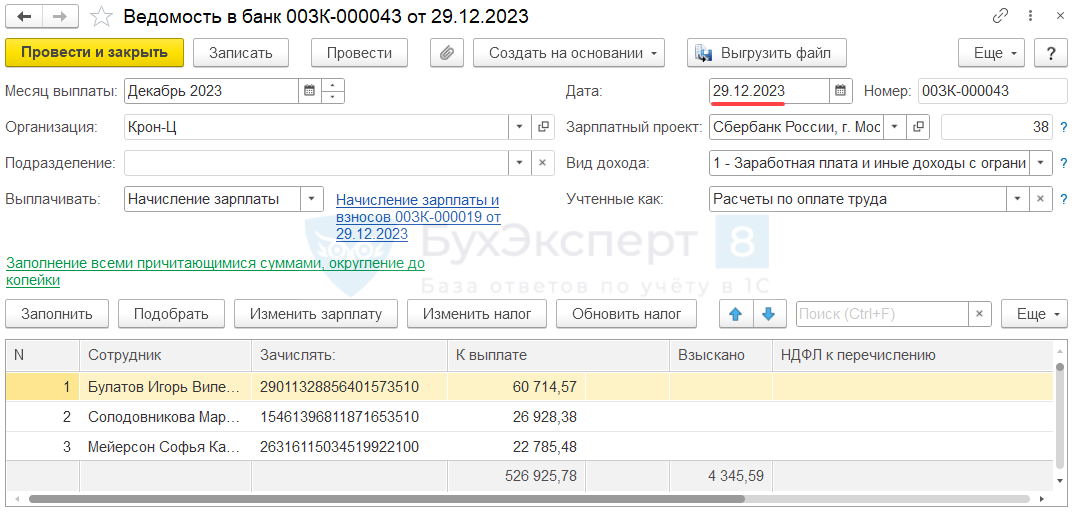

Срок выплаты зарплаты за вторую половину месяца – 5 число следующего месяца. Т.к. 05.01.2024 выпадает на выходной день, зарплату за вторую половину декабрь выплатили 29.12.2023.

Разберем, как рассчитается НДФЛ с зарплаты за декабрь и как она будет отражена в 6-НДФЛ.

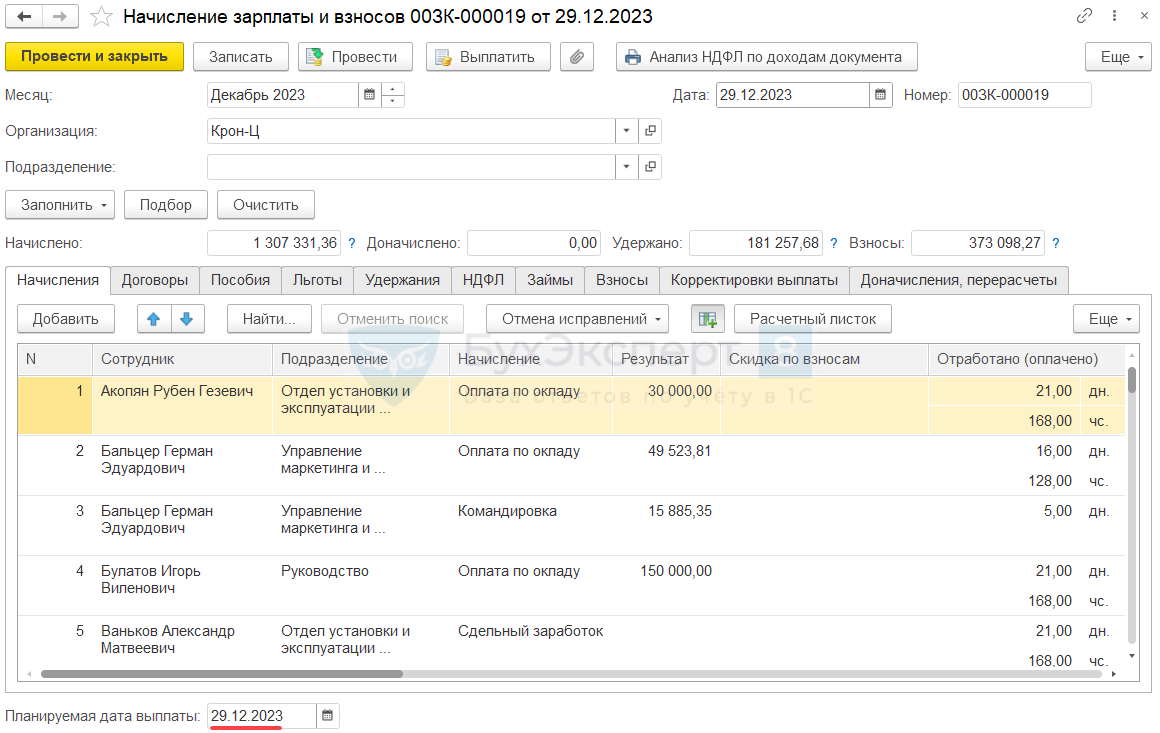

В Начислении зарплаты и взносов укажем планируемую дату выплаты 29.12.2023.

Т.к. расчет налога с декабрьской зарплаты был выполнен на дату получения дохода 29.12.2023, Ведову М.А. не был предоставлен стандартный вычет. Ведь вычет за декабрь был ему предоставлен ранее, при выплате ноябрьской зарплаты. Право на январский вычет не возникает, т.к. зарплата за вторую половину декабря относится в учете НДФЛ к декабрю 2023.

Рязановой Е.Б. был предоставлен имущественный вычет в размере всей суммы декабрьской зарплаты – вычет применился и к авансу за декабрь, и к зарплате за вторую половину декабря.

По Булатову И.В. зарплата за вторую половину декабря учитывается при сравнении с годовым пределом 5 млн руб. в 2023 году. Т.к. предельная сумма дохода за 2023 год была превышена, с суммы зарплаты за вторую половину декабря НДФЛ рассчитывается по повышенной ставке 15%.

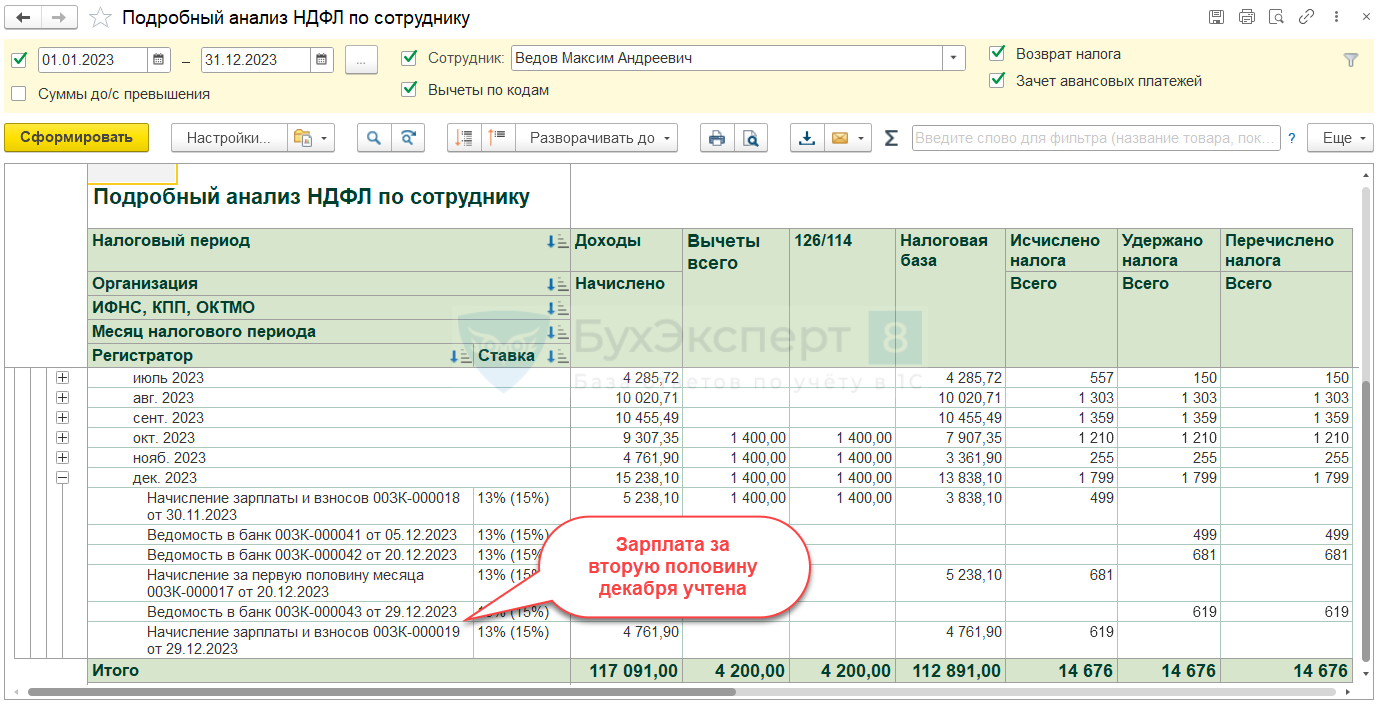

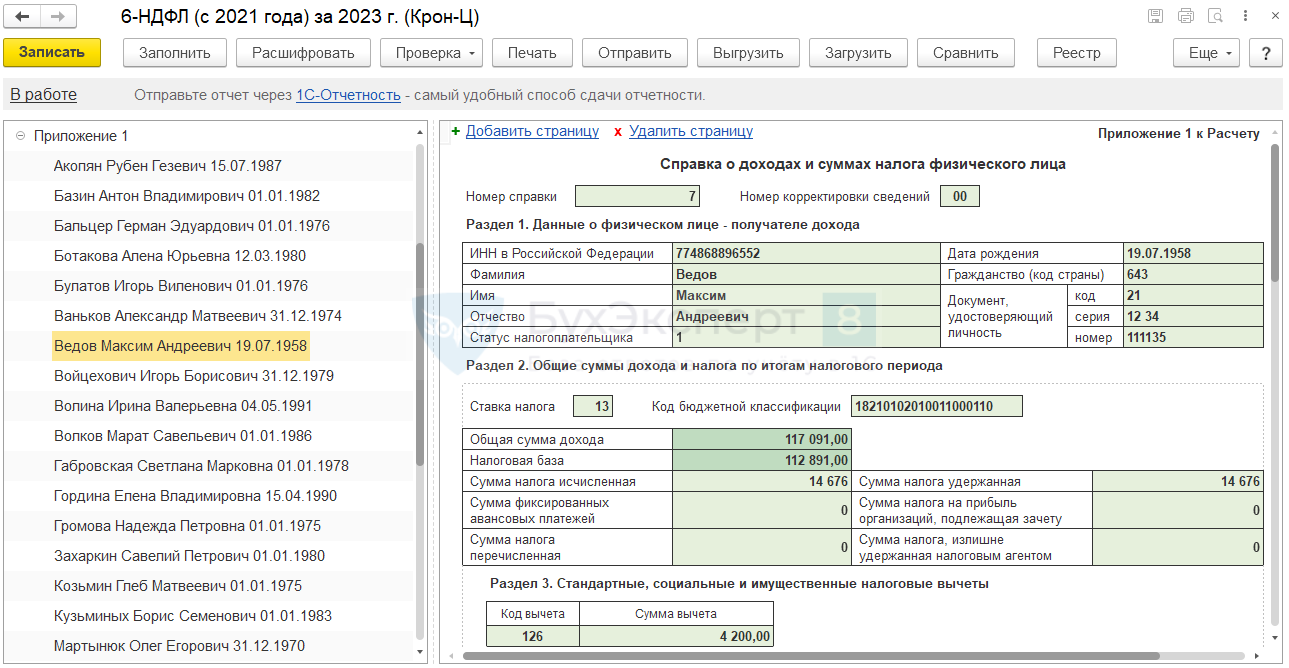

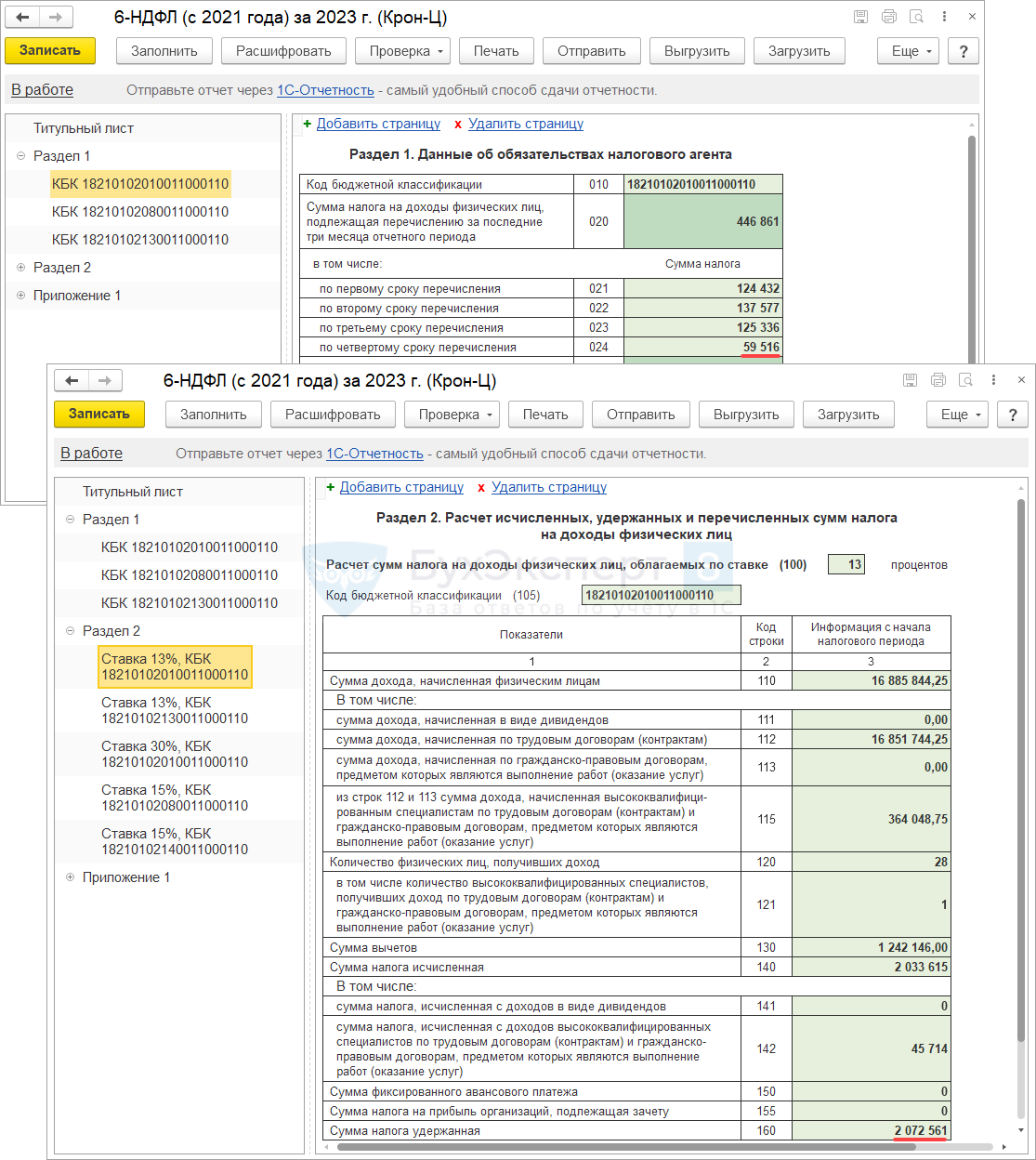

Вся декабрьская зарплата и НДФЛ с нее будут включены в 6-НДФЛ за 2023 год. Проверить суммы дохдов, вычетов и исчисленного налога можно на примере одного из работников. Сформируем Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам) за 2023 год на Ведова М.А. Доходы и НДФЛ, рассчитанные в Начислении зарплаты и взносов за декабрь попадают в отчет. Итоговые суммы по работнику за 2023 год:

- Доходы – 117 091 руб.

- Вычеты – 4 200 руб.

- НДФЛ – 14 676 руб.

В Приложении 1 6-НДФЛ за 2023 год по Ведову М.А. будут заполнены те же суммы.

Заполнение сумм доходов, вычетов и исчисленного налога в Разделе 2 (стр. 110-113, 130 и 140) годового отчета 6-НДФЛ совпадает с заполнением Приложения 1. Как заполнится в этом случае информация об удержанном налоге в стр. 160 Раздела 2 и в Разделе 1 6-НДФЛ – разберем далее в статье, в разделе Уведомления и уплата НДФЛ с зарплаты за декабрь 2023.

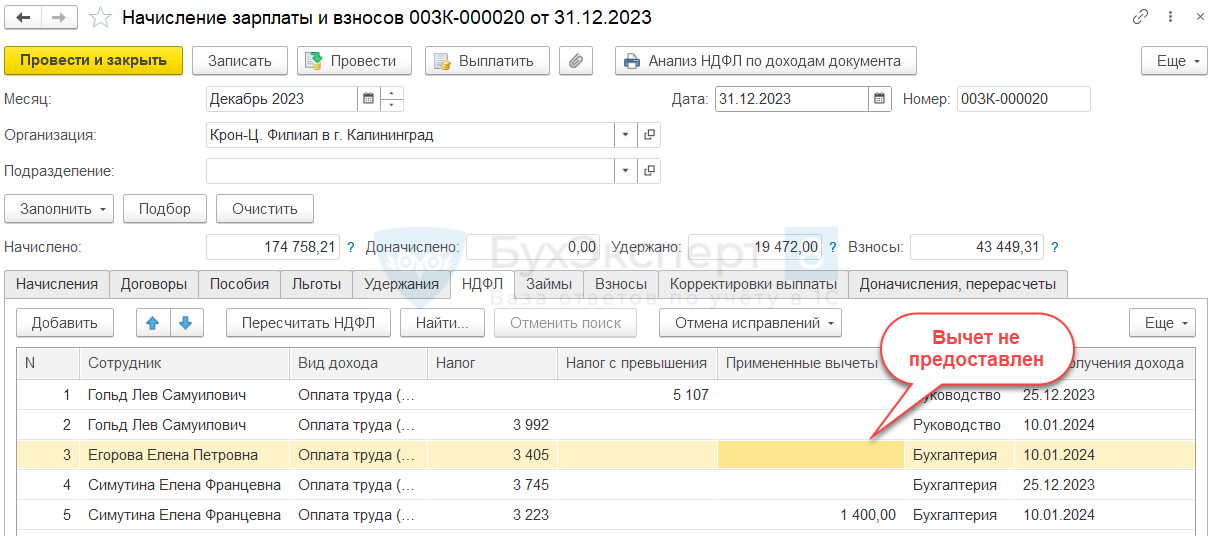

Пример 2. Зарплата выплачена в январе 2024

Особенности расчета НДФЛ в декабре по сотрудникам:

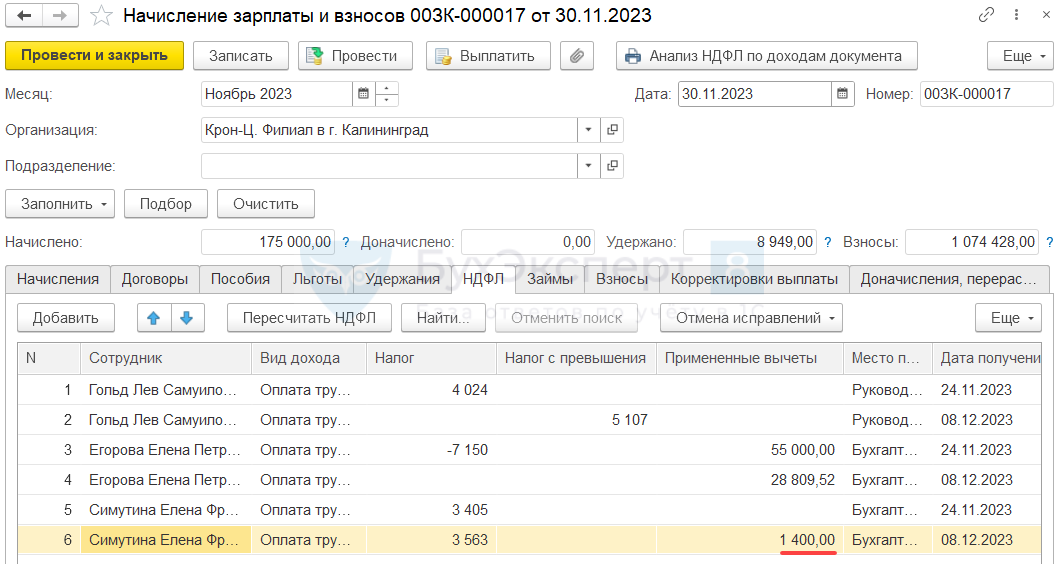

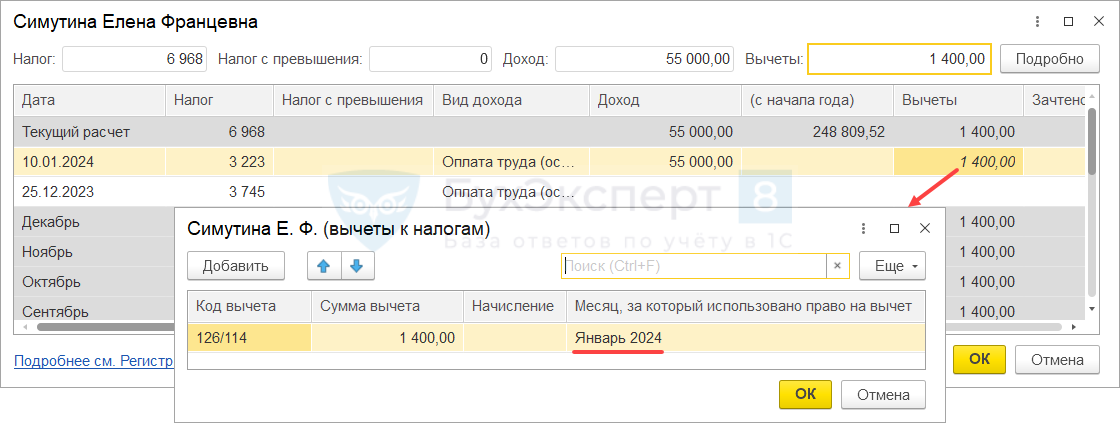

- Симутина Е.Ф. имеет право на стандартный вычет на ребенка в размере 1 400 руб., доход с начала года с учетом зарплаты за декабрь не превысил 350 000 руб. Вычет за декабрь использован при расчете зарплаты за ноябрь 2023, выплаченной 8 декабря.

- Егорова Е.П. имеет право на имущественный вычет, остаток вычета превышает декабрьский доход.

- Доходы сотрудника Гольд Л.С. с начала 2023 года превысили 5 млн руб.

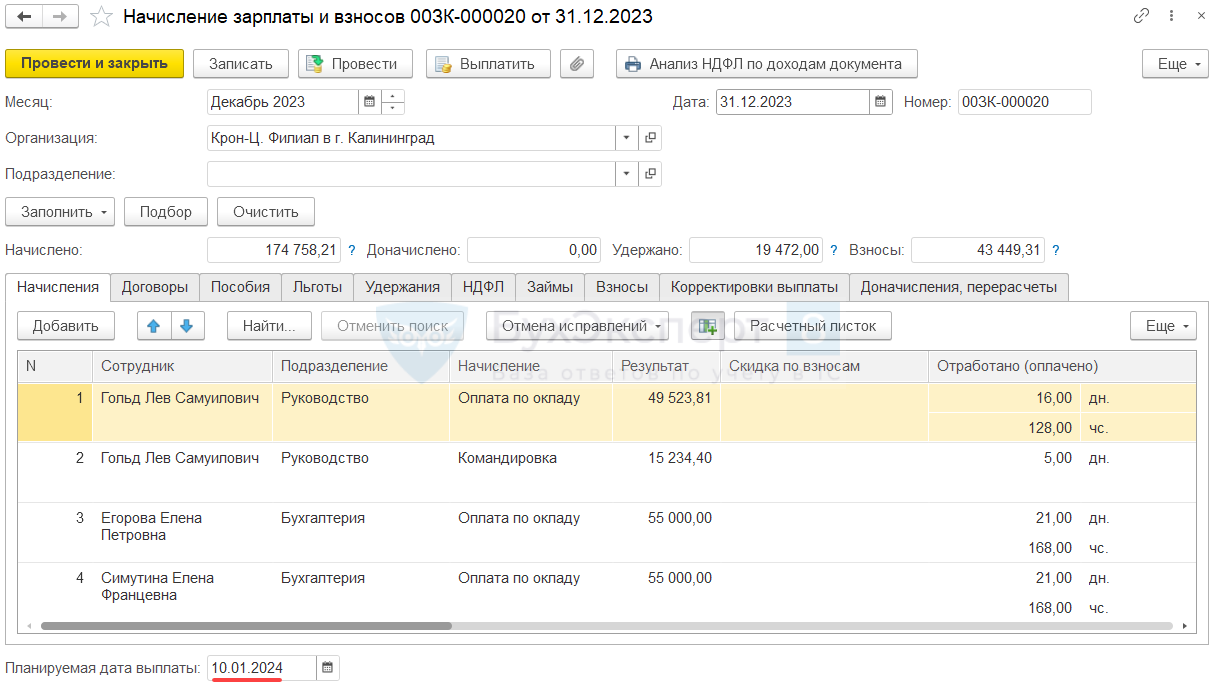

Зарплата за декабрь выплачивается 10.01.2024. Разберем, как рассчитается НДФЛ с зарплаты за декабрь и как она будет отражена в 6-НДФЛ.

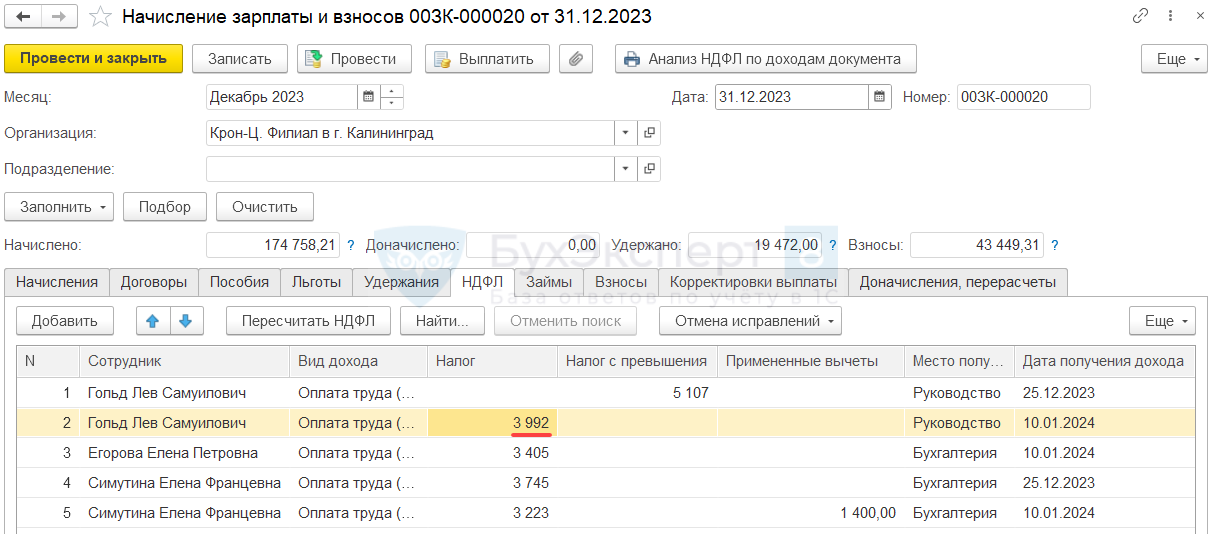

В Начислении зарплаты и взносов укажем планируемую дату выплаты 10.01.2024.

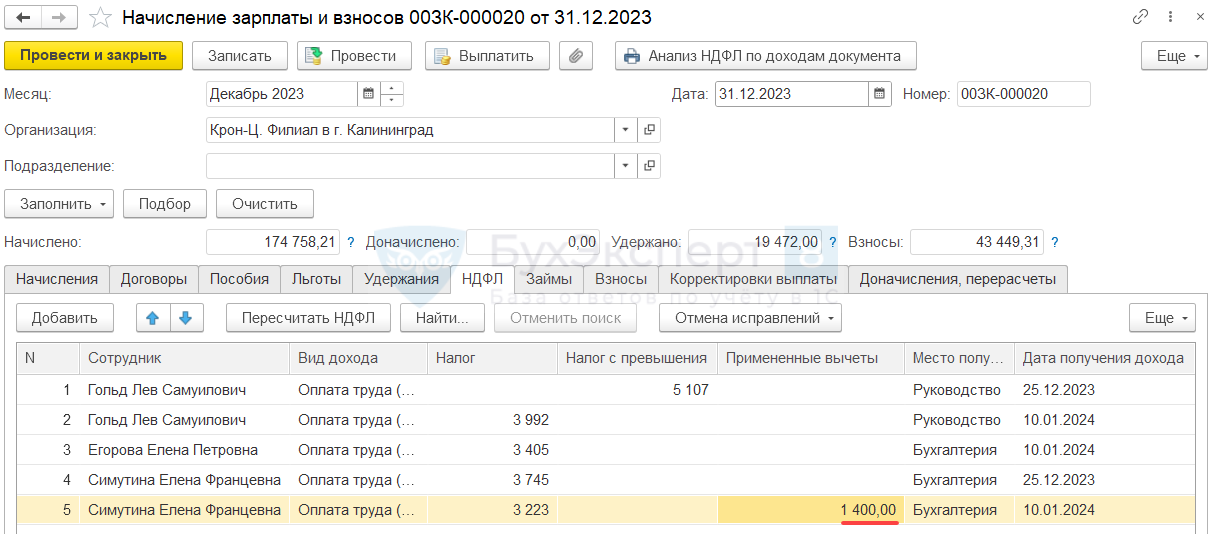

Т.к. расчет налога с декабрьской зарплаты был выполнен на дату получения дохода 10.01.2024, Симутиной Е.Ф. был предоставлен стандартный вычет за январь 2024. Декабрьский вычет был потрачен ранее (при расчете зарплаты за ноябрь), но на январский вычет она уже имеет право.

Егоровой Е.П. имущественный вычет был предоставлен в декабре только при расчете аванса. Зарплата за вторую половину декабря относится к доходам 2024 года. Поэтому вычет по уведомлению, выданному на 2023 год, не предоставляется и зарплаты за вторую половину декабря рассчитывается НДФЛ.

По сотруднику Гольд Л.С. зарплата за вторую половину декабря относится к доходам 2024 года и поэтому не учитывается при сравнении с годовым пределом 5 млн руб. в 2023 году. В 2024 году предел 5 млн руб. еще не достигнут, поэтому НДФЛ с зарплаты за вторую половину декабря рассчитывается по обычной ставке 13%.

Аванс за декабрь и зарплата за вторую половину месяца, а также НДФЛ с этих доходов будут включены в разные отчеты 6-НДФЛ:

- Аванс за декабрь и НДФЛ с него – в отчет за 2023 год.

- Зарплата за вторую половину декабря и НДФЛ снее – в отчет за 1 квратал 2024.

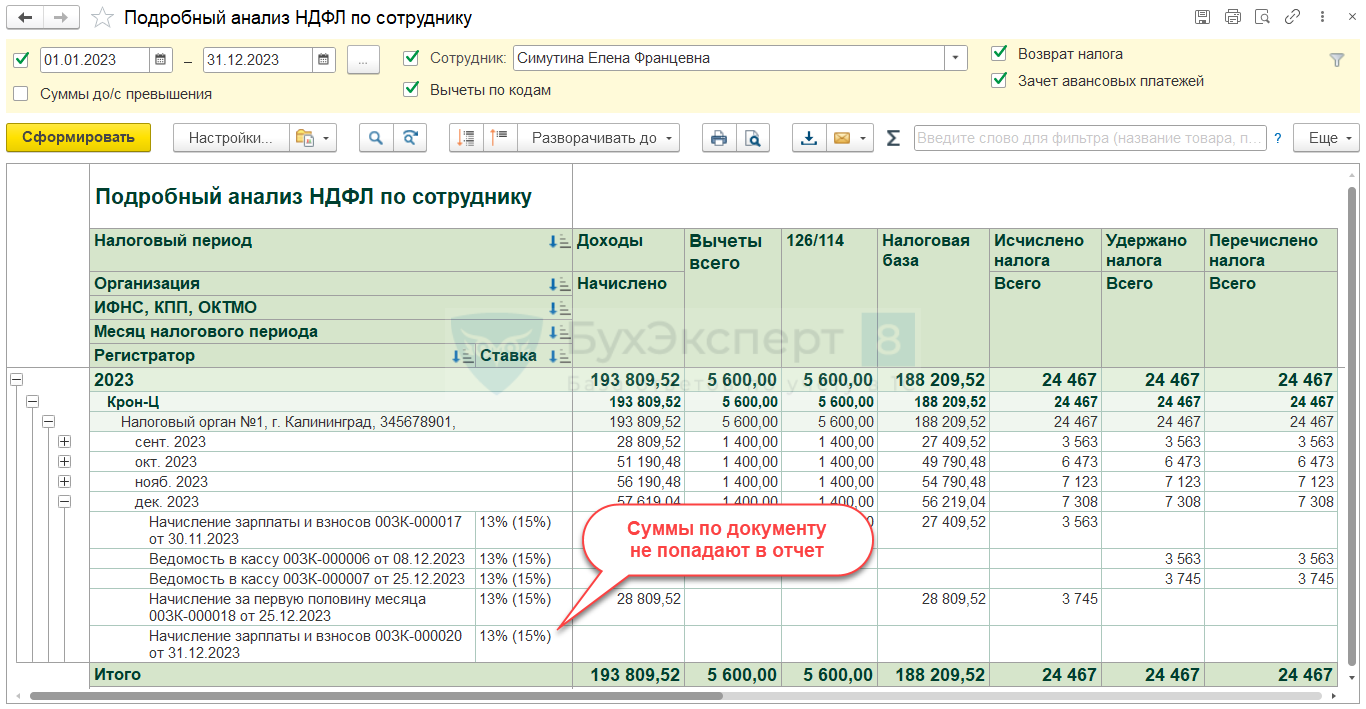

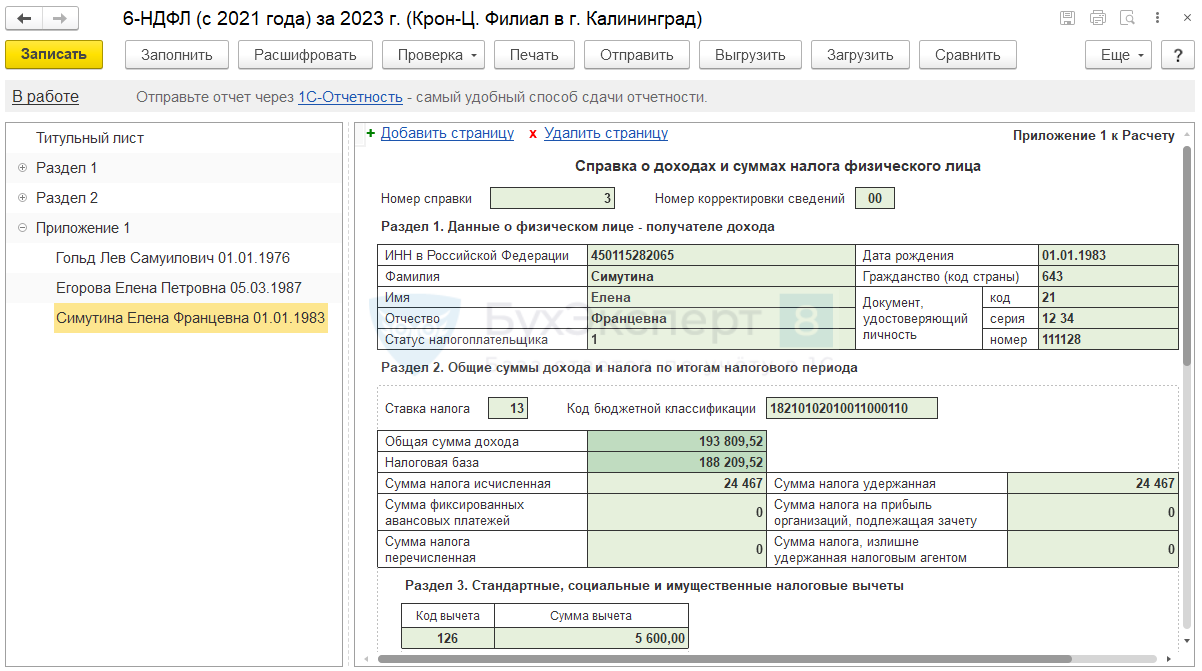

Проверить суммы доходов, вычетов и исчисленного налога можно на примере одного из работников. Сформируем Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам) за 2023 год на Симутину Е.Ф. Доходы и НДФЛ, рассчитанные в декабрьском Начислении за первую половину месяца попадают в отчет, в данные документа Начисление зарплаты и взносов за декабрь – не учитываются. Итоговые суммы по работнику за 2023 год:

- Доходы – 193 809,52 руб.

- Вычеты – 5 600 руб.

- НДФЛ – 24 467 руб.

В Приложении 1 6-НДФЛ за 2023 год по Симутиной Е.Ф. будут заполнены те же суммы.

Заполнение сумм доходов, вычетов и исчисленного налога в Разделе 2 (стр. 110-113, 130 и 140) годового отчета 6-НДФЛ совпадает с заполнением Приложения 1.

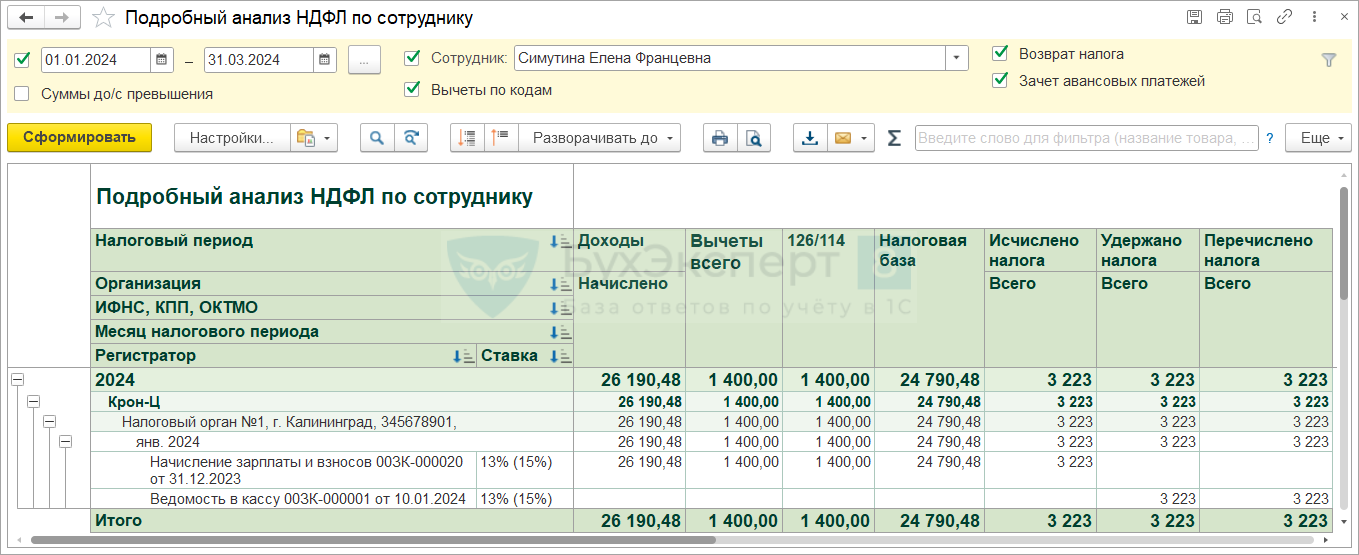

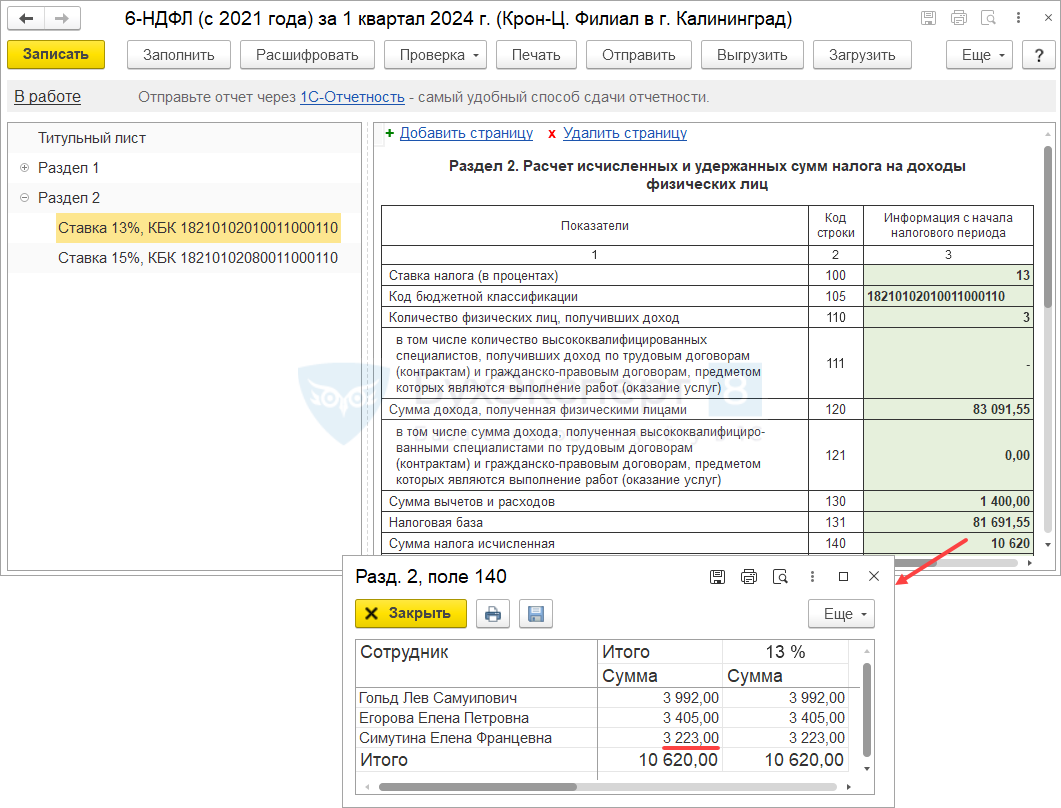

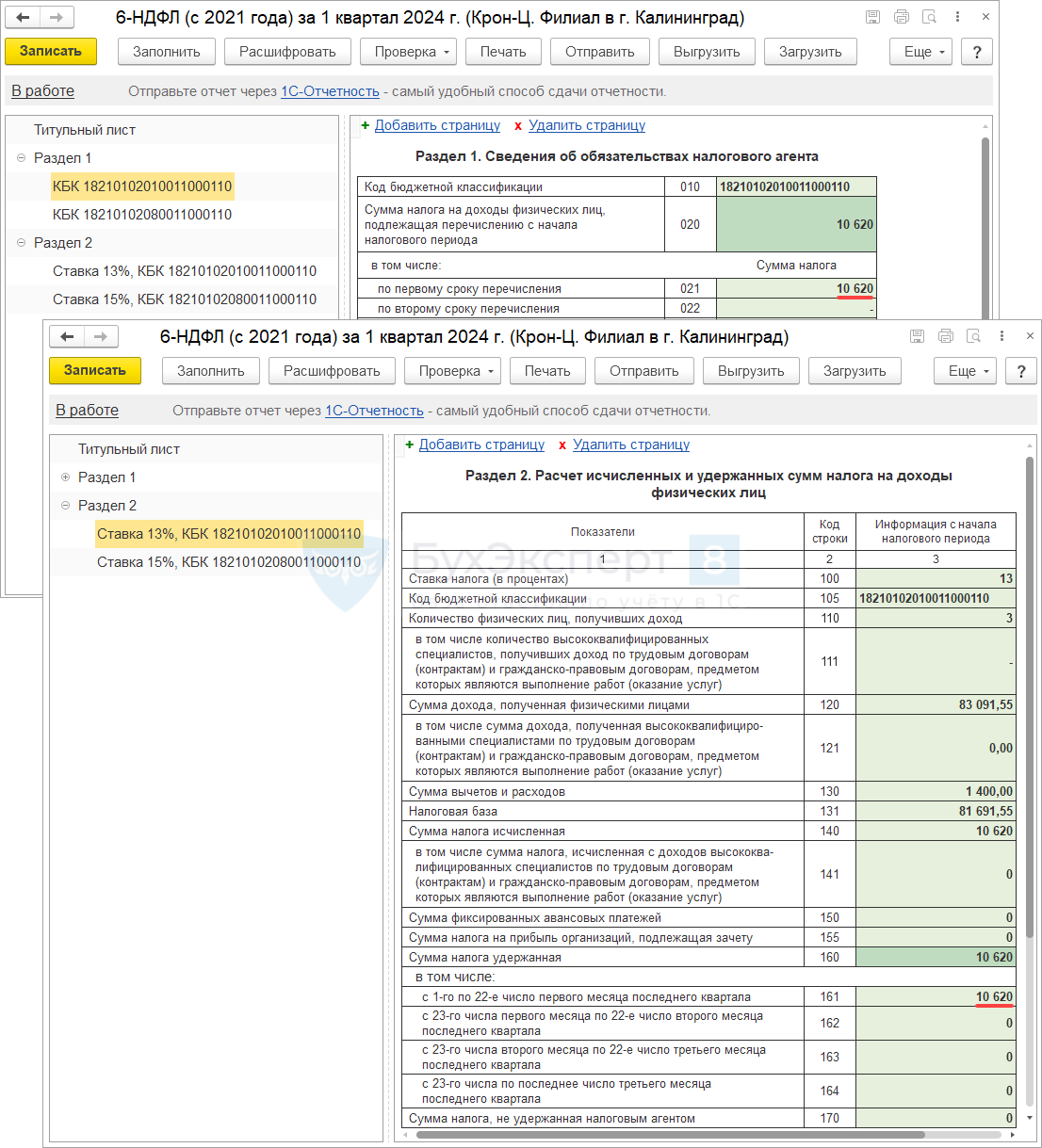

Что касается зарплаты за вторую половину декабря и НДФЛ с нее – эти данные будут учтены в отчете 6-НДФЛ за 1 квартал 2024. Для проверки сформируем Подробный анализ НДФЛ по сотруднику на Симутину Е.Ф за 1 квартал 2024. Доходы и НДФЛ, рассчитанные в декабрьском Начислении зарплаты и взносов попадают в отчет:

- Доходы – 26 190,48 руб.

- Вычеты – 1 400 руб.

- НДФЛ – 3 223 руб.

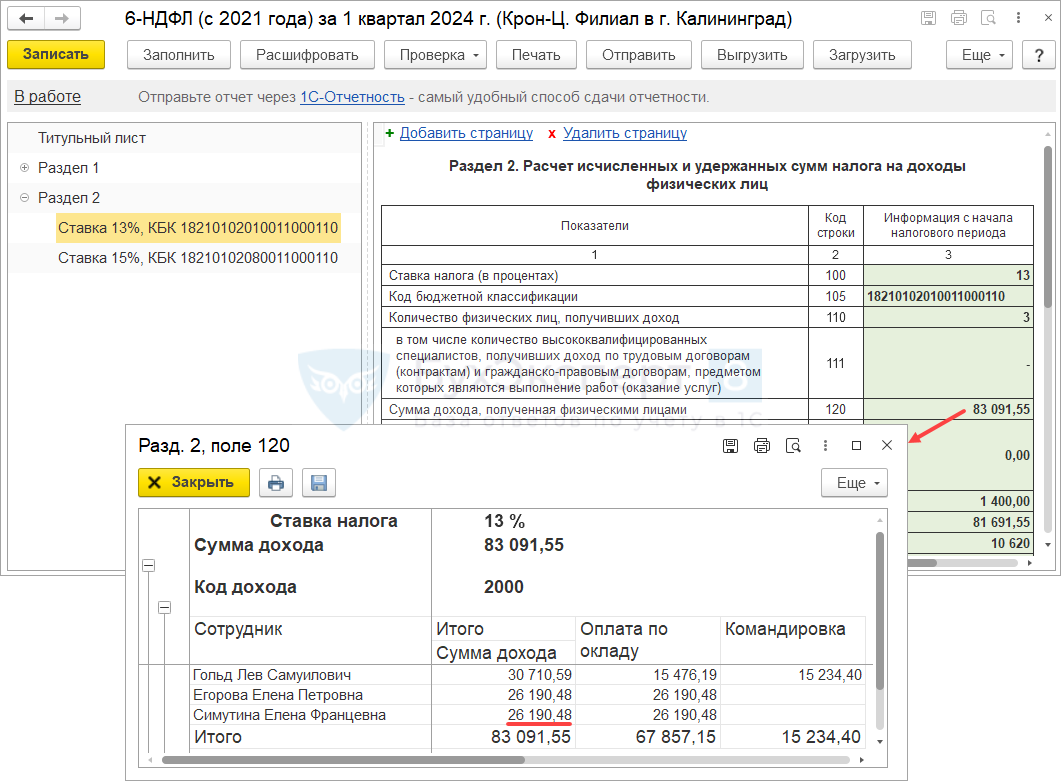

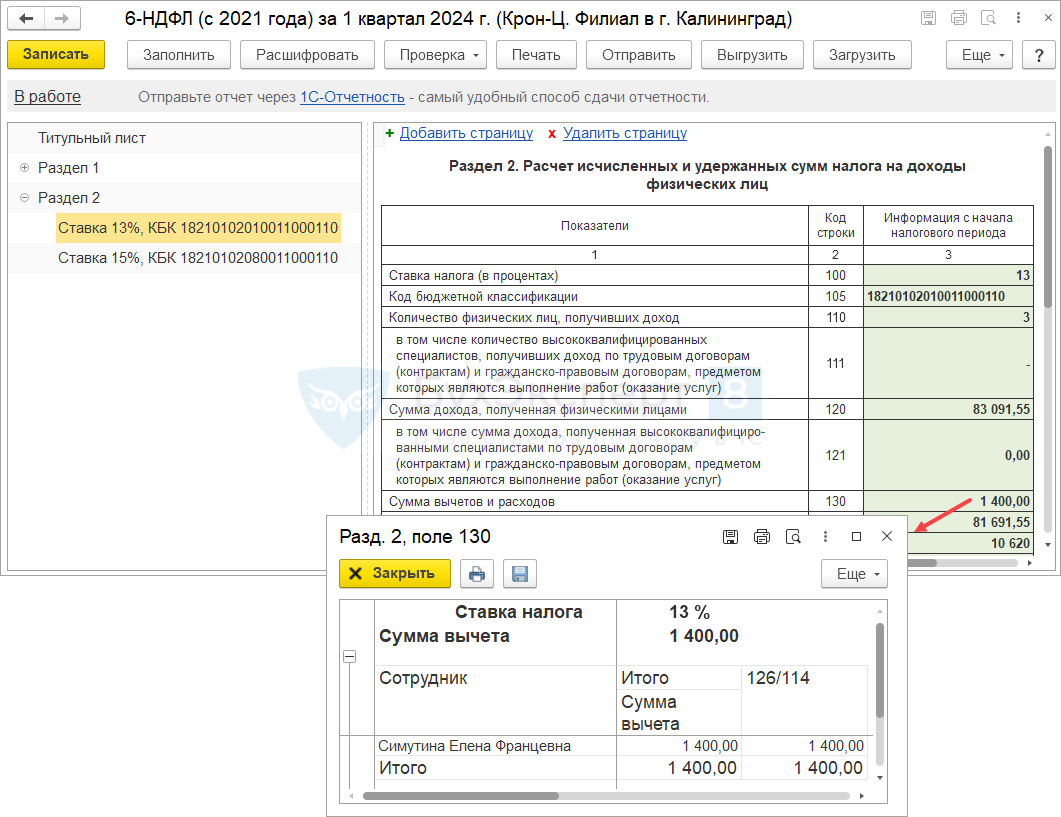

Те же суммы можно увидеть по сотруднице в расшифровках показателей Раздела 2 6-НДФЛ, если сформировать предварительный отчет за 1 квартал 2024:

- Доходы – стр. 120-121

- Вычеты – стр. 130

- Исчисленный НДФЛ – стр. 140

С 2024 меняется форма 6-НДФЛ – С 2024 года опять поменяется 6-НДФЛ. Поменяли местами строки с численностью и суммой доходов физлиц. Поэтому сумма доходов в отчете с 2024 года будет отражаться в стр. 120.

Как заполнится в этом случае информация об удержанном налоге в стр. 160 Раздела 2 и в Разделе 1 6-НДФЛ – разберем далее в статье, в разделе Уведомления и уплата НДФЛ с зарплаты за декабрь 2023.

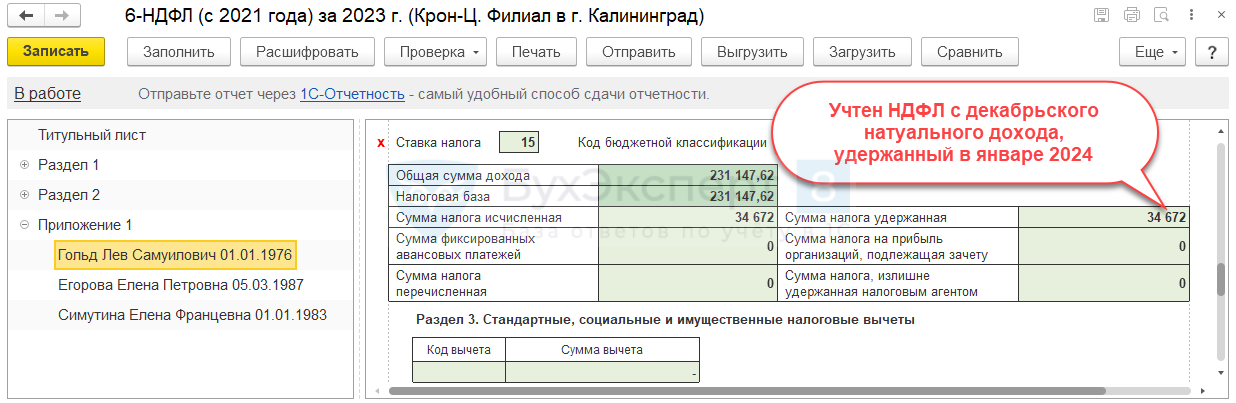

Особенности учета НДФЛ с натуральных доходов и подарков, выданных в декабре 2023

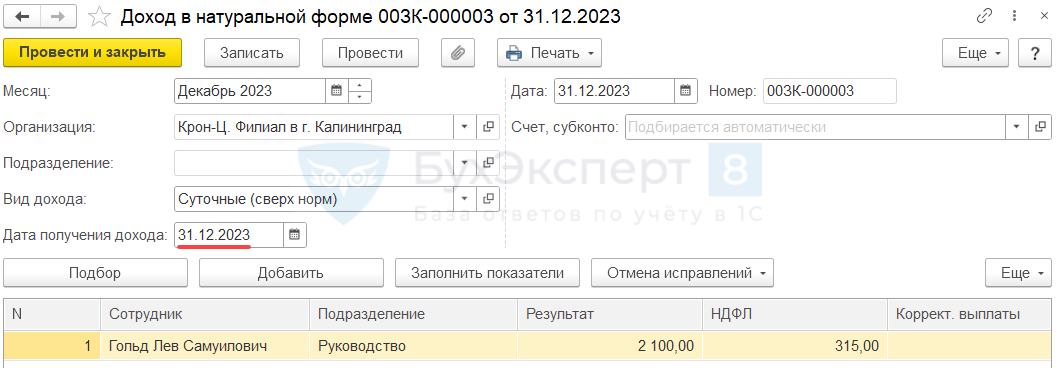

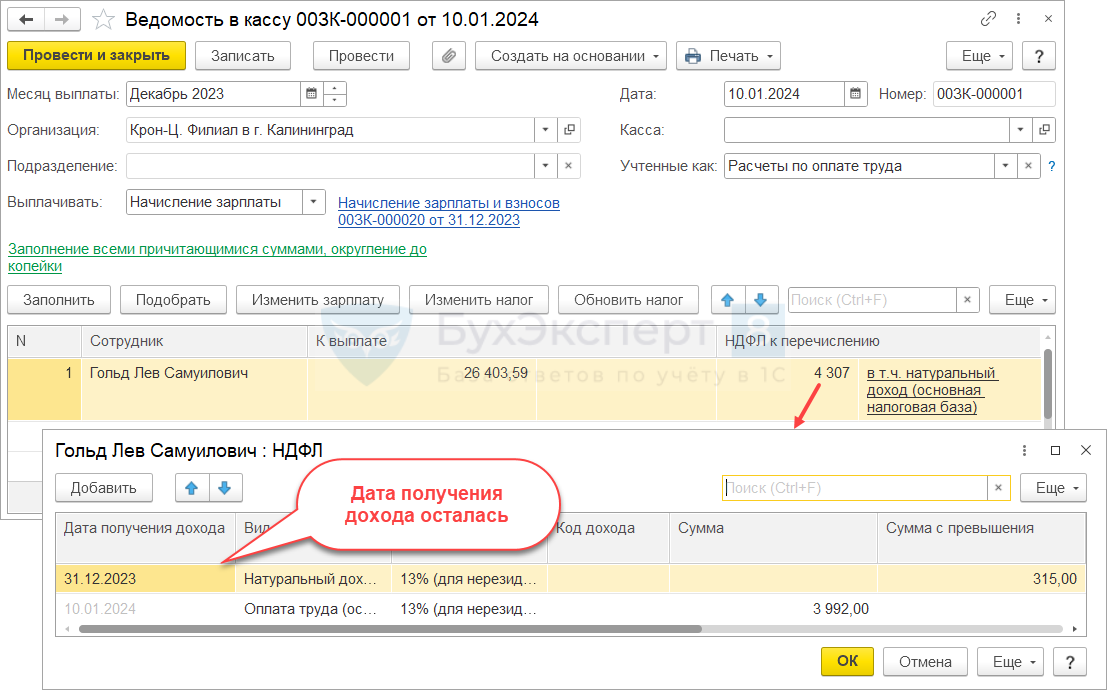

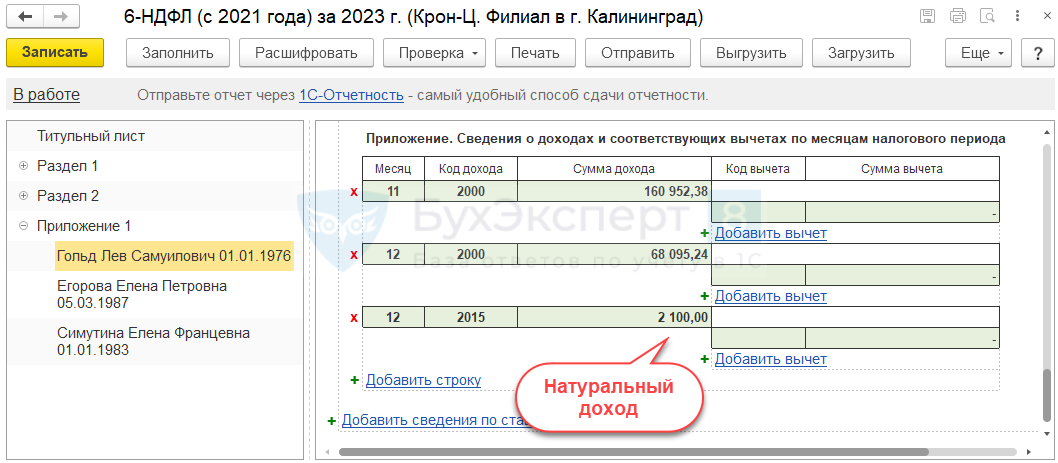

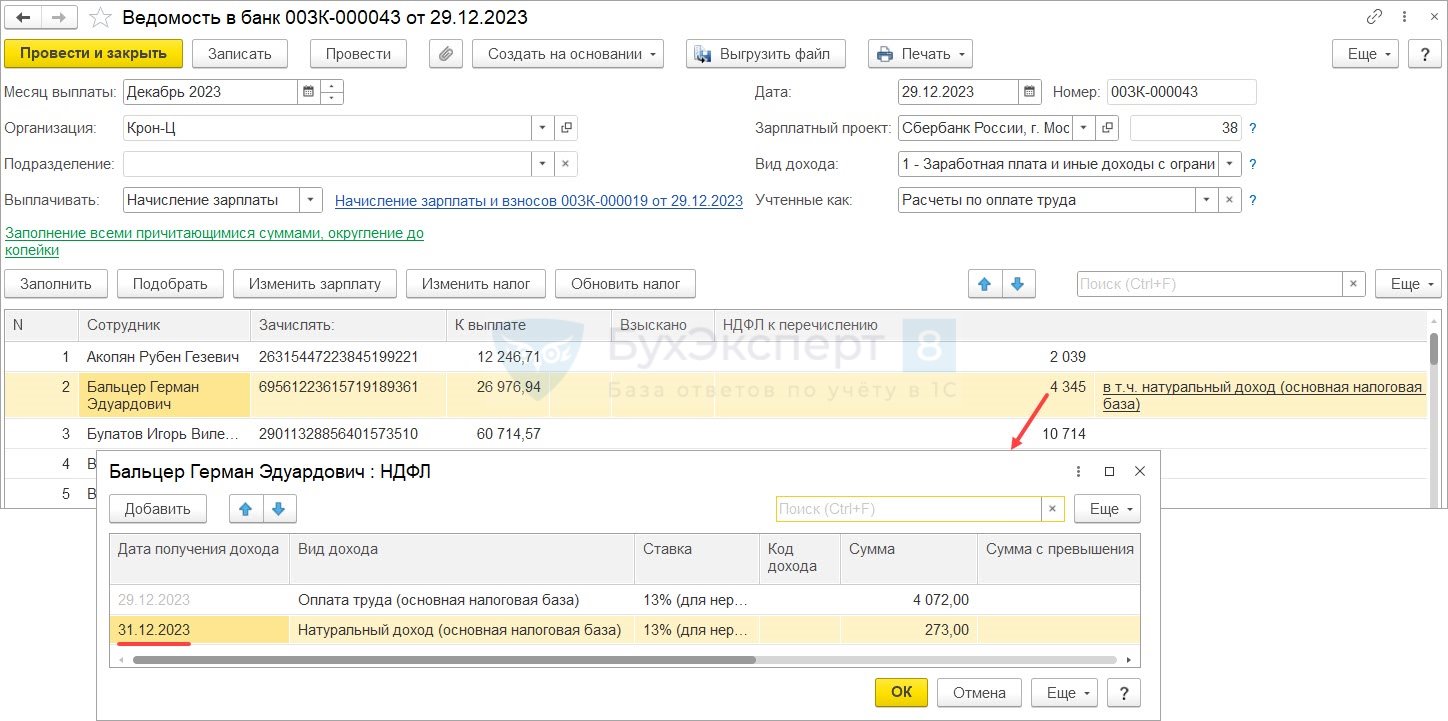

Для натуральных доходов и подарков применяется особый порядок учета НДФЛ – доходы, вычеты и исчисленный налог всегда отражаются для целей НДФЛ на дату их фактической выдачи. Для определения этих показателей не имеет значения, когда был удержан НДФЛ с натурального дохода или подарка. В Ведомости дата получения дохода для НДФЛ с натуральных доходов и подарков также не меняется в зависимости от даты выплаты. Она остается равной дате выдачи, указанной в документах Доход в натуральной форме (Зарплата – Натуральные доходы) и Приз, подарок (Зарплата – См. также – Призы, подарки).

Поэтому даже если декабрьскую зарплату выплатили в январе 2024, доход и исчисленный налог с декабрьских натуральных доходов и подарков будет попадать в 6-НДФЛ за 2023 год.

Также для натуральных доходов и подарков есть особенность в заполнении удержанного НДФЛ. Стр. 160 Раздела 2 6-НДФЛ будет заполнена в том периоде отчета, когда был реально удержан налог:

- Если НДФЛ удержали в декабре 2023 – в 6-НДФЛ за 2023 год.

- Если НДФЛ удержали в январе 2024 – в 6-НДФЛ за 1 квартал 2024.

А вот Приложение 1 6-НДФЛ заполняется по другим правилам – удержанный налог мы показываем в том же отчете, в который включили исчисленный НДФЛ. Поэтому, если НДФЛ с декабрьского натурального дохода и подарка удержали в январе 2024, он все равно будет учтен в Приложения 1 6-НДФЛ за 2023 год в показателе Сумма налога удержанная.

Если зарплата выплачивается в декабре, то сложностей в учете не возникает. Даже если дата получения натурального дохода или подарка позже даты выплаты зарплаты, проблем не будет. Например, суточные за декабрь отразили на дату получения дохода 31.12.2023. При выплате зарплаты 29.12.2023 НДФЛ с суточных попадает в Ведомость и отражается корректно.

Уведомления и уплата НДФЛ с зарплаты за декабрь 2023

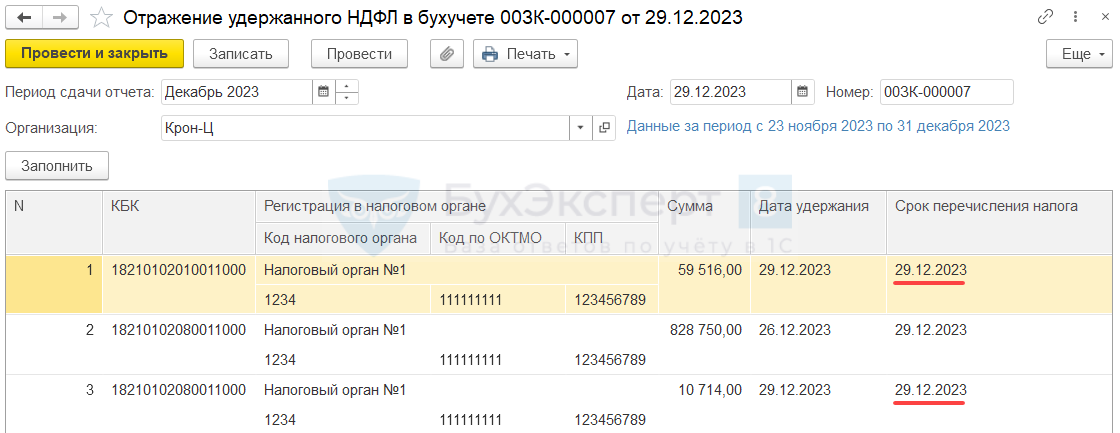

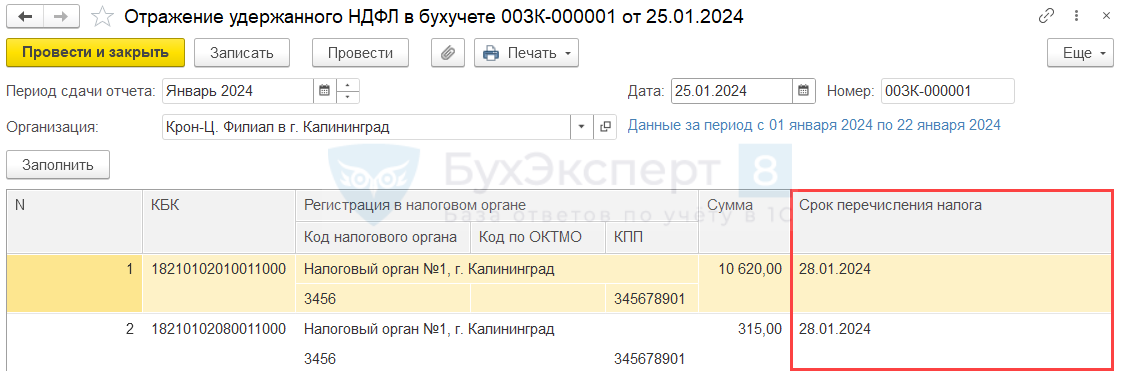

Срок перечисления НДФЛ с декабрьской зарплаты зависит от даты удержания налога – даты выплаты по Ведомости:

- Если зарплата за декабрь 2023 выплачена 29 декабря, налог нужно уплатить в этот же день 29.12.2023. Также 29.12.2023 нужно отправить в ФНС уведомление о сумме НДФЛ к уплате. В ЗУП 3.1 налог, удержанный с декабрьской зарплаты 29.12.2023, попадет в Отражение удержанного НДФЛ (Зарплата - Бухучет) за декабрь 2023.

- Если зарплата за декабрь 2023 выплачена в январе 2024, срок уплаты налога будет попадать на 29.01.2024 (перенос с воскресенья 28.01.2024). Уведомление в ФНС нужно отправить не позднее 25.01.2024. В ЗУП 3.1 налог, удержанный с декабрьской зарплаты в январе 2024, попадет в Отражение удержанного НДФЛ за январь 2024.

Удержанный НДФЛ также будет по-разному отражаться в 6-НДФЛ в зависимости от даты выплаты декабрьской зарплаты:

- Если зарплата за декабрь 2023 выплачена 29 декабря, удержанный налог будет попадать в стр. 024 Раздела 1 и стр. 160 Раздела 2 отчета за 2023 год.

- Если зарплата за декабрь 2023 выплачена в январе 2024, удержанный налог будет попадать в стр. 021 Раздела 1 и стр. 161 Раздела 2 отчета за 1 квартал 2024.

С 2024 года изменились сроки уплаты НДФЛ – С 01.01.2024 работодателям изменят сроки уплаты НДФЛ и порядок подачи ЕНП-уведомлений. В связи с этим внесли изменения и в 6-НДФЛ, теперь в Разделах 1 и 2 отчета будет шесть сроков уплаты вместо четырех – Вышла рекомендованная форма 6-НДФЛ для отчета за 1 квартал 2024.

На момент написания статьи последняя редакция формы, с шестью сроками уплаты, не реализована в ЗУП 3.1. Поэтому в статье предварительный отчет 6-НДФЛ за 1 квартал 2024 показали в прежней редакции новой формы – с четырьмя сроками уплаты налога.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Подскажите пожалуйста, а как быть с с сотрудниками, которые работают заграницей и которых нулевая ставка НДФЛ ? В начислении за первую половину декабря мы не удерживаем НДФЛ, а за вторую половину декабря, которая будет выплачена в январе требуется удержать НДФЛ ?

Здравствуйте! Да, это же будет уже доход 2024 года, значит надо НДФЛ исчислить и удержать. Посмотрите нашу публикацию: С 2024 года к выплатам заграничных «дистанционщиков» применяется общая ставка НДФЛ.

Добрый день! в декларацию по 6-НДФЛ за 2023г. в релизе Зарплата и управление персоналом, редакция 3.1 (3.1.28.35) в Приложении 1 в графе «Сумма налога перечисленная» СУММА НАЛОГА НЕ ПОПАДАЕТ ВООБЩЕ! ни по одному сотруднику не попала! а я сдала уже отчет в ИФНС!

Здравствуйте! В последних релизах ЗУП убрали заполнение перечисленного налога. Т.е. графы с перечисленным налогом не будут заполняться ни в 6-НДФЛ, ни в 2-НДФЛ сотрудникам на руки. А с 2024 года вообще отключают учет перечисленного налога в ЗУП, т.е. даже движения в регистрах формироваться не будут.

Добрый вечер. Подскажите, а какие регистры проверить при переносе данных из 2.5 в 3.1 по НДФЛ и зарплате за вторую половину декабря, если перенос запланирован с 1 января 2023 года. Задолженность переносится, но выплата производится без указания удержанного НДФЛ. Каким образом провести удержание НДФЛ?

Здравствуйте! Ваш вопрос уже относится к теме переноса данных из ЗУП 2.5. Чтобы получить ответ, задайте вопрос в Личном кабинете.

Доброе утро! Подскажите пожалуйста. 29 декабря выдали аванс и отправили уведомления. Суточные выгрузили с датой дохода 31.12.23, соответственно НДФЛ с них в декабрьское уведомление не попал. Зп за декабрь будем выдавать 10.01.24. НДФЛ с декабрьских суточных мы уже будем показывать в январском уведомлении?

Да, поскольку НДФЛ с суточных будет удержан в январе, то и показать его нужно в январском уведомлении.

Здравствуйте, дата выплаты зарплаты за декабрь 12.01.2024, делаем расчет удержаний, в нем удержания НПФ, как социальный вычет по НДФЛ, соответственно вычет попадает в 2024 год, а НДФЛ при этом в расчете начислений засчитывается с аванса с учетом этого вычета, и получается, что не корректный расчет НДФЛ по годам. Подскажите, наблюдали такую ситуацию?

Здравствуйте! Попробовала воспроизвести описанную Вами ошибку на последнем релизе 3.1.28.64. Проблема не воспроизвелась, НДФЛ рассчитался корректно в обоих годах.

Добрый день!

Декабрьский аванс выплатили 26.12.23, зарплату за декабрь 28.12.23. Но по итогам закрытия месяца было произведено доначисление премии за декабрь, и разница в зарплате выплачена 11.01.24г., при этом дата выплаты в документе Начисление зарплаты и взносов стит 28.12.23г.

Как должна отработать программа при заполнении 6-НДФЛ: вся зарплата попадет в доход 2023 года или часть премии уйдет в 2024 год?

Добрый день! Дата получения дохода — это дата фактической выплаты. ЗУП умеет переопределять доход по даты выплаты в ведомости. в данной ситуации доначисление должно пойти в 2024 год. Если у вас что-то не получается в программе, задайте нам вопрос в Личном кабинете.

Добрый день, есть вопрос.

При формировании декларации 6 НДФЛ за 2023 год, у нас образовался излишне удержанный НДФЛ. Это получилось за счет того , что сотрудник в ноябре ушел в отпуск и через один день взял больничный. Вышел с больничного в конце декабря, выплат в декабре не было. В декабре сделали перерасчет отпуска и образовалось сторно выплаты и НДФЛ. Все закрылось , по выплатам, только в январе 2024года. Пришлось сделать возврат НДФЛ сотруднику в январе за декабрь., чтобы выровнялась декларация за 2023 год. Но при формировании налогового регистра по сотруднице за 2024 год весит такая же неудержанная сумма, и при это не правильно формируется Декларация за 1 кв 2024 года , появляется не удержанная сумма, хотя мы сделали выплату .Что с этим делать?

Здравствуйте! В комментариях мы не отвечаем на конкретные вопросы по учету. Чтобы получить ответ на свой вопрос, задайте его, пожалуйста, в Личном кабинете.

Добрый день! Я правильно понимаю, НДФЛ с натуральных доходов в декабре, если зарплата за декабрь выплачена в январе 2024 года, попадет в 6-НДФЛ 1 квартала 2024 года? В 6- НДФЛ за 2023 год надо будет по строке 170 показать сумму неудержанного налога?

Добрый день! Смотря о какой строке отчета идет речь! В строку 160 — да, будет попадать в 2024 году. По 170 — не нужно показывать в 2023, потому что там отражаем только тот налог, который не сможем удержать никогда.

Очень подробно. Спасибо за разбор.