С 2022 года меняются правила предоставления вычетов по НДФЛ: теперь работник должен получить его с начала года, в котором он обратился за вычетом к работодателю, независимо от того, произошло это в начале года, середине или в конце (Письмо Минфина от 24.11.2021 N 03-04-05/95017).

Ранее соцвычеты работникам предоставлялись, начиная с месяца обращения к нанимателю. Но с 2022 года перестает действовать норма, которая устанавливала это правило (Федеральный закон от 20.04.2021 N 100-ФЗ, упрощающий порядок получения вычетов по НДФЛ).

То есть если сотрудник обратился на работу за вычетом в середине или в конце года, вычет все равно предоставляется по всем доходам, которые получены с января этого года. Это значит, что в такой ситуации работодателям нужно будет сделать перерасчет налога и вернуть работнику НДФЛ, излишне удержанный с начала года до месяца обращения.

Порядок возврата НДФЛ регулируется нормами ст. 231 НК РФ:

- в течение 10 рабочих дней сообщите сотруднику об обнаружении излишне удержанного НДФЛ;

- получите от него письменное заявление;

- верните НДФЛ в течение 3 месяцев с даты получения заявления.

Возврат налога возможен только на банковский счет работника: выдавать эту сумму через кассу НК РФ не разрешает.

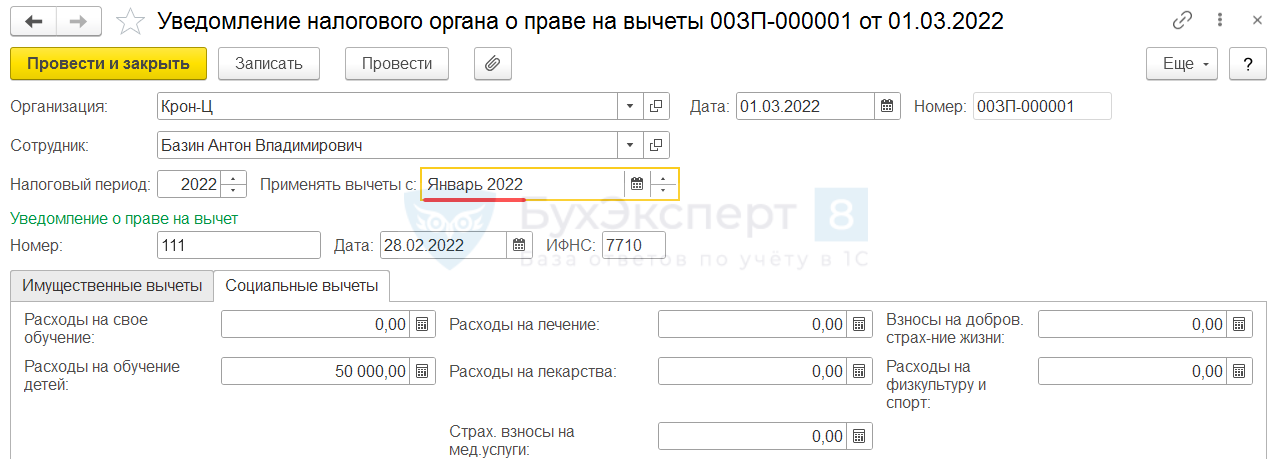

Чтобы в ЗУП 3.1 предоставить социальный вычет работнику с начала года, в документе Уведомление налогового органа о праве на вычеты (Налоги и взносы – Заявления на вычеты) нужно выбрать месяц Январь. При этом не имеет значения, в каком месяце фактически работник обратился за вычетом.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день.

Подскажите, пожалуйста, а на подарки сотрудникам не распространяется же ндфл-вычет ?

Здравствуйте! Вышли разъяснения: Какие доходы работника влияют на детский вычет НДФЛ .