Источник: Письмо Минфина от 28.11.2022 N 03-04-06/116193

Информация для: работодателя

Минфин перечислил условия, при выполнении которых работодатель может предоставить имущественный вычет по НДФЛ бывшему сотруднику:

- работник должен подать в ИФНС заявление о подтверждении права на вычет и подтверждающие документы;

- ИФНС приняла положительное решение по заявлению и направила работодателю уведомление о подтверждении права на вычет;

- работник представил работодателю заявление на получение вычета;

- заявления в ИФНС и работодателю сотрудник подал до увольнения.

Если все условия выполняются, вычет можно предоставить.

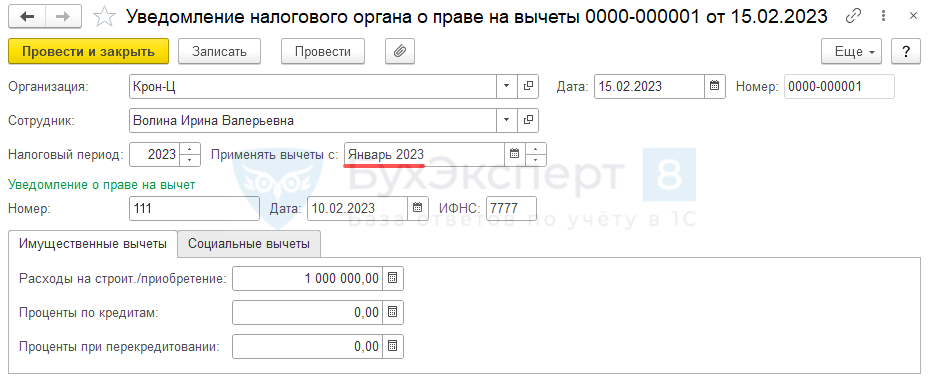

Чтобы предоставить право на имущественный вычет бывшему работнику в ЗУП 3.1, потребуется ввести Уведомление налогового органа о праве на вычеты (Налоги и взносы – Заявления на вычеты). В документе укажем, что вычеты применяются с января 2023.

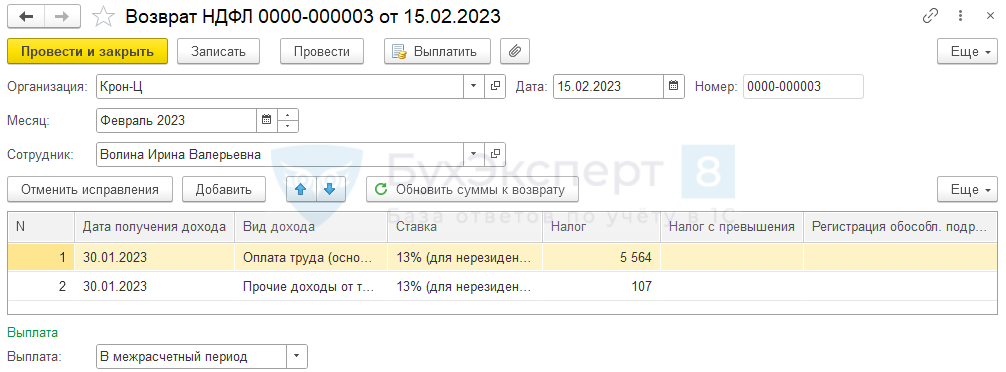

Пересчитать налог с начала года можно документом Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ).

Излишне удержанный налог нужно вернуть бывшему сотруднику по его заявлению. В ЗУП 3.1 при этом регистрируем Возврат НДФЛ (Налоги и взносы – Возврат НДФЛ).

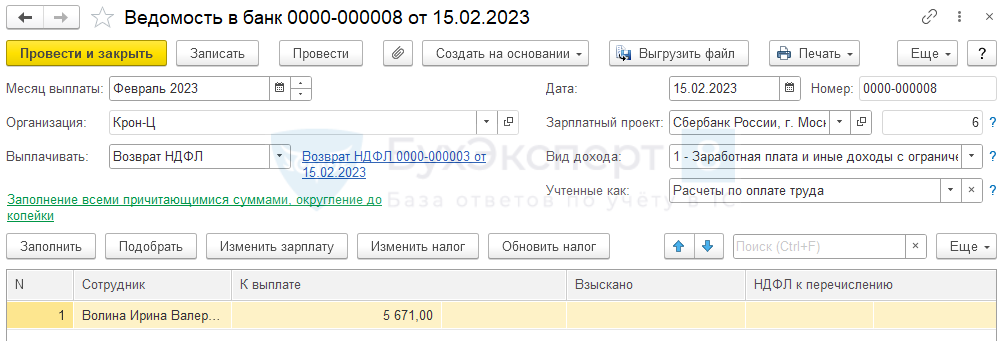

Выплачиваем излишне удержанный НДФЛ в безналичном порядке: Ведомостью в банк или Ведомостью на счета.

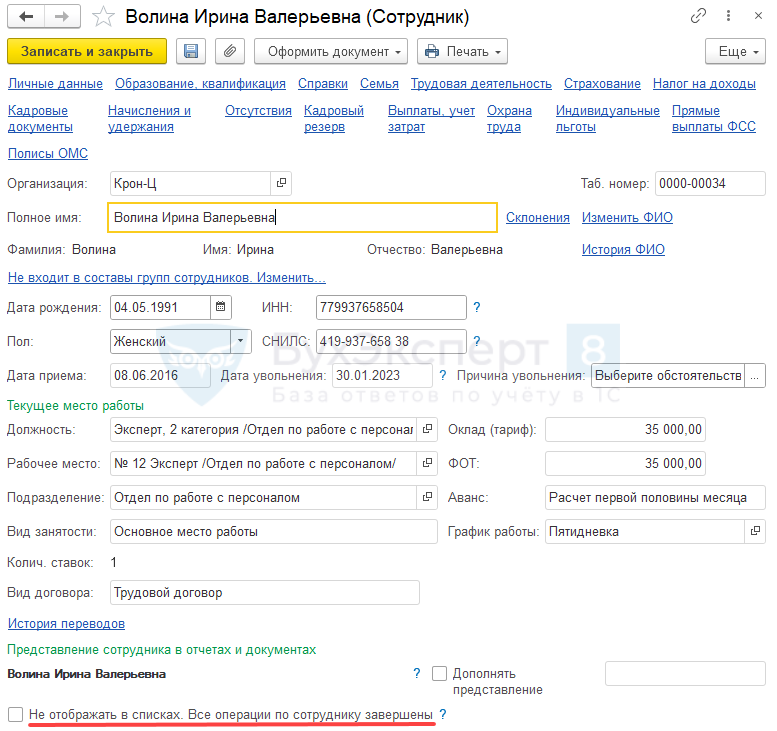

Чтобы уволенный работник попал в Ведомость, в карточке Сотрудника нужно предварительно сбросить флажок Не отображать в списках. Все операции по сотруднику завершены.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете