Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В Письме от 13.10.2021 N 03-03-06/1/82929 Минфин разъяснил, может ли работодатель при расчете налога на прибыль учесть сумму подъемных, выплаченных иногороднему работнику, и облагается ли она НДФЛ.

Работнику, переехавшему по договоренности с работодателем на работу в другую местность, наниматель должен компенсировать (ст. 169 ТК РФ):

- расходы по его переезду, а также членов семьи и провозу имущества (правда, только если организация не предоставила работнику средства передвижения);

- расходы по устройству на новом месте.

Подъемные, выплаченные в пределах норм, разрешается учесть в прочих расходах, связанных с производством и реализацией (пп. 5 п. 1 ст. 264 НК РФ). Для коммерческих организаций нормы подъемных законодательно не установлены: их нужно закрепить в коллдоговоре, ЛНА или соглашении с работником.

Получите понятные самоучители 2026 по 1С бесплатно:

Что касается НДФЛ, то подъемные этим налогом не облагаются, поскольку все разрешенные законом компенсационные выплаты, связанные с выполнением трудовых обязанностей, освобождены от НДФЛ (п. 1 ст. 217 НК РФ).

Обратите внимание: для учета подъемных в «прибыльных» расходах и для освобождения от НДФЛ действует единое правило — выплаченные суммы должны быть документально подтверждены.

Если сумму подъемных не требуется выплачивать в ЗУП 3.1, облагать НДФЛ и указывать с отчетности по стразовым взносам, то такая выплата в программе не регистрируется.

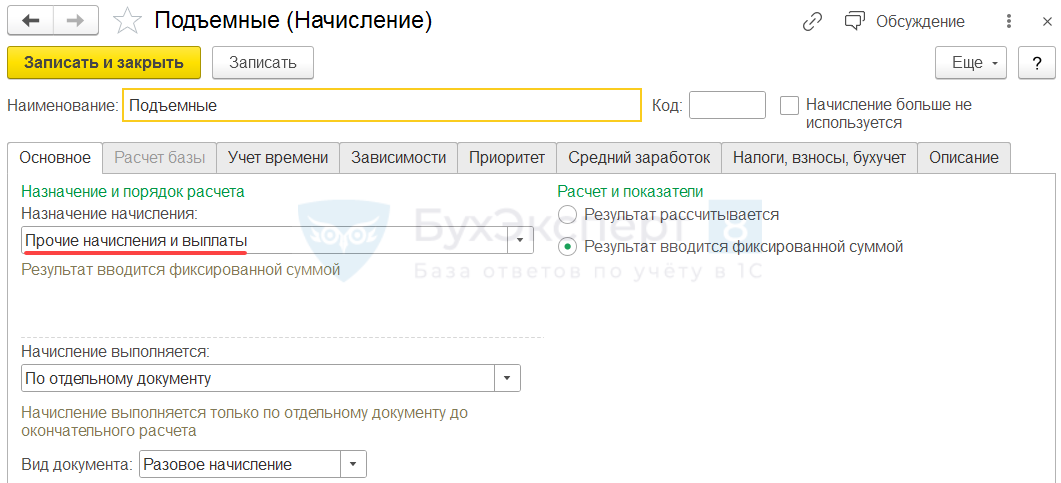

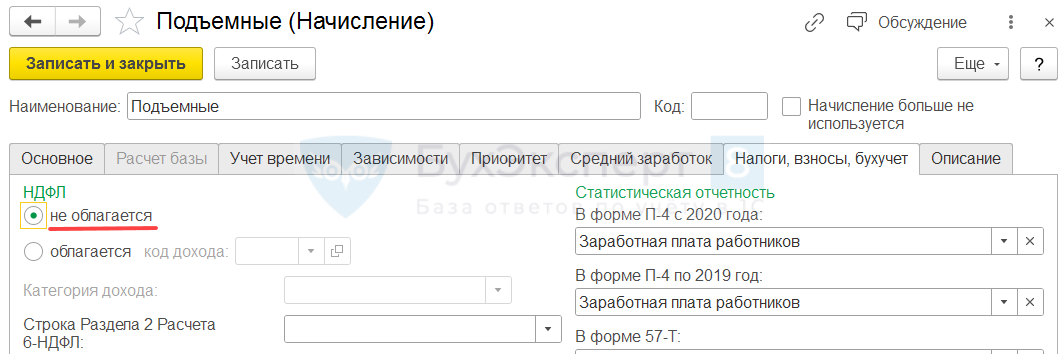

Если же сумму подъемных необходимо выплачивать в ЗУП 3.1 или указывать в РСВ, то при создании Начисления (Настройка – Начисления) потребуется:

- на вкладке Основное выбрать назначение начисления Прочие начисления и выплаты или Компенсационные выплаты

- на вкладке Налоги, взносы, бухучет указать, что начисление Не облагается НДФЛ

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете