Добрый день!

Прошу пояснить как оформить в 1с ЗУП Корп ситуацию?

В октябре 2024г сотрудникам были выданы подарки (отразили документом Доход в натуральной форме), в т.ч. уволенным. В документе установили признак «Исчисленный налог передан для удержания в налоговый орган».

В январе 2025г бывший сотрудник вносит деньги в кассу организации за неудержанный НДФЛ.

Как это отразить в 1с ЗУП?

Чтобы корректно сформировались отчеты:

«Сводная» 2-НДФЛ,

Расчетный листок,

Регламентированный отчет 6-НДФЛ.

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте!

Вообще типовыми средствами такая ситуация не предусматривается. Дело в том, что НК РФ не предполагает варианта, когда сотрудник вносит деньги организации в счет неудержанного НДФЛ. Поступать так на мой взгляд довольно спорно. Но я не аудитор, просто выражаю свое мнение.

Если Вы все-таки собираетесь такую операцию отразить, расскажу, как это сделать.

Нам потребуется:

1) сторнировать данные о передаче удержанного НДФЛ в налоговый орган

2) отразить внесение сотрудником НДФЛ

3)отразить удержание налога

1. У Вас в документе Доход в натуральной форме уже зарегистрирован НДФЛ для передачи в налоговый орган. Обратите внимание, что этот флажок сразу же формирует и проводки по передаче задолженности Передача неудержанного НДФЛ с подарков на взыскание в налоговый орган (ЗУП 3.1.27.246 / 3.1.29.78) Так что просто сбросить флажок для нас сейчас не вариант. Нам нужно эту операцию «аннулировать». Это можно сделать документом Операция учета НДФЛ.

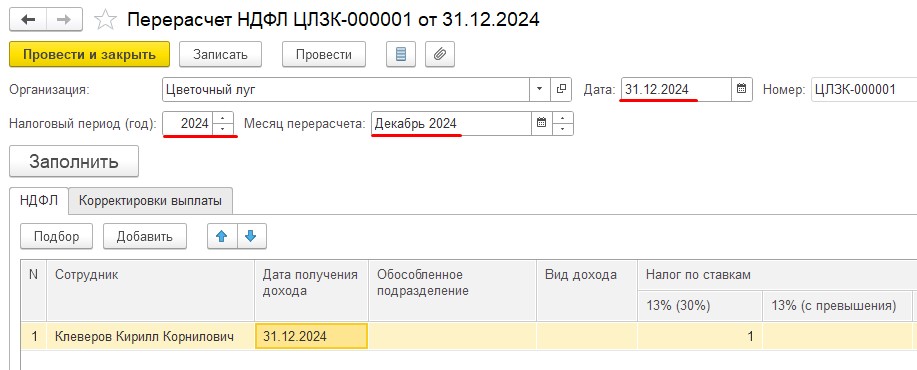

1.1 Но поскольку сотрудник уволенный, то, чтобы программа отработала как нам это нужно, потребуется предварительно сделать временный документ Перерасчет НДФЛ. В шапке документа везде Декабрь 2024, и вручную добавляем строку, где вносим хотя бы 1 рубль НДФЛ:

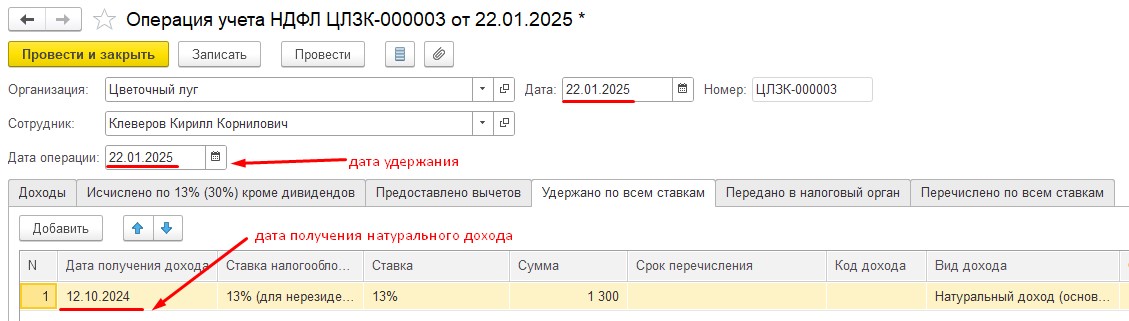

1.2 Теперь вводим Операцию учета НДФЛ, тоже Декабрем, где отражаем отрицательные суммы передачи задолженности в налоговый орган:

1.3 После этого отменяем ранее введенный документ Перерасчет НДФЛ

1.4 проверяем Расчетный листок, в нем должны отразиться отрицательная передача в налоговый орган и появится задолженность на конец месяца

Теперь смотрим Расчетный листок за Январь — задолженность сотрудника должны закрыться:

3. Теперь отражаем, что налог удержан.

В 6-НДФЛ в приложении 1 тоже будет исчисленный = удержанному. В вот строка 140 и строка 160 в Разделе 2 будут расходиться на этот НДФЛ, потому что по факту у нас удержание произошло в 2025 (в момент внесения средств работником). Так что в строку 160 Раздела 2 и Раздел 1 эта сумма попадет в отчет за 1 квартал.

В 6-НДФЛ в приложении 1 тоже будет исчисленный = удержанному. В вот строка 140 и строка 160 в Разделе 2 будут расходиться на этот НДФЛ, потому что по факту у нас удержание произошло в 2025 (в момент внесения средств работником). Так что в строку 160 Раздела 2 и Раздел 1 эта сумма попадет в отчет за 1 квартал.

Я предполагаю, что дату удержания в таком случае мы должны отразить как дату фактического возврата налога. Просто не вижу иных вариантов. Если у Вас другое мнение, напишите, пожалуйста.

Это важный вопрос, потому что именно по дате удержания мы должны определить, на какой срок приходится уплата налога.

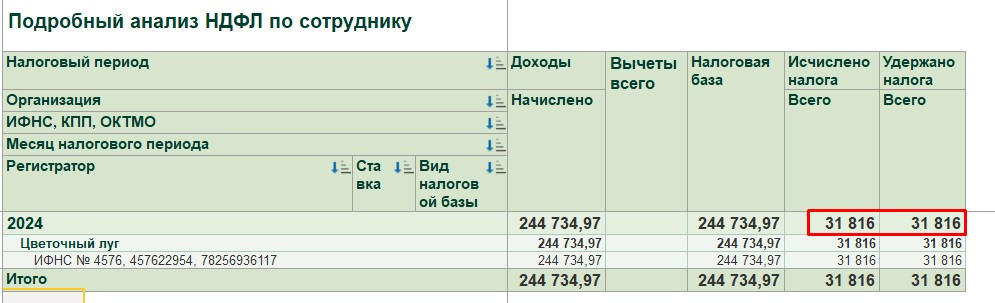

После удержания проверьте Подробный анализ НДФЛ за 2024 год, в нем исчисленный и удержанный НДФЛ должны быть равны:

Пробуйте, пишите, елси возникнут вопросы!