Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.34.58)

Добрый день.

Сотрудник принят и отправлен в отпуск без сохранения заработной платы. Потом увольняется по соглашению сторон с выплатой. Пределы необлагаемых доходов по страховым взносам 0 руб, т.к. нет среднего заработка для выходного пособия. Но на вкладке «начисления» применяется скидка по взносам в размере выплаты по соглашению. Необлагаемая база для НДФЛ рассчитана корректно. Подскажите, с чем может быть связано, что соц взносы не начисляются?

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Здравствуйте!

Так как типовой вид начисления для компенсации при увольнении по соглашению сторон в ЗУП не предусмотрен, то мы как правило создаем новое начисление, которое рассчитывается в документе Увольнение.

Мы предлагаем использовать настройки начисления компенсации по соглашению сторон, которые разбираются в статье: Выплаты при увольнении по соглашению сторон

Поэтому уточните пожалуйста правильно понимаю, что вы создавали свое начисление для компенсации по соглашению сторон? При этом пользовались настройками из нашей статьи?

Давайте проверим как заполнена вкладка Налоги, взносы, бухучет для начисления Компенсация при увольнении по соглашению сторон. приложите пожалуйста скриншот.

Все верно, настройку делали как в статье. У сотрудников, у которых есть средний заработок, базу считает корректно. У данного сотрудника, у которого средний равен 0, почему-то всю сумму выплаты берет как необлагаемую взносами.

Скрин начисление прилагаю.

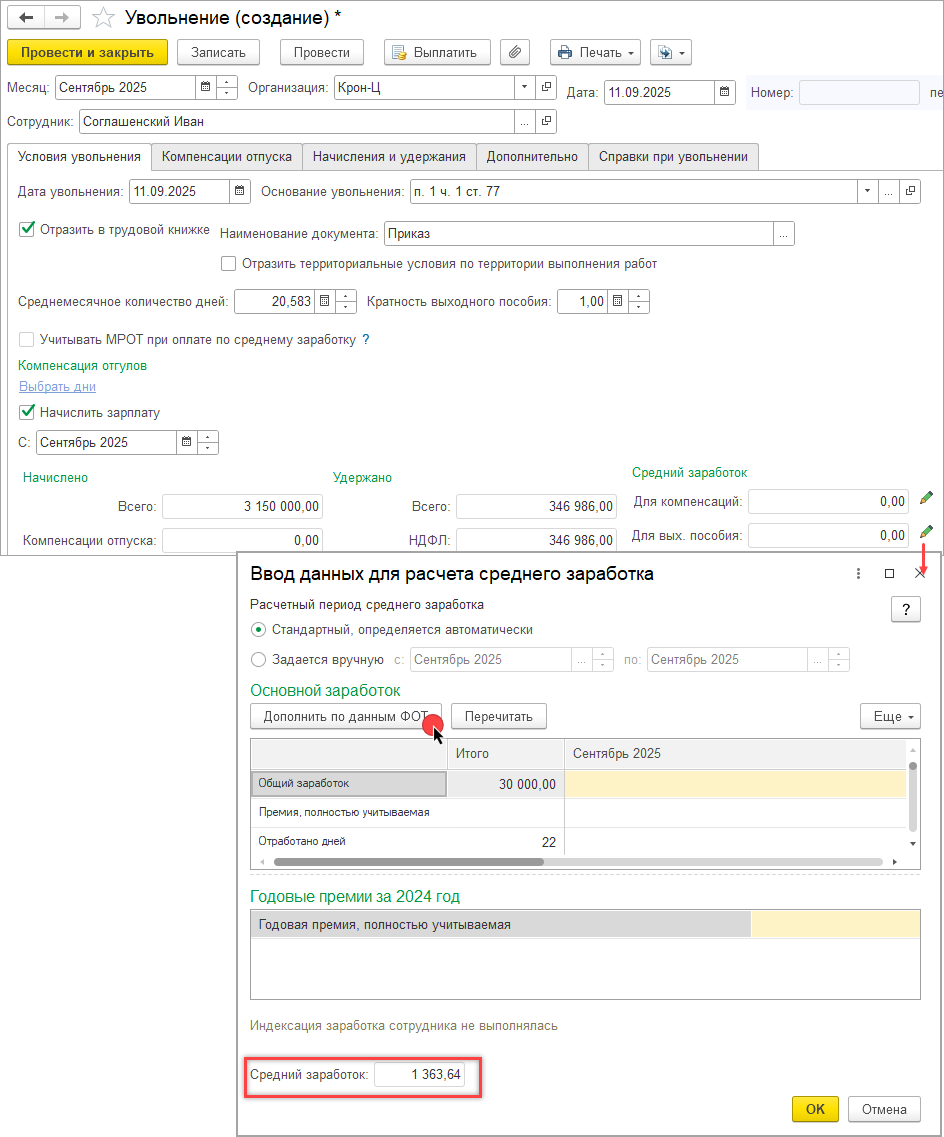

Проверила в демо-базе ЗУП 3.1.34.58. Действительно, если у сотрудника совсем не было заработка, то неправильно определяется необлагаемый предел по взносам, т.к. средний заработок для выходного пособия не рассчитался и = 0.

Поэтому можем открыть таблицу «Ввод данных для расчета среднего заработка» нажать на кнопку «Дополнить по данным ФОТ». После этого средний заработок рассчитается и необлагаемый предел для взносов будет определяться исходя из этого среднего:

Как вы описали считает. Корректно из оклада определять средний для необлагаемой базы взносов? Полагали, что на всю сумму компенсации надо начислить взносы. Сотрудник по факту ни дня не отработал, зарплату не получал.

Здравствуйте!

Средний месячный заработок для расчета необлагаемого лимита по взносам определяем — по правилам расчета среднего заработка для командировок. При расчете руководствуемся письмами ФНС от 27.10.2023 N ЗГ-3-11/13952, Минфина от 30.06.2014 N 03-04-06/31391 — т.к. в НК РФ не установлен специальный порядок исчисления среднего месячного заработкам для расчета необлагаемого лимита по взносам, то используется общий порядок исчисления средней заработной платы.

Согласно общего порядка исчисления среднего, когда у сотрудника совсем нет начисление из которых можно рассчитать средний применяем п. 8 Положения об особенностях порядка исчисления средней заработной платы:

По моему мнению в вашем случае произвести расчет среднего по данным ФОТ будет правильно — исходя из установленной тарифной ставки, оклада. Ведь сотруднику при приеме назначен оклад, но по причине отсутствия начислений не было — отправлен в отпуск без сохранения заработной платы? Значит расчет среднего, согласно действующего порядка делаем из размера установленного оклада.

Спасибо за консультацию