Добрый день! С работниками, работающими по трудовому договору заключается соглашение о порядке реализации прав на служебное произведение по окончании работ по созданию ПО. Понятно, что сумма договора облагается взносами по единому тарифу и взносами по несчастным случаям, так как работник выполняет эту работу по трудовому договору и НДФЛ. Как правильно отразить начисление в ЗУП редакция 3.1 (3.1.30.230), чтобы взносы все начислялись? Какой код НДФЛ будет по доходам? Какой код нужно поставить в данном случае-ДОИП, ЛДПИ, ДАВТ или, возможно есть другие? И начисление можно отражать на 70 счете или все же на 76? Копию соглашения прилагаю.

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Соглашение о порядке реализации прав на служебное произведение

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (3)

Комментарии закрыты.

Похожие вопросы

- Заполнение отчета по рекомендациям СФ ЕФС-1 бывший "СЗВ-СТАЖ" 15.11.2023 на работу принят сотрудник по трудовому договору. В этот же день с ним заключен ученический договор с отрывом от…

- Вознаграждение при увольнении Добрый день! В соответствии с доп соглашением к трудовому договору сотруднику при увольнении выплачивается вознаграждение, превышающее трехкратный размер его среднемесячного…

- Вознаграждение за служебное произведение Добрый день! С сотрудником оформленному по трудовому договору заключили соглашение о выплате работнику вознаграждения по созданию служебных изобретений. Как оформить…

- Ошибка при заполнении приложения 2 к разделу 1 отчета РСВ за 2 квартал 2020 при применении льготного тарифа для среднего и малого бизнеса 1С:Предприятие 8.3 (8.3.15.1830) Зарплата и управление персоналом, редакция 3.1 (3.1.14.61) Добрый день! У нас есть сотрудники, которые работают по трудовому…

Статьи по этой теме

- Когда начислять взносы на выплаты авторам изобретений, а когда нет? В Письме от 08.10.2021 N 03-15-07/82014 Минфин разъяснил, как облагать страховыми взносами вознаграждения, выплачиваемые авторам изобретений, полезных моделей или промышленных…

- Регистрация договоров ГПХ Налогообложение Вознаграждения по договорам возмездного оказания услуг/подряда облагаются: взносами на: ОПС; ОМС; «травматизм» (если предусмотрено договором) (пп. 1 п. 1…

- Как отразить стипендию по договору обучения в ЗУП 3.1 Организации могут заключать разные типы договоров обучения (ученические и целевого обучения) и производить по ним выплаты. В статье разберем, чем…

- Служебное произведение – как обложить оплату взносами в ФСС и применить профвычет по НДФЛ Работник является автором служебного произведения. К авторскому вознаграждению нужно применить профессиональный вычет по НДФЛ, но при этом обложить всеми видами…

Добрый день! В данном случае лучше провести Договор авторского заказа ( раздел Зарплаты — договоры, в т.ч. авторские).

В документе в поле Вид работ необходимо выбрать подходящие настройки, в них уже установлено соответствующее обложение НДФЛ и страховыми взносами — Учет договоров ГПХ

Добрый день!

На мой взгляд договор авторского заказа некорректно применять в данном случае, так как предмет договора авторского заказа-заказ авторских работ. В соглашении, которое я вам прислала работы по созданию ПО выполнялись в рамках тех.задания у работника, нанятого по трудовому договору, и предмет самого соглашения-передача прав, а не создание ПО. И по такому соглашению обязательно должны быть начислены взносы по несч. случаям в СФР, так как автор явлетс работником , работающим по тружовому договору. Этот момент вы не подчеркнули, считаю, что мой вопрос плохо проработан, жду корректный ответ с объяснением причины выбора кода по договору ГПХ,

Добрый день! По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета.

Обычно создание произведений выделяется в отдельный договор подряда или его разновидность — договор авторского заказа с сотрудником.

Если выбрать вариант с договором авторского заказа, то здесь подойдет один из вариантов работ (в зависимости от назначения разработки):

— Открытия, изобретения и создание промышленных образцов, облагаемые взносами на страхование от несчастных случаев (код дохода НДФЛ 2209)

— Создание научных трудов и разработок, облагаемые взносами на страхование от несчастных случаев (код дохода НДФЛ 2209)

В документе Договор авторского заказа в поле Учитывать как можно выбрать 70 или 76 счет.

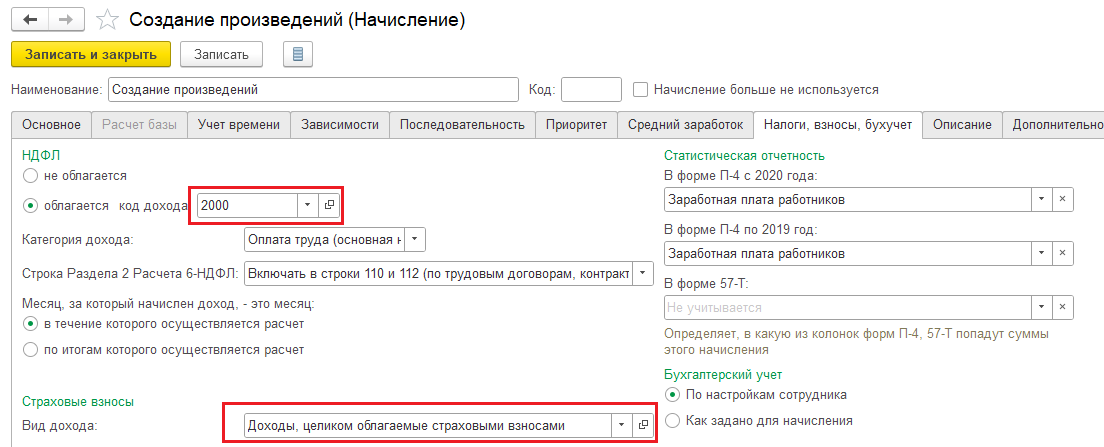

Если рассматривается вариант, что данная работа выполняется в рамках трудового договора, т.е. не является дополнительной, то в программе можно провести документ Разовое начисление, создав предварительно начисление с видом назначения Прочие начисление и выплаты, которое выполняется по отдельному документу Разовое начисление:

Код дохода НДФЛ 2000, вид дохода по страховым взносам «Доходы, целиком облагаемые страховыми взносами»:

В этом случае начисление пойдет на 70 счет.