Добрый день! Как использовать принцип расчета выходного пособия по новым правилам с 1 сентября (ЗУП 3.1.30.248 / 3.1.34.57) если у нас увольнение по соглашению сторон, т.е сотруднику выплачивается фиксированная сумма. В статье прописан типовой сценарий для увольнения по сокращению/ликвидации. Правильно ли я понимаю, что расчет будет производиться = средний*20,58*3, эта сумма полностью идет как необлагаемая, а если есть разница, то в облагаемую? На текущий момент если в программе не заполнить Кратность выходного пособия, то расчет производится исходя из БиР 30,4. Спасибо!

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Расчет выходного пособия по новым правилам с 1 сентября (ЗУП 3.1.30.248 / 3.1.34.57) соглашение сотрон

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (6)

Комментарии закрыты.

Похожие вопросы

- Увольнение по сокращению с выплатой выходного пособия, некорректное исчисление НДФЛ Здравствуйте! Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.33.19) Расчет увольнения по сокращению с выплатой выходного пособия. Сумма пособия -…

- Доля РК в выходном пособии Добрый день! ЗУП КОРП 3.1.34.276 В 2026 году необходимо выделять долю РК с выходного пособия при увольнении. Считаем увольнение в…

- Увольнение по соглашению сторон, НДФЛ Добрый день! В июне 2025 года изменился подход в расчете выходного пособия по соглашению сторон. При данном нововведении не было…

- Расчет среднего выходное пособие Добрый день. при увольнении расчет среднего считается как среднедневной заработок. А расчет среднего для выходного пособия считается как среднечасовой заработок,…

Статьи по этой теме

- Ошибка в ЗУП 3.1 — по-разному округляются дни выходного пособия при увольнении (исправлена) В ЗУП 3.1 при расчете выходного пособия при увольнении обнаружены несостыковки. Число дней (часов) выходного пособия определяется с разным уровнем…

- Как в ЗУП 3.1 рассчитывается НДФЛ с выходного пособия при сокращении Сотрудник увольняется по сокращению штата и ему положено выходное пособие. Как рассчитывается необлагаемый предел по НДФЛ и налог с выходного…

- Ошибка в ЗУП 3.1 - неправильно считаются взносы, если сумму выходного пособия поправили вручную В ЗУП 3.1 имеется ошибка – если вручную исправить сумму выходного пособия в документе Увольнение, могут неправильно рассчитываться страховые взносы.…

- Расчет компенсаций при увольнении при суммированном учете в ЗУП 3.1 Нормативное регулирование При увольнении сотрудников с суммированным учетом рабочего времени по сокращению в связи с ликвидацией организации, либо сокращением численности…

Здравствуйте!

1. По вопросу: «Правильно ли я понимаю, что расчет будет производиться = средний*20,58*3, эта сумма полностью идет как необлагаемая, а если есть разница, то в облагаемую? »

Если речь о расчете размера выходного пособия и облагаемого предела по страховым взносам, то да, верно.

2. По вопросу: «На текущий момент если в программе не заполнить Кратность выходного пособия, то расчет производится исходя из БиР 30,4. »

Уточните пожалуйста, где именно расчет производится исходя из БиР 30,4 (можно приложить скриншот)? Расчет исходя из 30,4 применяется для определения необлагаемого лимита по НДФЛ. В расчете необлагаемого лимита по НДФЛ все осталось по прежнему, с 01.09.2025 изменений нет.

Проверила в демо-базе ЗУП 3.1.34.57. У нас предел необлагаемых доходов для НДФЛ и страховых взносов рассчитываются не зависимо от того указана кратность выходного пособия или нет.

При этом изменения в расчете, необлагаемых пределов (когда нужно использовать Среднемесячное количество дней (часов)) повлияли только на расчет части компенсаций при увольнении, не облагаемой страховыми взносами: Расчет выходного пособия по новым правилам с 1 сентября (ЗУП 3.1.30.248 / 3.1.34.57)

В ЗУП типовой вид начисления для компенсации при увольнении по соглашению сторон не предусмотрен. Поэтому можно настроить новое начисление, которое будет рассчитываться в документе Увольнение и к которому будут применяться новые правила расчета НДФЛ и взносов.м 2025 года. Посмотрите пожалуйста настройки предлагаемые в статье: Выплаты при увольнении по соглашению сторон

То есть если нам нужно начислить компенсацию по соглашению сторон при увольнении в фиксированной сумме, то нам не удобно использовать типовое начисление выходного пособия, т.к. его размер задается не фиксированной суммой, а рассчитывается.

При этом в случае, если исправлять размер выходного пособия вручную, то можно столкнуться с ошибкой: Ошибка в ЗУП 3.1 — неправильно считаются взносы, если сумму выходного пособия поправили вручную

Доброе утро! У меня не укладываются в голове все эти новшества. Помогите понять пожалуйста.

Например, у сотрудника возьмем из вашего примера, предполагаем что настроено соглашение сторон, по соглашению сторон должны выплатить 300 000.

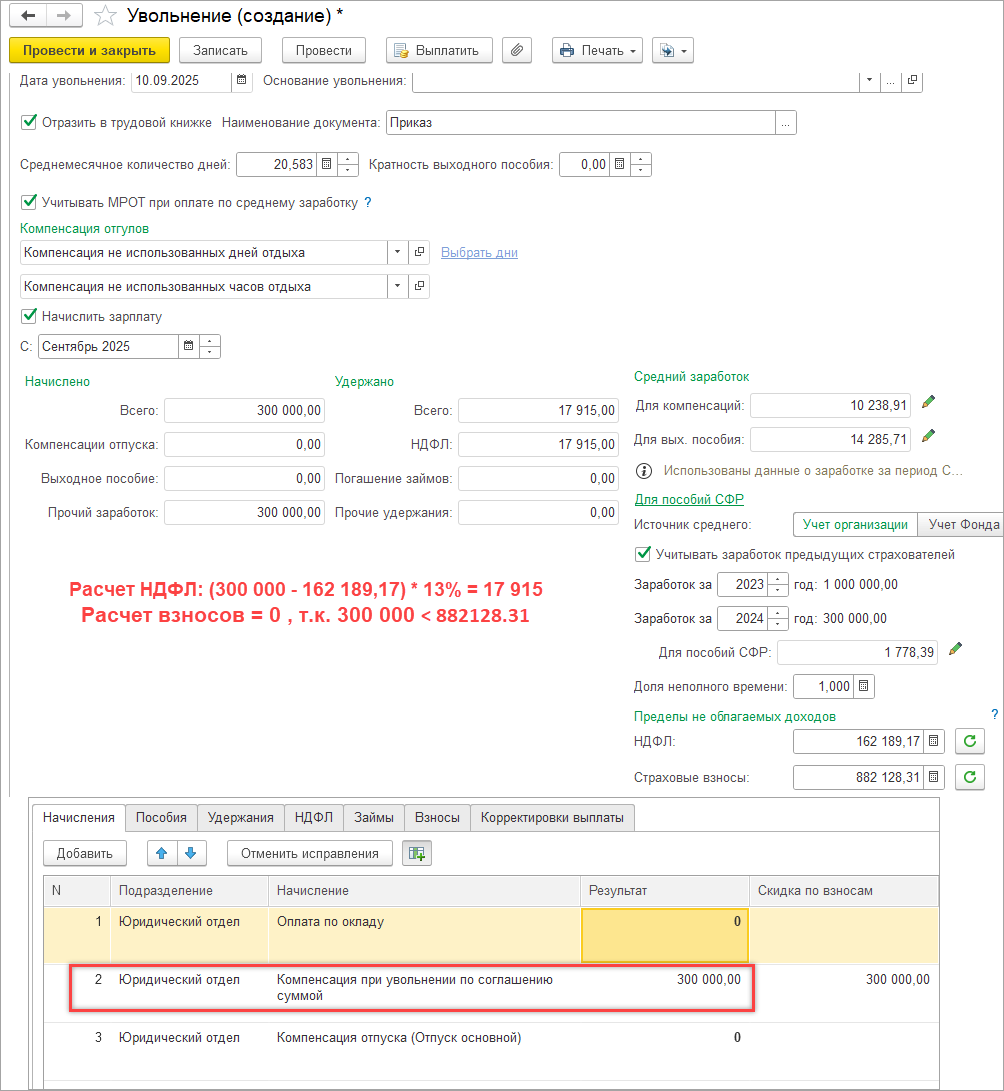

На закладку начисления и удержания пойдет сумма необлагаемая: 14 285,71*20,58*3=881 999,74, она сравнивается с Пределом НДФЛ 162 189,17, предел меньше поэтому идет сумма 162 189,17.

Облагаемая 137 810,83.

Страховыми взносами облагается сумма: 14285,71* 20,583*3=882 128,31, сравниваем с суммой соглашения сторон, т.е полностью все 300 000 не облагаются.

А если ситуация по соглашению сторон 3 000 000.

На закладку начисления и удержания пойдет сумма необлагаемая: 14 285,71*20,58*3=881 999,74, она сравнивается с Пределом НДФЛ 162 189,17, предел меньше поэтому идет сумма 162 189,17.

Облагаемая 3 000 000-162189,17=2837810,83.

Страховыми взносами облагается сумма: 14285,71* 20,583*3=882 128,31, сравниваем с суммой соглашения сторон, т.е 3 000 000-882 128,31=2 117 871,69 будет облагаться страховыми взносами?

Здравствуйте!

Если мы настроим начисление, как в статье Выплаты при увольнении по соглашению сторон

И введем компенсацию по соглашению 300 000 руб, то получим следующий результат:

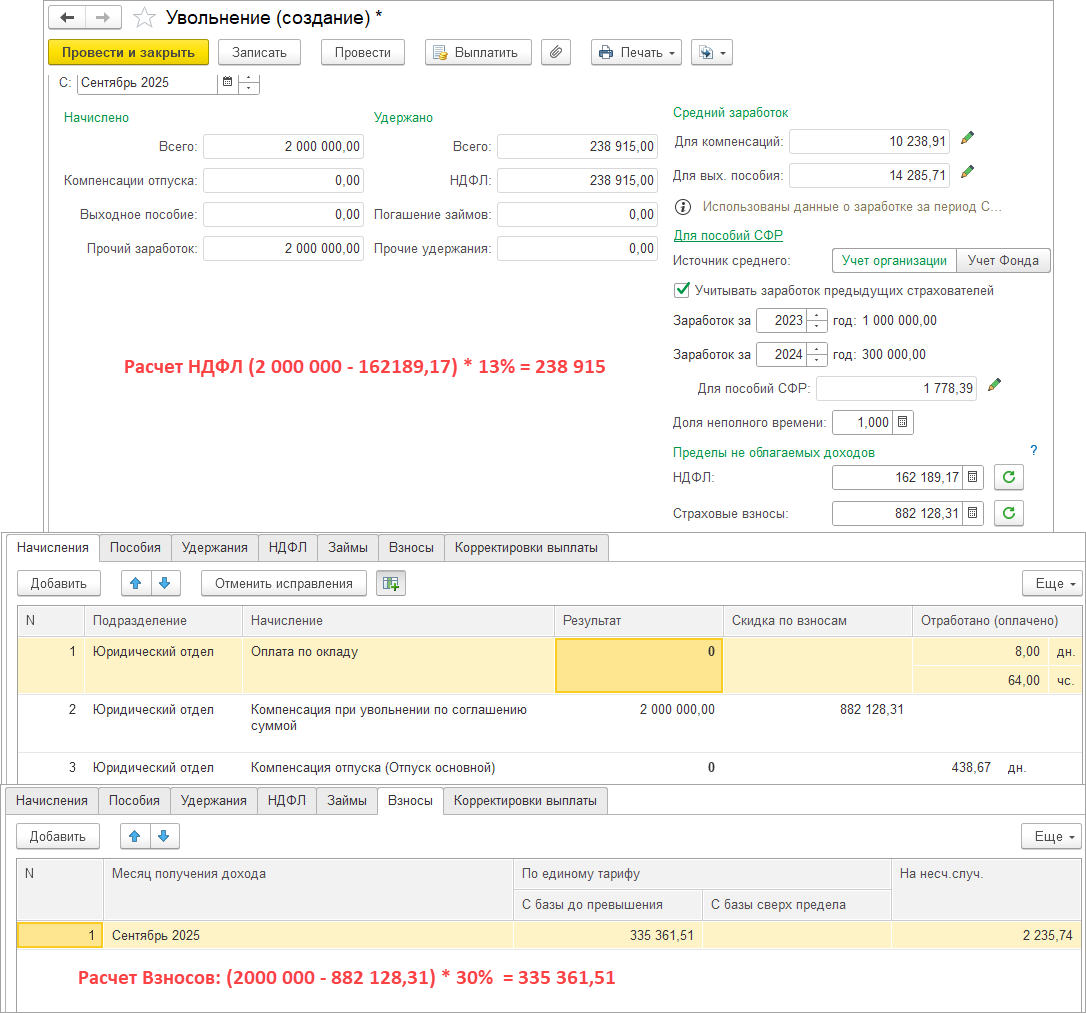

Смоделировала еще один пример. Если сумма компенсации = 2 000 000 (сделала пример меньше 3 млн., чтобы проще был расчет НДФЛ и не было превышения ставки 13 и 15%).

Результат получился следующий:

Надеюсь, что теперь на примерах расчет будет более понятным 🌺🌺🌺

Доброе утро! Сейчас понятно, спасибо огромное за ответ!