Здравствуйте! Покажите пожалуйста на примере, как заполнить расчет 6-НДФЛ за полугодие 2023 при утрате работником в мае месяце статуса налогового резидента РФ. Какие суммы указывать в Разделе 2 в стр 140 и 160, а также в стр 170 ? Благодарю.

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Работник стал нерезидентом

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (3)

Комментарии закрыты.

Похожие вопросы

- Полное сторно всех дней отпуска после выплаты. Период не закрыт. Уважаемые коллеги! Помогите, пожалуйста, разобраться в следующей ситуации. Текущий релиз программы 3.1.8.216. Опишу ситуацию пошагово, с приложением скриншотов: 1. 16…

- Отчетность 6-ндфл Добрый день, подскажите п-ж. Раздел 1 стр.020 заполняется с учетом возвратов, то есть стр.020 +стр.030 . контр.соотношения(Раз.2 стр.160 равно строке…

- Корр отпуска (сторно + перенос) в 6-НДФЛ за полугодие 2024 года Добрый день. Как верно скорректировать НДФЛ в связи с сторнированием отпуска и переносом отпуска на другие даты? В 6-НДФЛ отразить…

- Вопрос по корректности расчета страховых взносов в форме РСВ Добрый день. Вопрос по корректности расчета страховых взносов в форме РСВ. Ситуация: При попытке сдачи отчета «Расчет по страховым взносам»…

Статьи по этой теме

- Проверка расчета налога при УСН доходы-расходы Рассчитывается сумма налога за год стр. 273 Раздела 2.2. декларации Рассчитывается сумма минимального налога стр. 280 Раздела 2.2. декларации Если…

- Должен ли исчисленный налог в 6-НДФЛ (стр. 140) всегда совпадать с удержанным (стр. 160)? Должен ли удержанный НДФЛ (стр. 160) всегда совпадать с исчисленным (стр. 140)? Ответ - нет Расхождения, которые учитываются в КС…

- Проблема в ЗУП 3.1 при заполнении стр. 112 6-НДФЛ по подаркам В ЗУП 3.1 имеется проблема при заполнении стр. 112 6-НДФЛ для стоимости подарков: подарки с кодом 2721 попадают в стр.…

- В какой строке баланса 1260 или 1450) отражать НДС по счету 76.07.9 после перехода на ФСБУ 25/2018? В 1С сальдо по счету 76.07.9 «НДС по арендным обязательствам» в балансе: до перехода на ФСБУ 25 попадало в стр.…

Добрый день. При утрате работником статуса резидента в разделе 2 отчета 6-НДФЛ за 1 полугодие мы показываем суммы с учетом пересчета. Корректировку за 1 квартал подавать не нужно — Нюансы 6-НДФЛ по работнику, ставшему нерезидентом. В отчете за полугодие будет как минимум две страницы для раздела 2 — по ставке 13% и 30%. Данные по нашему сотруднику будут только на странице по ставке 30%.

В строке 140 «Сумма налога исчисленная» мы покажем исчисленный налог по ставке 30% со всех доходов сотрудника за полугодие, в т.ч. с доходов за 1 квартал, которые ранее облагались по ставке 13%. Налог за январь — апрель пересчитается (доначислится по ставке 30%) в документе Начисление зарплаты и взносов за май или Начисление зарплаты и взносов за первую половину мая, если раньше Вы не ввели документ Перерасчет НДФЛ. Если был введен Перерасчет НДФЛ — налог доначислится в этом документе. Исхожу из предположения, что в карточке сотрудника по гиперссылке Налог на доходы указано, что статус Нерезидента установлен с 01/01/23 согласно рекомендации из статьи Сотрудник потерял статус налогового резидента (перерасчет и отражение неудержанного НДФЛ по итогам года налога) Сотрудник потерял статус налогового резидента (перерасчет и отражение неудержанного НДФЛ по итогам года налога)

В строке 160 «Сумма налога удержанная» будет показана сумма НДФЛ, удержанная у сотрудника в течение первого полугодия, в т.ч. за период, когда сотрудник был резидентом. Цифра складывается из сумм, которые были указаны в документах Ведомость в колонке «НДФЛ к перечислению».

В строку 170 «Сумма налога, неудержанная налоговым агентом» программа автоматически запишет разницу между исчисленным НДФЛ из строки 140 и удержанным из строки 160. Полагаю, эту сумму можно не показывать, т.к. налоговый период еще не закончился и, если сотрудник продолжает работать, будет возможность доудержать ее целиком или какую-то часть со следующих выплат. Неудержанный остаток по строке 170, если такой будет, мы покажем в годовом отчете 6-НДФЛ.

Например, сотрудник стал нерезидентом после выплаты аванса за май. В отчете 6-НДФЛ за 1 квартал ранее мы показали:

Доход по строке 110 и по строке 112 — 300 тыс. руб.

Сумму вычетов по строке 130 — 4 200 руб.

Исчисленный НДФЛ по строке 140 — 38 454 руб.

Удержанный НДФЛ по строке 160 — 38 454 руб.

После выплаты аванса за май заходим в карточку сотрудника и меняем статус на Нерезидент с 01/01/23. При расчете зарплаты за май программа доначисляет НДФЛ отдельными строками на каждую прошлую выплату дохода и если были налоговые вычеты с доходов по ставке 13% – сторнирует их.

При выплате зарплаты за май в июне и в июне аванса за июнь программа пытается удержать весь долг по НДФЛ. Мы корректирууем суммы к выплате и суммы налога вручную так, чтобы осталось не менее 50% к выплате (при допущении, что исполнительных листов и других удержаний нет). Дополнительные расчеты, сколько выплатить и удержать, придется выполнять в другой программе.

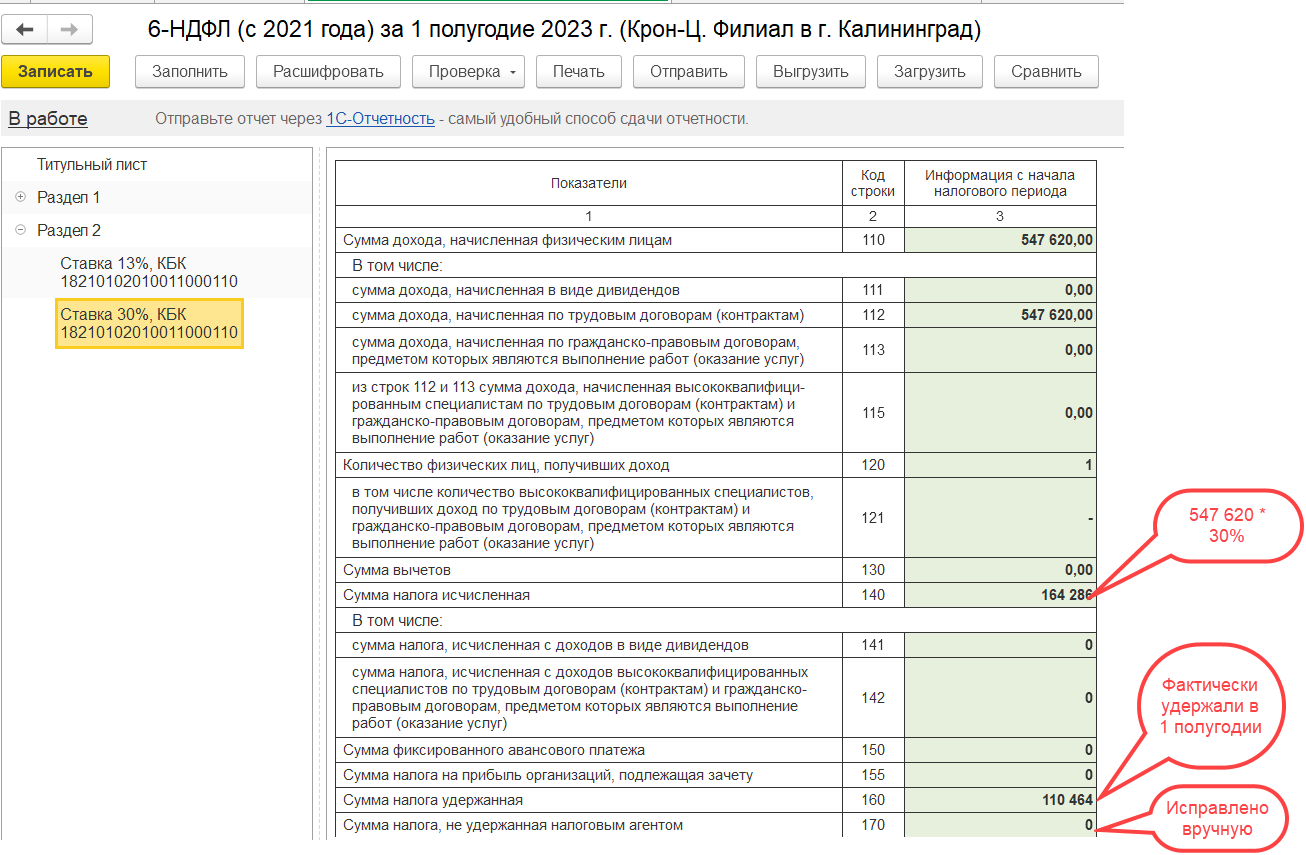

В отчете за первое полугодие поулчаем цифры:

По строкам 110 и 112 — 547 620 руб – доход, учтенный по дате выплаты, нарастающим итогом с начала года. Из них 300 000 – доход 1 квартала.

Сумма налога исчисленная строка 140 = строка 112 * 30% = 164 286 руб.

Сумма налога удержанная строка 160 = 110 464 сколько НДФЛ к перечислению показано в ведомостях за период с 01/01 по 30/06.

Сумма налога неудержанная строка 170 – программа автоматический рассчитывает 164 286 – 110 464 = 53 822 руб. Исправляем ее вручную на 0.

Спасибо большое за подробный ответ!!!