ЗУП 3.1 (3.1.33.19). Сотруднику в 2023 году был выдан займ под 13% годовых, за 2023 год проценты и долг погашен. с 2024 года по доп соглашению предоставлена предоставлена рассрочка платежей до июля 2025 года.- Проценты начислялись за 2024. С 01.01.2025 по соглашению договор беспроцентный НДФЛ с материальной выгоды начислялся и удерживался. В мая 2025 года накопленную сумму %, простили. Как отразить прощение суммы %, надо ли пересчитать НДФЛ с материальной выгоды за 2024?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Прощение начисленных процентов по договору займа долга сотруднику

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (1)

Комментарии закрыты.

Похожие вопросы

- Материальная выгода Добрый день! Сотруднику был выдан беспроцентный займ в 2023 года, отсрочка по погашению предоставлена до июня 2024 года. С января…

- Займ сотруднику Добрый день. Сотруднику выдан займ 28.12.2023 года до 30.06.204 года под 5% на сумму 50000,00 руб. Согласно договору погашать будет…

- МАТВЫГОДА СОТРУДНИКОВ, РАБОТАЮЩИХ УДАЛЕННО ЗА ГРАНИЦЕЙ Есть сотрудники, на удаленке, находятся за границей, какой процент матвыгоды будет удерживаться с займа с 2024 года? 31 декабря 2023…

- Материальная выгода у сотрудника по договору процентного займа в 6НДФЛ за 2025г. Материальная выгода у сотрудника по договору процентного займа в 6НДФЛ за 2025г. Добрый день! Подскажите, пожалуйста, нужно ли указывать в…

Статьи по этой теме

- Материальная выгода от процентов по займам — как рассчитать и отразить в 6-НДФЛ 31 декабря 2023 закончился срок освобождения от НДФЛ доходов в виде материальной выгоды, предусмотренного п. 90 ст. 217 НК РФ…

- С 2024 года опять считаем НДФЛ с матвыгоды по займам 31 декабря 2023 года заканчивается срок освобождения от НДФЛ доходов в виде материальной выгоды, предусмотренного п. 90 ст. 217 НК…

- Расчет матвыгоды по займам и НДФЛ с нее в соответствии с Федеральным законом от 08.08.2024 № 259-ФЗ (ЗУП 3.1.27.291 / 3.1.30.36) В вышедших версиях ЗУП 3.1 внедрен расчет материальной выгоды в соответствии с Федеральным законом от 08.08.2024 № 259-ФЗ. Новый порядок…

- Удержание займа в аванс или в межрасчет - как настроить в ЗУП 3.1 Сотрудник, у которого есть заём, уходит в отпуск до конца месяца. При расчете зарплаты сумма к выплате у него нулевая…

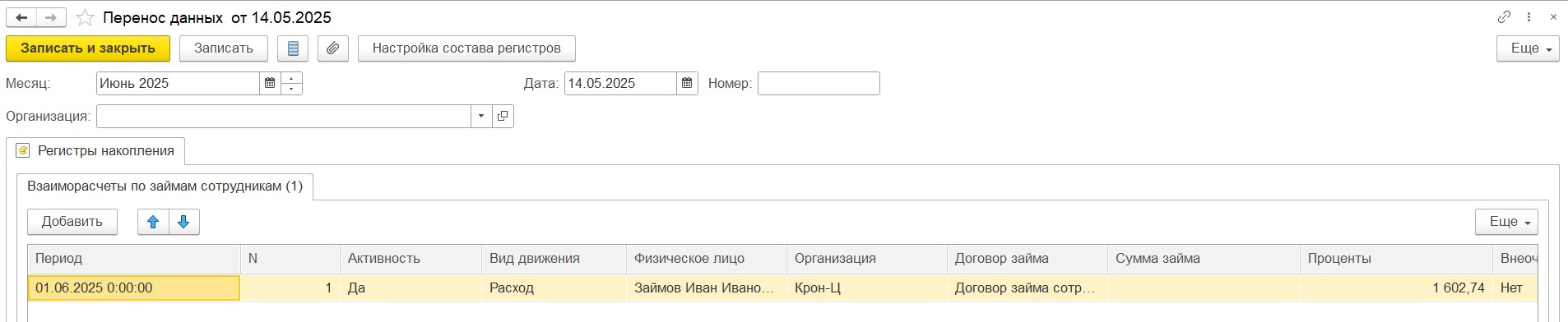

Здравствуйте! Чтобы отразить прощение суммы процентов в ЗУП предлагаю воспользоваться Переносом данных(Администрирование-Перенос данных). Заполним данные в регистр накопления Взаиморасчеты по займам сотрудникам, вид движения укажем расход, период-месяц в котором происходит списание, после этого проверяем чтобы проценты списались в отчете Займы сотрудникам. После того, как спишем займы необходимо начислить НДФЛ на сумму прощенных процентов, так как это доход сотрудника. Сделаем это с помощью Дохода в натуральной форме, как описано в статье Простили долг по займу – варианты отражения в ЗУП 3.1

После того, как спишем займы необходимо начислить НДФЛ на сумму прощенных процентов, так как это доход сотрудника. Сделаем это с помощью Дохода в натуральной форме, как описано в статье Простили долг по займу – варианты отражения в ЗУП 3.1

Если я Вас верно поняла, то про пересчет материальной выгоды Вы спрашиваете в связи с прощением процентов? Если это так, то на мой взгляд, при прощении процентов не возникает основания для пересчета мат выгоды. Ведь беспроцентным договор стал только в 2025 году.