Добрый день!

Подскажите, пожалуйста, если сотрудник (Электрогазосварщик) обратился в СФР для назначения досрочной пенсии и ему сказали, что должны были делать отчисления взносов в СФР, а в компании ничего не велось в ЗУП (охрана труда, спец оценка и т.д.) как все исправить , где должны быть занести данные по сотруднику, по взносам и как сделать доначисление взносов (пересдавать корректировки за 3 года или с какого момента)?

Все комментарии (7)

Комментарии закрыты.

Здравствуйте!

Уточните пожалуйста, я правильно понимаю, что спецоценка условий труда в организации не проводилась и взносы будут пересчитываться по доп. тарифу без спецоценки?

Смоделировала перерасчет страховых взносов по дополнительному тарифу в демо-базе ЗУП (без спецоценки).

Какие настройки нужно сделать в ЗУП для расчета доп. взносов, посмотрите рассказывается в статье: Нужно ли начислять взносы по доптарифу, если спецоценка еще не проводилась?

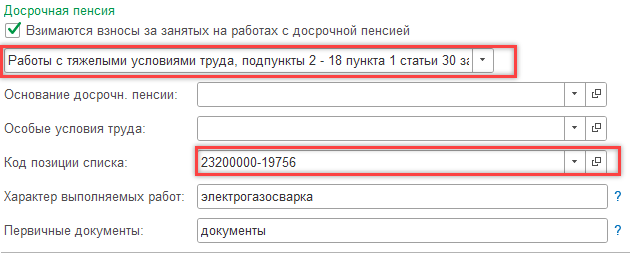

После этого необходимо внести изменение в позицию штатного расписания по сотруднику с той даты с которой должны начисляться доп.взносы и установить флажок «Взимаются взносы за занятых на работой с досрочной пенсией», например:

Далее можно рассмотреть варианты:

1. Вариант. Сделать копию базы и внести изменения для подготовки корректировки отчета РСВ по прошлым налоговым периодам именно на копии базы, так как далее потребуется перепроводить (не пересчитывать) документы Начисление зарплаты и взносов по сотруднику.

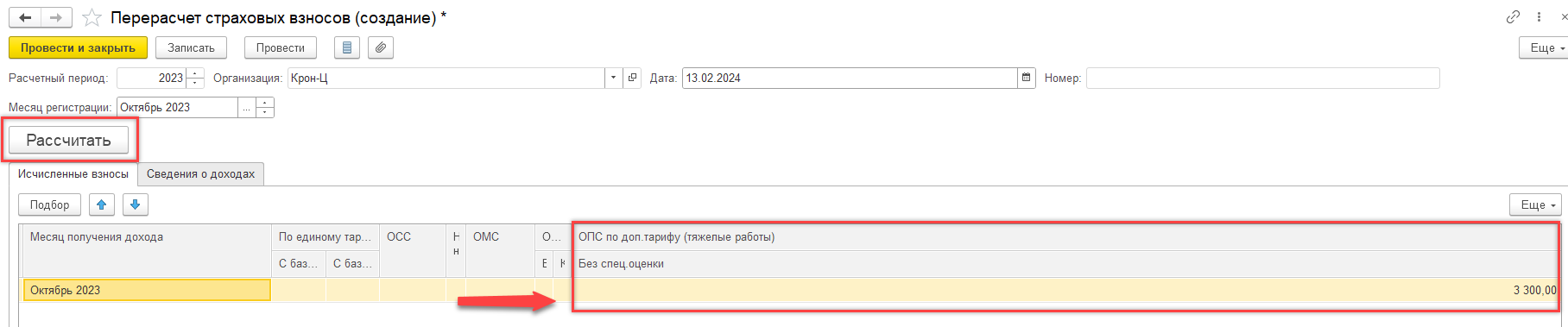

После перепроведения документа Начисление з/платы и взносов по сотруднику за конкретный месяц нужно создать документ Перерасчет страховых взносов (Налоги и взносы), указать год перерасчета месяц перерасчета и подбором добавить сотрудника (указав месяц получения дохода), потом нажимаем кнопку «Рассчитать» — сдвигаем таблицу вправо и у нас должна появиться сумма перерасчета по доп. тарифу.

Если в одном месяце перерасчет получился, значит все сделано правильно, можно проводить заново все документы Начисление з/пл. и взносов за период по сотруднику и создавать помесячно документы Перерасчет страховых взносов, подбором добавлять сотрудника и рассчитывать, при этом проверять, что доп. взносы рассчитываются.

2. Вариант. Этот вариант имеет элементы ручной корректировки, поэтому важно не ошибиться в суммах.

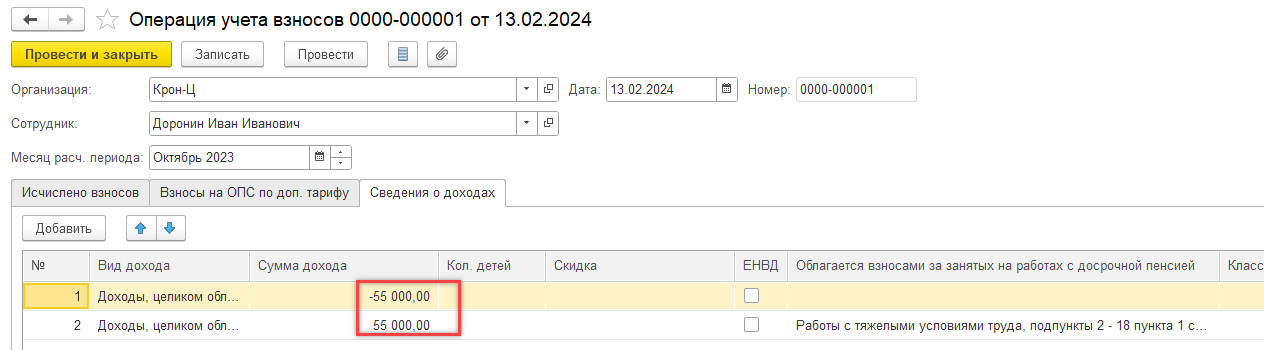

— Можно использовать документ Операция учета взносов — создать документ за каждый месяц, корректируемого периода и заполнить вкладку «Сведения о доходах» — уменьшить доходы без признака «Облагаются взносами с досрочной пенсией» и увеличить доходы с признаком «Облагаются взносами с досрочной пенсией»:

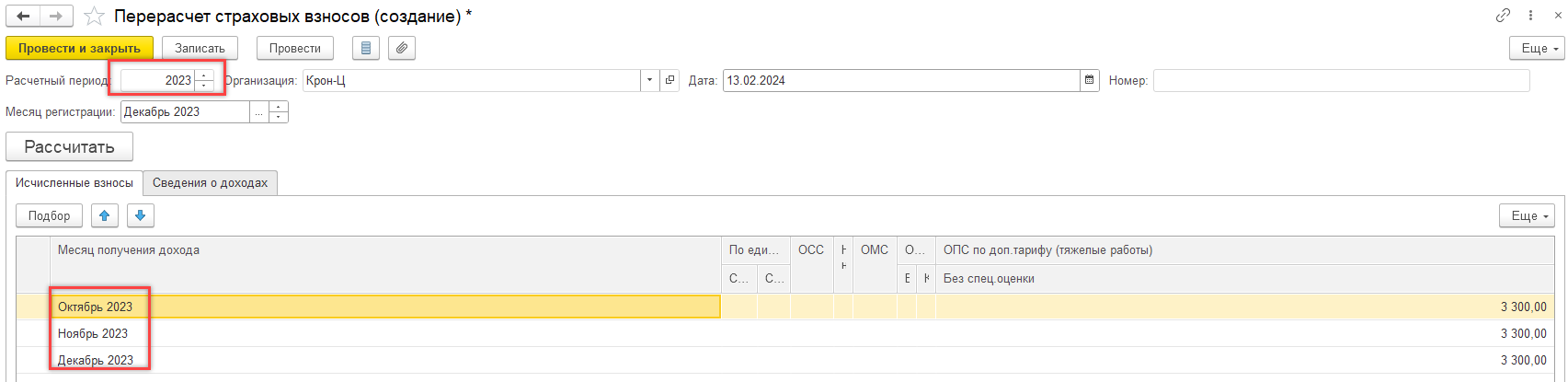

-После этого за корректируемый год можно создавать один документ Перерасчет страховых взносов, в него подтянуться суммы перерасчета по доп. тарифу:

После того, как взносы по доп. тарифу рассчитаны можно подавать корректировку РСВ.

Также могут быть интересны статьи:

— перерасчет страховых взносов (причина перерасчета допвзносов другая, но рассматриваются также 2 варианта на примере, а также порядок заполнения РСВ): Перерасчет взносов за прошлые периоды, если неверно была внесена информация о результатах спец.оценки

— порядок корректировки РСВ за прошлые периоды:

Важно ли при отправке уточняющих отчетов по РСВ соблюдать последовательность их отправления по периодам корректировок?

Добрый день!

Спец оценка в компании проводилась на бумаге, в программе не велась и данные никто не подавал, пока сотрудник не пошел в СФР в этом году, как выясняется.

Спец оценка была в2019 году и в 2021, когда возникли должности «Электрогазосварщик» в разных подразделениях и в документах указано, что имеют право на льготную пенсию.

Здравствуйте!

В таком случае, если у Вас проводилась спецоценка, то ее результаты нужно отразить в ЗУП. При этом, как отразить спецоценку в программе зависит от того работаете Вы в ЗУП КОРП или ЗУП Базовая или ПРОФ. Посмотрите статьи в которых подробно рассказывается, как ввести результаты спецоценки:

— если у Вас версия ЗУП КОРП: Как в ЗУП 3 версии КОРП внести данные по результатам спец.оценки условий труда? .

— если Базовая или ПРОФ: Параметры вредных условий труда в штатном расписании (ЗУП 3.0.24) .

Обратите внимание, что размер тарифа дополнительных взносов после проведения спецоценки применяется меньше, чем без нее, поэтому спецоценку важно отразить правильно, чтобы не переплачивать взносы. Об этом можно посмотреть в статье:

Взносы по доп.тарифам за работников с вредными условиями труда, имеющими право на льготное пенсионное обеспечение

Также если у Вас, например не одна должность и не один сотрудник имеют право на льготное пенсионное обеспечение, и по ним должны уплачиваться доп. взносы, то сейчас возможно имеет смысл подать корректировку на всех таких сотрудников и соответственно по всем таким сотрудникам внести информацию о спецоценке .

Я понимаю, что нужно пересдать РСВ с 2019 года за каждый квартал?

Если сотрудник работал Электрогазосварщиком без СОУТ -то тариф за этот период 6-8%, а с момента проведения СОУТ — 2 % Конечно много пересчитывать, может ли СФР доначислить актом камеральной проверки и мы перечислим взносы?

1. Насколько я понимаю информация о начисленных взносах по доп. тарифу и факт их оплаты должна отразиться на индивидуальном лицевом счете застрахованного лица в системе персонифицированного учета. И это произойдет только в том случае, если Вы сдадите корр. форму РСВ. Этот момент можно уточнить в своем отделении СФР.

2. По поводу сдачи отчетов РСВ за прошлый период сдавать нужно последовательно за каждый квартал, так как КС сравнивают данные текущего квартала с предыдущим в пределах одного налогового периода, т.е. в пределах одного года. Поэтому на практике, когда нужно корректировать несколько лет, то можно использовать следующий вариант сдачи корр.форм РСВ: сначала сдают за 1 квартал за все годы, после того, как 1кв. РСВ принят, сдают за 2 квартал за все годы и т.д. 3кв. и год. То есть получается проходит корректировка последовательно за все кварталы каждого налогового периода (года).

3. Еще один момент, на который стоит обратить внимание, это уплата штрафов, в случае если ошибку нашли самостоятельно или проверяющие.

В консультант плюс есть следующая рекомендация, в которой описывается как избежать штрафа по п. 1 ст. 123 НК РФ (это касается периода, когда расчеты ведутся с использованием ЕНС, т.е. с 2023г.) :

Поэтому нужно учесть и этот момент, как избежать возможных штрафов. Скорее всего здесь нужно уточнить в своей ИФНС (какие правила действуют за прошлые годы), как поступить по отчетам до 2023г. Скорее всего тоже сначала должна быть уплата доп. взносов, а потом подача корректировки.

Добрый день!

Большое спасибо.

Добрый день! Пожалуйста!