Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » По какой ставке облагать сверхнормативные суточные у дистанционного сотрудника-нерезидента из Беларуси?

Добрый день, сотрудник приезжал в командировку в Россию и необходимо обложить сверхнормативные суточные ндфл, по какой ставке это правильно сделать? Статус в 1с зуп корп — Дистанционный работник, не являющийся налоговым резидентом РФ.

Подписывайтесь на наши каналы в Max и ВКонтакте, чтобы не пропустить важные изменения в 1С и законодательстве

Макс

Макс

ВКонтакте

ВКонтакте

Здравствуйте! Ваш вопрос принят в работу, но на ответ нам потребуется чуть больше времени. Спасибо за понимание!

Добрый день! По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

Согласно ч. 1 ст. 166 ТК РФ служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Начиная с 2024 года к доходам от источников в РФ относятся вознаграждение и иные выплаты при выполнении трудовых обязанностей дистанционным работником за границей (пп. 6.2 п. 1 ст. 208 НК РФ). А значит, зарплата и иные выплаты (отпускные, больничные, средний заработок, сохраняемый при направлении в командировку), полученные таким «дистанционщиком», независимо от его налогового статуса, будут облагаться НДФЛ по ставке 13% (15%) в зависимости от размера полученных доходов. Подробнее в публикации — С 2024 года к выплатам заграничных «дистанционщиков» применяется общая ставка НДФЛ

С 2025 года для дистанционных работников, вне зависимости от их статуса (резидент или нерезидент), применяется пятиступенчатая шкала ставок НДФЛ:

13% — для доходов до 2,4 млн рублей в год;

15% — для части доходов, превышающей 2,4 млн рублей и до 5 млн рублей;

18% — для части доходов, превышающей 5 млн рублей и до 20 млн рублей;

20% — для части доходов, превышающей 20 млн рублей и до 50 млн рублей;

22% — для части доходов, превышающей 50 млн рублей.

Таким образом, сверхнормативные суточные для дистанционного работника, не являющегося налоговым резидентом РФ, будут облагаться НДФЛ согласно этой шкале.

Публикацию по начислению суточных сверх норм в ЗУП, высылаю — Суточные сверх норм в 1С 8.3 ЗУП

Добрый день, почему тогда 1с зуп корп считает по 30%? Ошибка программы?

Добрый день! Здесь есть один законодательно спорный момент.

В программе для «льготных» нерезидентов действует особый механизм расчета налога согласно категориям дохода, публикацию высылаю — Расчет НДФЛ по ставкам 13% и 30% для некоторых категорий нерезидентов (ЗУП 3.1.4.161)

По нему натуральные доходы не относятся к оплате труда, поэтому облагаются по ставке 30%.

Спорный момент в следующем: но если бы сотрудник не поехал бы в командировку, то у него данного дохода и не было, т.е. не понятно, почему нельзя его отнести к оплате труда?

Если придерживаться позиции 1С, НДФЛ с суммы суточных сверх норм нужно обложить по ставке 30%.

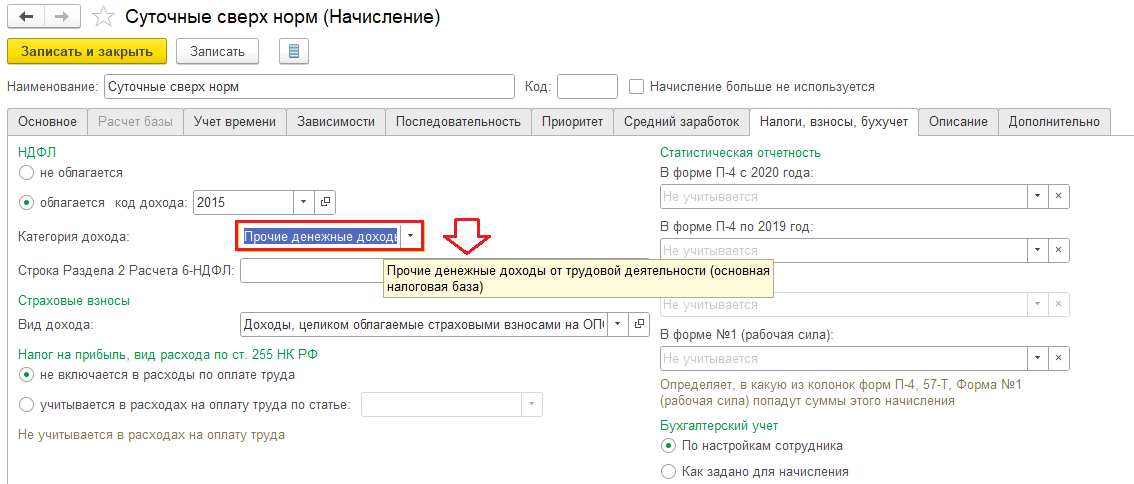

Если считать, что этот доход относится к оплате труда, тогда в настройках начисления необходимо изменить категорию дохода на Прочие денежные доходы от трудовой деятельности (основная налоговая база):

Спасибо.

🌸🌸🌸