Добрый день.

При пересчете отпуска минусуется районный коэффициент и плюсуются прочие расходы. Причина не ясна.

База ответов по учёту в 1С

© ООО «ПРОФБУХ» 2011-2026 г.,

ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Персональные данные опубликованы на сайте при наличии правовых оснований в соответствии с ч. 1 ст. 6 и ст. 10.1 152-ФЗ. Субъектами установлены запреты на обработку неограниченным кругом лиц опубликованных персональных данных.

Нажимая на кнопку «Зарегистрироваться», я подтверждаю принадлежность мне сообщенных при регистрации сведений, их достоверность, даю согласие на обработку моих персональных данных и подтверждаю ознакомление с политикой их обработки.

Отправляя форму Вы даёте согласие на обработку персональных данных, защищенных политикой конфиденциальности

Макс

Макс

ВКонтакте

ВКонтакте

Здравствуйте!

Правильно понимаю, что первоначально отпуск был выплачен 24.02.2026 с выделением долей и в марте создаете документ-исправление и пересчитываете отпуск?

1. Предлагаю сравнить первоначальные начисления отпускных и начисления после перерасчета.

Приложите пожалуйста:

— из первоначального документа Отпуск вкладку Основное и Начислено

— из документа-исправления Отпуска вкладку Основное, Начислено и перерасчет

2. Также у нас ранее была ошибка при перерасчете отпускных, которая исправлена в релизах ЗУП 3.1.34.177/3.1.36.45 Поэтому уточните какой у Вас релиз ЗУП?

На всякий случай прикладываю ссылку на статью с ошибкой: Ошибка в ЗУП 3.1 – некорректно работает перерасчет оплаты по среднему после выделения долей РК и СН (исправлена)

Зарплата и управление персоналом КОРП, редакция 3.1 + БИТ.Учет мигрантов, редакция 3.1 (3.1.36.75).

Посмотрите, пожалуйста, файлы видны?

Отпуск при перерасчете Доля РК уменьшился.

Здравствуйте!

Ошибка о которой я писала на вашем релизе уже не проявляется, это хорошо.

Да, видны два скриншота (но по моему это один и тот же скриншот дважды).

Вы пишите: «Отпуск при перерасчете Доля РК уменьшился.»

Получатся по основной налоговой базе происходит доначисление, а по базе РКСН — сторно. В этом случае логично, что НДФЛ по РКСН рассчитывается с минусом.

Да. По основной налоговой базе доначисление. А по РКСН уменьшение. По алгоритму не совсем понятно, как такое возможно. Основная база выросла и РКСН должен вырасти. Корректен ли расчет? А если суммы + и — приблизительно равны. Стоит ли делать данный перерасчет? Так как основная налоговая база-это один КБК, а РКСН другой КБК и налог уже уплачен.

Для того чтобы убедиться правильно ли рассчитался средний в разрезе основного заработка и РУ можно воспользоваться донастроенным Универсальным отчетом, настройки которого можно скачать в статье (смотрите раздел Как проверить средний заработок с учетом долей РК и СН): Нюансы расчета в ЗУП 3.1 оплаты по среднему (отпуска, командировки и т.д.) с учетом долей РК и СН

Если у нас правильно уменьшилась сумма отпускных — доля РК, то оставляем расчет таким. При этом:

— Сторно доли РК и исчисленного НДФЛ отражается на первоначальную дату получения дохода — это не влияет на уведомление по НДФЛ, а будет отражаться в отчете 6-НДФЛ за 1кв. 2026

— Удержанный НДФЛ, который попадает в уведомление в прошлом периоде у нас не меняется

— Т.к. образовался излишне удержанный НДФЛ по базе РК СН, то ожидаем, что он скорректируется при очередной выплате, когда по базе РК СН будет положительная сумма удержанного НДФЛ, которая будет перекрывать сумму сторно. Похожий пример разбирали в статье ( смотрите Пример 1. Пересортица по налоговым базам, можно скорректировать при очередной выплате) Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1

Вопрос и заключается в правильном расчете доли РК в среднем заработке.В каких случаях уменьшается при перерасчете доля РК? У нас в расчете могут присутствовать суммы на которые районный коэффициент не начисляется?

Первоначально был расчет без февраля, затем с февралем. Заработок вырос. Коэффициент присутствия тоже. Был 0,8 стал 0,88. Из-за чего размер премии, участвующий в расчете увеличен. То есть все увеличилось, а районный коэффициент уменьшился. Математический алгоритм не ясен. Из 30 сотрудников. Таких только 2 человека. При выплате после перерасчета НДФЛ проставляется только с основной базы. Т.е. плюсовой. Сторнированный НДФЛ (РК) не учитывается. То есть не идет анализ НДФЛ по сотруднику.

Нужно искать причину.

Увидеть суммы заработка по видам начислений помесячно можно в форме ввода данных для расчета среднего, открыть которую можно по зеленому карандашу рядом с суммой среднего.

В открывшейся форме нужно щелкнуть правой кнопкой мыши по ячейке с суммой заработка и нажать Подробнее.

Приложите пожалуйста расшифровку за февраль, посмотрим какие суммы попадают туда.

Первоначально отпуск был без февраля 2026, после перерасчета уже с февралем

Спасибо за скриншот! Здесь у нас прибавляется РК, а не уменьшается.

Может быть дело в премии или других выплатах, на которые начисляется РК и которые входят в средний в феврале?

Поэтому приложите такую же расшифровку Подробнее с суммы премии, которая учтена в феврале, посмотрим, какая сумма РК там.

Готово.

Премия есть и районный коэффициент есть. Все увеличивается, но почему в минус уходит районный коэффициент не пойму.

Спасибо за скриншот!

Вы приложили расшифровку суммы заработка 61984,06 — в том числе есть сумма РК — она положительная 11984,05

Предлагаю еще посмотреть расшифровку суммы премии 29893,68 — какой РК учтен в сумме премии? (приложите пожалуйста расшифровку)

В сумме премии нет коэффициента, так как коэффициент начисляется документом Начисление заработной платы и взносов.

Здравствуйте!

Спасибо за скриншот! В таком случае у нас не должно быть минуса РК на 24.02.2026.

Возможно — это ошибочное поведение программы. На последних релизах разработчики внесли изменения в программу, в том числе в части расчетов с РК СН.

Также выходил патч: Ошибка в ЗУП 3.1 – если изначально не выделили доли РК СН, то при перерасчете оплаты они неправильно отражаются в учет НДФЛ (исправлена патчем)

Поэтому уточните пожалуйста не планируете ли в ближайшее время обновление? Если планируете, то возможно после обновления ошибки не будет.

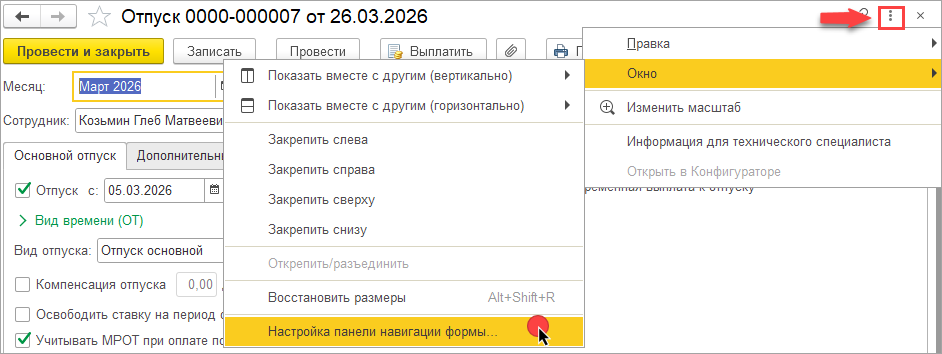

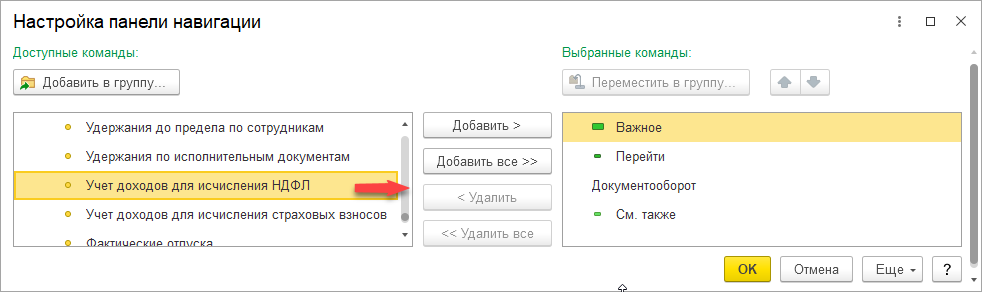

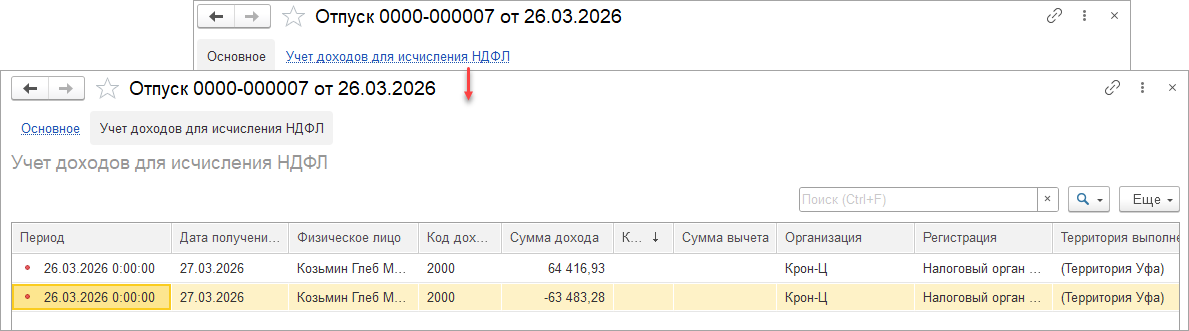

Продолжим дальше искать причину. Предлагаю посмотреть в документе отпуск движения по регистру Учет доходов для исчисления НДФЛ:

— По кнопке «три точки» и выберем пункт Окно – Настройка панели навигации формы.

— В открывшемся перетащим регистр Учет доходов для исчисления НДФЛ из левой части окна в правую. Для этого выделим регистр, данные которого хотим посмотреть, и по кнопке Добавить перенесем его в правую часть окна.

— В результате на форме документа появится ссылка для просмотра движений документа по выбранному регистру.

Приложите пожалуйста движения по регистру Учет доходов для исчисления НДФЛ из первоначального документа Отпуск и из документа-исправление Отпуска.

редакция 3.1 (3.1.37.16) обновили 25.03.2026. При перерасчете отпуска ничего не меняется. Я конечно могу отменить перерасчет и попробовать первоначальный отпуск пересчитать.

Здравствуйте!

Понятно. Приложите пожалуйста еще движения по регистру Учет доходов для исчисления НДФЛ из первоначального документа Отпуск.

Уточните еще есть ли у Вас возможность предоставить копию базы, чтобы посмотреть расчет на ваших данных?

Доброе утро.

Здравствуйте!

Давайте еще сформируем донастроенный универсальный отчет (Администрирование – Печатные формы, отчеты, обработки), по регистру накопления Данные для расчета среднего заработка по начислениям. В отчете выбираем нужный расчетный период и ставим отбор по сотруднику. Скачать отчет можно в статье: Нюансы расчета в ЗУП 3.1 оплаты по среднему (отпуска, командировки и т.д.) с учетом долей РК и СН

Приложите его пожалуйста с марта 2025 по февраль 2026.

Спасибо за скриншот отчета!

Сделала таблицу с расчетом среднего в первоначальном документе и документе-исправлении Отпуска.

Теперь получилось понять, как происходит расчет.

Доля РК действительно уменьшилась.

Причина в том, что несмотря на то, что сумма начислений РК стала больше, еще увеличилось количество дней на которые делится сумма РК:

— первоначально 290,41 день

— в документе исправлении 319,71 день

Т.е. так как районный коэффициент рассчитывается отдельно и несмотря на увеличение основной базы при перерасчете может уменьшиться? И если у нас получится в каком то перерасчете 0 (основная база с +, районный коэффициент с -) или минус (величина — районного коэффициента перекроет величину + основной базы) , данный перерасчет можно не делать, та как удерживать отпуск я не могу.

Да, все верно, при перерасчете отпуска доля РК может уменьшится.

На сайте «Онлайнинспекция.РФ есть следующее разъяснение (за 2023):

Получается, что если после пересчета отпускные окажутся меньше, чем было рассчитано изначально, и решите удерживать долг с работника – это рискованное дело с точки зрения возможных проверок трудинспекции. Если хотите избежать такой ситуации, можно сразу включить в расчет отпускных дни за месяц перед отпуском. Тогда в расчет среднего не попадет сумма зарплаты, но будут включены календарные дни – средний заработок получится меньше и после пересчета сумма отпускных уже точно окажется больше рассчитанной изначально. Подробно, как это сделать разбираем в статье (Вариант 1): Если отпуск начинается в следующем месяце