Заработная плата сотрудников несколько месяцев распределялась на счета 08 и 26, а соответственно и начисление резерва распределялось в той же пропорции на счета 08 и 26. В отчете «Резервы по оплате труда сотрудников» (отчеты по зарплате) есть только суммы по накопленным и использованным резервам, но нет возможности увидеть СПОСОБЫ ОТРАЖЕНИЯ, которые формируются ежемесячно документом «Начисление резерва ежегодных отпусков» . При увольнении сотрудников «Компенсация за неиспользованный отпуск за счет резерва» списывается по способу отражения, привязанному к бухучету зарплаты сотрудника. Так если зарплата была привязана к 26 счету, то и компенсация при увольнении за счет резерва отражается только на счете 26НУ и ВР, а резерв, накопленный на 08 счете, не задействуется. Мне необходим отчет в котором будет видна сумма накопленного резерва (за определенный период) по сотруднику в разрезе СПОСОБ ОТРАЖЕНИЯ, чтобы сделать корректировки по слоям НУ и ВР. Подскажите, пожалуйста, как это сделать.

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Отчет резервы по оплате труда сотрудников

Макс

Макс

RuTube

RuTube

Все комментарии (3)

Комментарии закрыты.

Похожие вопросы

- Резерв отпусков 2023, начисление и использование и отражение в Бухгалтерии Здравствуйте. В отчете Сведения для отражения заработной платы в бухучете до 2023 были виды операций : ежегодный отпуск, ежегодный отпуск…

- Резерв отпусков В организации ведется резерв отпусков. Остатки отпусков после переноса не у всех правильные, поэтому отпуска в отражении в бухучете часто…

- Отпуска за счет оценочных обязательств Добрый день. Начисляем оценочные обязательства (резервы по отпускам) в БУ, в НУ не начисляем. В Июне 4 сотрудников ушли в…

- Вопрос по резервам отпусков Зарплата и управление персоналом, редакция 3.1 (3.1.5.129) Платформа 1С:Предприятие 8.3 (8.3.11.3034) В организации в соответствии с учетной политикой ежемесячные расходы…

Статьи по этой теме

- Остатки и обороты резервов в БУ и НУ — должны ли совпадать каждый месяц? Разберем, должны ли совпадать остатки и обороты резервов в бухгалтерском учете (БУ) и в налоговом учете (НУ) отпусков помесячно в…

- Бухучет резервов по оплате труда (ЗУП 3.1.36.75) В программе реализовали возможность использовать отдельные способы отражения в бухучете для резервов по оплате труда. Ранее при начислении резервов использовался…

- Как отразить материальную помощь на счете 73? После синхронизации с 1С:ЗУП в 1С:Бухгалтерия сформировались проводки по начислению материальной помощи по кредиту 70 счета. Какие настройки необходимо сделать,…

- Обзор ЗУП 3.1.9 (февраль 2019) (архив) Новые возможности ЗУП 3.1.9 Первый рабочий релиз 3.1.9 вышел 15.02.19 (3.1.9.106). До этого была доступна тестовая версия. Краткий перечень основных…

Здравствуйте!

Честно говоря, не очень понимаю, о чем речь. Резерв ежемесячно накапливается, при начислении резерва проводки берутся по начисленной зарплате.

Допустим в январе начислили резерв Дт 08 Кт 96 и Дт 26 КТ 96. Сумма резерва осела на 96 счете.

Далее сотрудник увольняется, и у него списание в БУ идет за счет резерва ДТ 96 КТ 70, а в БУ за счет текущих расходов: Дт 26 КТ 70. Это правильно, ведь в НУ компенсацию списывать на счет резерва нельзя.

Также все накопленные остатки резерва списываются: формируется проводка на отрицательную сумму ДТ 96 Кт 91.01. Почему в документе «Начисление оценочных обязательств по отпускам» возникают минусы по уволенным сотрудникам?.

На 96 счете таким образом не остается остатка по этому сотруднику.

резерв, накопленный на 08 счете, не задействуется

Резерв накапливается только на 96 счете. То, «откуда» резерв был начислен обычно не анализируется.

Мне необходим отчет в котором будет видна сумма накопленного резерва (за определенный период) по сотруднику в разрезе СПОСОБ ОТРАЖЕНИЯ

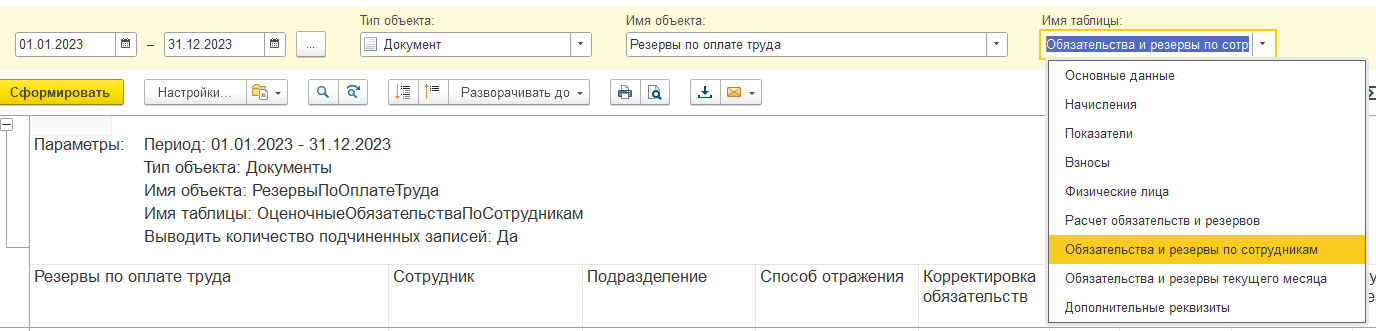

Такого отчета ни в ЗУП, ни в БП нет. Но Если я вас правильно поняла, то может помочь универсальный отчет по документу Резервы по оплате труда по таблице «Обязательства и резервы по сотрудникам».

Делайте отбор по сотруднику и увидите, какие в месяце у него были способы отражения для начисленных резервов.

Правда, честно, я не поняла, зачем это нужно.

Давайте напишу на цифрах (без взносов и при условии, что на момент увольнения з-та отражалась на счете 26):

Сформирован резерв за несколько месяцев : Д26 БУ ВР К96 БУ ВР-100 рублей и Д08 БУ ВР К96 БУ ВР-100 рублей. Когда сотрудник увольняется, и ему хватает накопленного резерва на компенсацию, то формируется проводка Д96 БУ ВР К70 БУ Д26 НУ минус ВР-200 рублей. Таким образом не формируется проводка на 08 счет на слой НУ минус ВР на сумму 100 рублей и в налоговый учет в месяце увольнения списывается на расходы (26 счет) сумма бОльшая, чем надо. Разве это правильно?

Здравствуйте! Обратите внимание, что мы не аудиторы.

Проводка по списанию компенсации резерва формируется за счет затрат. У вас резерв частично начислен через 08 счет. И как я понимаю, в месяце списания компенсации уже 08 счет не используется(иначе проводка по списанию отпуска тоже автоматом бы разделилась на 26 и 08 счета). Компенсация, которая превысила остаток резерва, списывается без какой-либо привязки к резерву, за счет текущих расходов. С точки зрения формирования проводок в программе, на мой взгляд все верно. Я могу не знать всех нюансов бух. учета, учета на 08 счете.

Если вы разделите проводку на 26 и 08, то еще сильнее увеличите расходы по 08 счету. Если это именно тот результат, который Вы хотите получить, то делать это придется вручную.