Добрый день! Помогите пожалуйста разобраться с ситуациейю

Работник имеет двух детей в возрасте до 18 лет, при увольнении в начале ноября у него встает сумма вычетов 5600.

Также, в документе Анализ взносов в фонды итоговая сумма по сотруднику одна, а в справке о доходах абсолютно другая.

Все комментарии (24)

Комментарии закрыты.

Здравствуйте!

Уточните пожалуйста, что вы выплачивали ведомостью от 12.05.2023г. на 11435,27руб. На эту сумму не идет база.

Приложите Анализ НДФЛ по документам-основаниям, сделав в настройках отбор по уволенному сотруднику.

Здравствуйте!

Да, у Вас пересортица, чтобы ее исправить можно воспользоваться документом операция учета НДФЛ и заполнить вкладку удержано по всем ставкам по образцу (суммы +-326 руб. и +-1руб.):

По поводу премии 11435,27, я правильно понимаю, что она была выплачена в 2022году и не является доходом 2023г.? Если это так, то эту премию и исчисленный НДФЛ тоже нужно будет перебросить по датам получения дохода с 2023г. на 2022г.

Возможно я что-то делаю не так(( Все цифры в отчетах разные

Премия была выплачена в 2022.

Здравствуйте!

Приложите пожалуйста расчетные листки по сотруднику с начала года.

Спасибо за расчетные листки! Пришлите пожалуйста еще Подробный анализ НДФЛ по сотруднику за 2022год, посмотрим какие записи по премии 11435,27руб. сформировались там. И определимся как правильно заполнить Операцию учета НДФЛ для корректировки.

Для того чтобы перебросить доход по премии за 2022г. на сумму 11435,27руб. и исчисленный НДФЛ с премии Операцией учета НДФЛ с 2023г. на 2022 год заполните следующие вкладки:

После этого проверьте чтобы доход и НДФЛ в 2022 и 2023 году отразились правильно.

Пишите, какой будет результат будем дальше смотреть и исправлять другие моменты.

И пришлите после корректировки подробный анализ за 2022 и 2023г.

Также обращаю внимание на следующее.

Т.к. по сотруднику неправильно рассчитаны вычеты в сумме 33600руб. — это получается за 12 месяцев, а нужно за 11 мес. 30800руб.

Чтобы исправить этот момент нужно будет пересчитать НДФЛ, который нужно будет удержать. Поэтому, если у Вас ожидаются еще начисления по уволенному сотруднику, то не спешите их выплачивать в межрасчет, т.к. для того чтобы в ведомости отразилось удержание НДФЛ, который не был удержан ранее выплату нужно производить после начисления зарплаты, как окончательный расчет и способ выплаты указывать «зарплата за месяц».

Марина, в Справке 2 НДФЛ ставлю дату конец месяца и общая сумма дохода встает как в Анализе взносов в фонды и Проверке взносов, т.е 300400,75

А вот вычеты…

Здравствуйте!

Это хорошо, значит база по НДФЛ выровнялась.

По поводу вычетов, можно попробовать создать документ Перерасчет НДФЛ (Налоги и взносы — Перерасчеты НДФЛ) и заполнить по сотруднику.

Напишите пожалуйста пересчитается ли ли автоматически НДФЛ и вычеты или нет?

Да, пересчитался и НДФЛ и вычеты

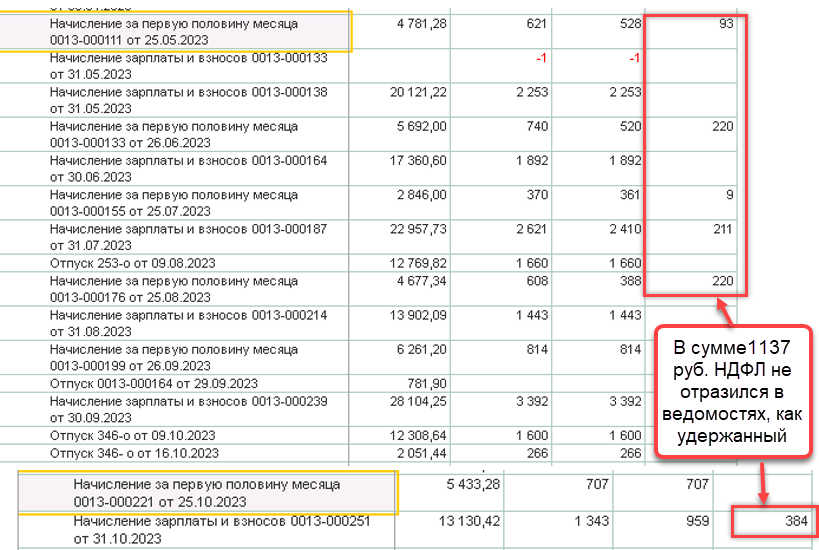

Получается, что у сотрудника 1501 — не удержан НДФЛ.

Проверила с расчетными листками по р/л НДФЛ за 2023 год 34684 руб, т.е. это тот НДФЛ, который был исчислен и удержан из з/пл (это получается по бухгалтерскому учету).

При этом в налоговом учете (последняя сводная справка 2-НДФЛ) удержан НДФЛ 33547 руб.

Разница 1137руб. — этот тот НДФЛ, который был удержан, но не отразился, как удержанный в ведомостях на выплату, а оставшиеся 364 руб. — действительно не удержанный НДФЛ — мы видим его в расчетном листке, как задолженность.

Поэтому сейчас чтобы отразить сумму удержанного НДФЛ на 1137 руб. можно создать Операцию учета НДФЛ и отразить удержание следующих сумм:

О том как в этом случае заполнить документ Операция учета НДФЛ можно посмотреть в статье (Пример 4 неудержанный НДФЛ): Исправление ошибок в учете по НДФЛ

После этого остаток неудержанного НДФЛ в налоговом и бухгалтерском учете сравняются — это будет 364 руб.

Можно использовать документ Возврат сотрудником задолженности. Т.о. уйдет задолженность в бухучете.

Подробно об использовании документа Возврат сотрудником задолженности рассказывается в статье:

Возврат сотрудником задолженности

Также нужно отразить удержанный НДФЛ на 364 руб. Для этого можно использовать документ Операция учета НДФЛ.

Сделала возврат и внесла удерж. НДФЛ, надеюсь верно получилось

Здравствуйте!

Да, итоговые суммы по НДФЛ верно отразились.

Теперь еще нужно учесть, что удержанный НДФЛ, который мы отразили в прошлых периодах должен попасть в уведомление по НДФЛ. Т.к. уведомления формируются по данным удержанного НДФЛ.

Для проверки правильности отражения удержанного НДФЛ в уведомлениях можно воспользоваться рекомендациями, которые приведены в статье:

Проверки учета НДФЛ перед отправкой уведомления в 2023 году

У нас с Вами два вопроса в работе, поэтому, когда внесем исправления по второму сотруднику нужно будет обсудить нужно ли по итогам сделанных исправлений корректировать уведомления по НДФЛ и отчет 6-НДФЛ.