ЗУП 3.1.32.39. Учредитель стал нерезидентом в 2024 г. 15 марта 2025 г. организация узнала об этом. Все отчеты за 2024 год сданы. В 2024 году выплачивались дивиденды 2 раза ( НДФЛ удерживался по ставке 13%). В Уведомлениях указывался КБК с дивидендов резиденту. В 2025 в марте тоже выплачены дивиденды. Как лучше исправить начисления дивидендов в ЗУП и БухПроф (3.0.170.27)? Нужно ли пересдавать Уведомления по дивидендам за 2024 и 2025 г.? Достаточно ли внести изменения в 6-НДФЛ + 2 НДФЛ за 2024 год или пересдавать все отчеты 6 НДФЛ? Каким документом можно подтвердить данный перерасчет? Должен ли он вернуть часть излишне полученных средств на расчетный счет (по какому документу — по его Решению??) и нужно ли начислять пеню, на суммы пока он будет возвращать деньги? Или можно оформить договор займа на сумму возврата, т.к. зарплату он у нас не получает. Извините, за сумбур в вопросах

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Нерезидент

Макс

Макс

RuTube

RuTube

Все комментарии (12)

Комментарии закрыты.

Похожие вопросы

- Материальная выгода Добрый день. Сотруднику был выдан беспроцентный займ в октябре 2024, с условием погашения определенной, равной суммы, 1 раз в квартал…

- Пересчет НДФЛ с дивидендов у нерезидентов Добрый день. Мы выплачиваем дивиденды ежемесячно, в феврале доход по дивидендам перевалил за 5 млн, мы стали удерживать НДФЛ по…

- Перерасчет НДФЛ с дивидендов резидента, ставшего льготным нерезидентом Здравствуйте! Работаем в ЗУП КОРП 3.1.34.40. В марте учредителю общества (гражданин РФ), который одновременно является сотрудником, работающим по ТД, выплачены…

- Перерасчет НДФЛ с дивидендов, которые перестали быть дивидендами Здравствуйте! Работаем в ЗУП КОРП 3.1.33.19. В марте 2025 на основании решения собрания участников Общества выплачены дивиденды. В ЗУП это…

Статьи по этой теме

- Календарь бухгалтера на I квартал 2025 года * ЕФС-1 Подраздел 1.1 Раздела 1 представляется в СФР не позднее рабочего дня, следующего за днем приема/увольнения по трудовому договору,…

- Выплата дивидендов учредителям: физическому и юридическому лицу в 1С Рассмотрим особенности отражения в 1С операций начисления и выплаты дивидендов учредителям. Вы узнаете: как начислить дивиденды: физическому лицу — резиденту…

- Как в ЗУП 3.1 сторнировать дивиденды? Организация в мае перечислила дивиденды акционерам почтовыми переводами. НДФЛ был перечислен в бюджет. В июне часть дивидендов вернулась (в связи…

- 6-НДФЛ за 1 полугодие 2024 в 1С:Бухгалтерия Запись эфира Для просмотра на полный экран кликайте на иконку в нижнем правом углу плеера. Для изменения скорости проигрывания нажмите…

Здравствуйте!

Как выполнить перерасчет со сменой статуса посмотрите пожалуйста по шагам рассказывается в статье:

Сотрудник потерял статус налогового резидента — как быть с НДФЛ После перерасчета остаток неудержанного НДФЛ на конец 2024 года – списывается документом Операция учета НДФЛ (шаг 4 в статье). В документе заполним вкладку Передано в налоговый орган. В результате долг сотрудника по НДФЛ закрывается и считается переданным на взыскание в налоговый орган. Сумма НДФЛ, переданная в ИФНС, включается в документ Отражение зарплаты в бухучете. Т.е. теперь налоговая будет сама взыскивать неудержанный НДФЛ, так как с 2025 года удерживать налог прошлого года можно только в срок до 31 января включительно: Можно ли удерживать долг по НДФЛ в 2025 году за 2024?

Согласно письма ФНС России от 03.02.2023 N БС-3-11/1379@: » Отмечается, что если налоговый агент уже ранее представил расчет по форме 6-НДФЛ, то уведомление за этот период представлять не требуется». Из этого письма можно сделать вывод, что сдаем корректировку 6-НДФЛ за прошлый год: Корректировка 6-НДФЛ Если изменения затрагивают не только 4 квартал, но и предыдущие отчетные периоды, то за них тоже нужно будет подать корректировки.

По вопросу: «Должен ли он вернуть часть излишне полученных средств на расчетный счет (по какому документу — по его Решению??)» — в идеале да, лучше вернуть излишне полученную сумму за 2025 год, чтобы за учредителем не было долга по НДФЛ. Основанием может быть заявление, приказ, распоряжение в которых будет отражаться назначение возвращенных средств. По 2024 году согласно последних изменений мы не можем поле 31.01.2025 удержать НДФЛ за прошлый год, этим будет заниматься налоговая — применительно к вашему случаю можно дополнительно уточнить в своей ИФНС.

За текущий 2025 год, если после перерасчета НДФЛ учредитель возвращает задолженность и НДФЛ удерживаем, то подаем корректировку уведомлений по НДФЛ (если уведомление за март уже подали): Корректировка ошибочного уведомления по НДФЛ в 1С

Расчет НДФЛ с дивидендов нерезидентов можно посмотреть в статье (см. Пример 4. Расчет НДФЛ с дивидендов по физлицам с разными статусами): Примеры расчета НДФЛ 2025 в ЗУП 3.1 для резидентов и нерезидентов

Спасибо за ответ! В продолжении темы: по состоянию на моменты выплаты дивидендов 11 марта и 15 июля 2024 года учредитель был еще Резидентом, а вот на 31.12.2024 уже не резидент. Нужно ли пересдавать 6 НДФЛ за 1 и3 кварталы или достаточно сдать исправленный отчет 6 НДФЛ за год и внести исправления декабрем.

Здравствуйте!

Согласно Письма ФНС России от 30.04.2021 N БС-4-11/6168@:

То есть перерасчеты отражаются в 6-НДФЛ в том периоде, в котором изменился статус работника на нерезидент и сдавать уточненные расчеты за предыдущие периоды не нужно.

Спасибо! Но у нас НЕ СОТРУДНИК, а просто Физ.лицо — Учредитель . Зарплату у нас НЕ получает, только Дивиденды.

Тот материал, который Вы порекомендовали касается сотрудников.

Может быть подскажите как в 4-ом квартале отсторнировать или исправить начисления Дивидендов, каким документом в ЗУП (так как он стал нерезидентом только с 1 октября 2024 г.). Или в ЗУП этого нельзя поправить?

Здравствуйте!

По не сотруднику, который получил дивиденды в целом можно действовать так же как и по сотрудникам:

1. Меняем статус на Нерезидент с начала года.

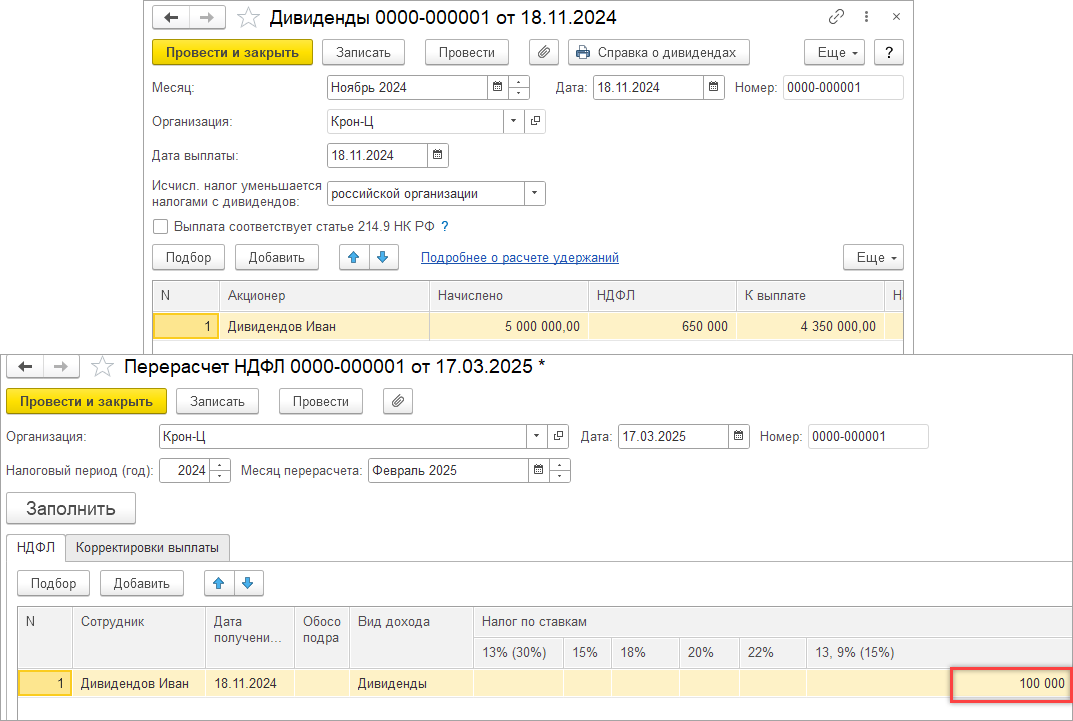

2. Пересчитаем налог с начала года документом Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ), В результате доначисляется НДФЛ по ставке 15%, например:

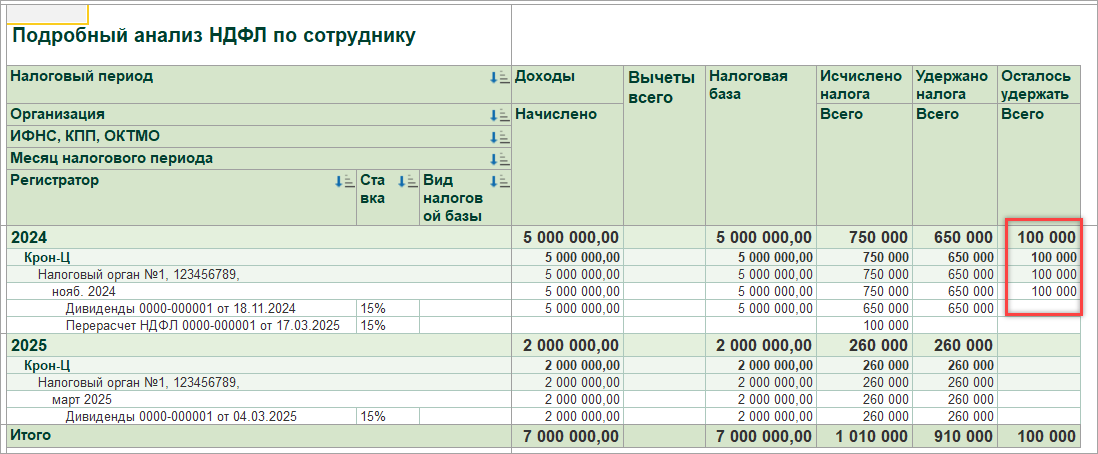

3. В Подробном анализе НДФЛ видим, что увеличился исчисленный НДФЛ и появилась сумма неудержанного НДФЛ:

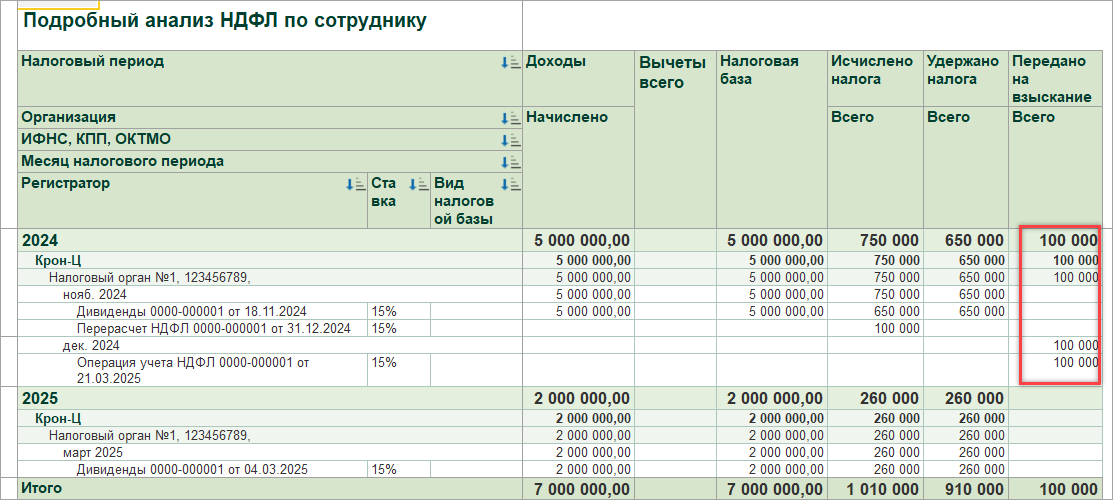

4. Если нужно списать остаток неудержанного НДФЛ можем оформить документом Операция учета НДФЛ -вкладку Передано в налоговый орган. В результате неудержанный НДФЛ закрывается суммой переданной на взыскание в налоговый орган:

Спасибо. Но в перерасчет у меня НЕ подбирается Акционер, только Сотрудник. Подскажите, пожалуйста, как Вы смогли подобрать ФизЛицо(Акционер) при перерасчете, Или мне надо принять Акционера на работу, чтобы он попал в сотрудники? Или можно как-то сделать через Операции учета НДФЛ, или как?

Попробуйте не подбирать, а по кнопке Заполнить. У нас ведь изменился статус на Нерезидент с нач.года и перерасчет должен автоматически заполниться. Год еще укажите нужный для перерасчета, например 2024г.

Здравствуйте, Марина! Вы- СУПЕР!!! Получилось все по Вашей инструкции. Спасибо Вам огромное!

Здравствуйте, Марина! Синхронизировала с БУХ. Исправляю Уведомление февраля. Правильно ли я понимаю, что теперь КБК у Дивидендов нерезидентов такой же как и Зарплатный. И при корректировке Уведомления НДФЛ с Дивидендов и с Зарплаты складываются по одному КБК, а КБК по Дивидендам Резидентов обнуляется, а если там еще и страховые Взносы , то их тоже повторять

сканы

Здравствуйте!

Да, все верно КБК с дивидендов, выплаченных физлицу– нерезиденту, необходимо указывать 182 1 01 02010 01 1000 110. Подробно об этом можно посмотреть здесь: КБК по дивидендам нерезидентов РФ (ЗУП 3.1.27.208 / 3.1.29.38)

Также может быть интересно:

-как подать корректировку уведомления Корректировка ошибочного уведомления по НДФЛ в 1С

— памятка по КБК, ставкам НДФЛ и статусам налогоплательщиков: Ставки НДФЛ, КБК и порядок расчета налога с 2025 года в ЗУП 3.1