Добрый день, вопрос по настройке компенсационных выплат при увольнении по сокращению штата.

В случае выплаты при увольнении не только выходного пособия за 1 месяц, но и компенсации за неотработанные дни, при выплате сохраняемого заработка за 2-3 мес может возникнуть превышение необлагаемых баз не только по НДФЛ, но и по страховым взносам.

Как корректно настроить выплату сохраняемого заработка за 2-3 мес?

Желательно как разовое начисление (т.к. выплаты бывшим сотрудникам не отражаются в отчетах по зарплате).

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

Выплаты в связи с сокращением предусматривают:

— выходное пособие за первый месяц после увольнения

— средний месячный заработок за период трудоустройства за второй месяц — если сотрудник не трудоустроился

— средний месячный заработок за период трудоустройства за третий месяц при наличии соответствующего решения органов службы занятости — если сотрудник не трудоустроился

Если же сотрудник трудоустроится, то выплата за второй и третий месяц среднего месячного заработка за период трудоустройства ему не будут положены.

Правильно понимаю, что речь о том, как настроить выплату сохраняемого среднего заработка на период трудоустройства за второй и третий месяце если сотрудник не трудоустроился?

Начиная с ЗУП 3.1.30.197 / 3.1.33.19 реализовали расчет НДФЛ и страховых взносов с компенсаций при увольнении по новым правилам. Теперь в документе Увольнение можно рассчитать предел необлагаемых НДФЛ и взносами компенсаций. НДФЛ и взносы с компенсационных выплат при увольнении рассчитываются только с сумм сверх этих пределов. Подробно об этом рассказывается здесь: Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19)

Обычно выплаты на 2 и 3 месяц трудоустройства регистрируют документом «Выплаты бывшим сотрудникам». Можно настроить разовое начисление. К сожалению в ЗУП это не автоматизировано.

Самый простой способ это взять лимит по НДФЛ и взносам, который рассчитан в документе увольнение.

Можно проверить:

Предел необлагаемых выплат по взносам

=(средний заработок для вых. пособия) * (количество дней в первых трех/шести месяцах )

Предел необлагаемых выплат по НДФЛ

= (средний заработок для пособий СФР) * 30,4 (количество дней в полном месяц для расчета оплаты пособия по уходу за ребенком * 3 (количество месяцев после увольнения)

Для того чтобы рассчитать эту облагаемую НДФЛ (взносам) часть можно:

1. Подсчитать, сколько уже компенсаций выплатили сотрудники в связи с сокращением ранее

2. Рассчитать остаток = разница между необлагаемым лимитом и уже выплаченными компенсациями

3. Сравнить остаток с суммой, которою планируете выплатить как заработок за 2 месяц:

— Все, что не превышает, остаток, отразить разовым начислением не облагаемым НДФЛ и взносами

— Все, что превышает остаток, отразить, разовым начислением облагаемым НДФЛ и взносами

Добрый день, да, вопрос как настроить выплату сохраняемого среднего заработка на период трудоустройства за второй и третий месяце если сотрудник не трудоустроился.

Т.к. необлагаемые базы по НДФЛ и стр взн отличаются, то скорее всего придется вводить как минимум три дополнительных начисления. Какие коды и виды доходов указать для этих видов начислений?

Разовые Начисления

СохрЗаработок 2-3 месяц Код дохода\Вид дохода для СтрВзн

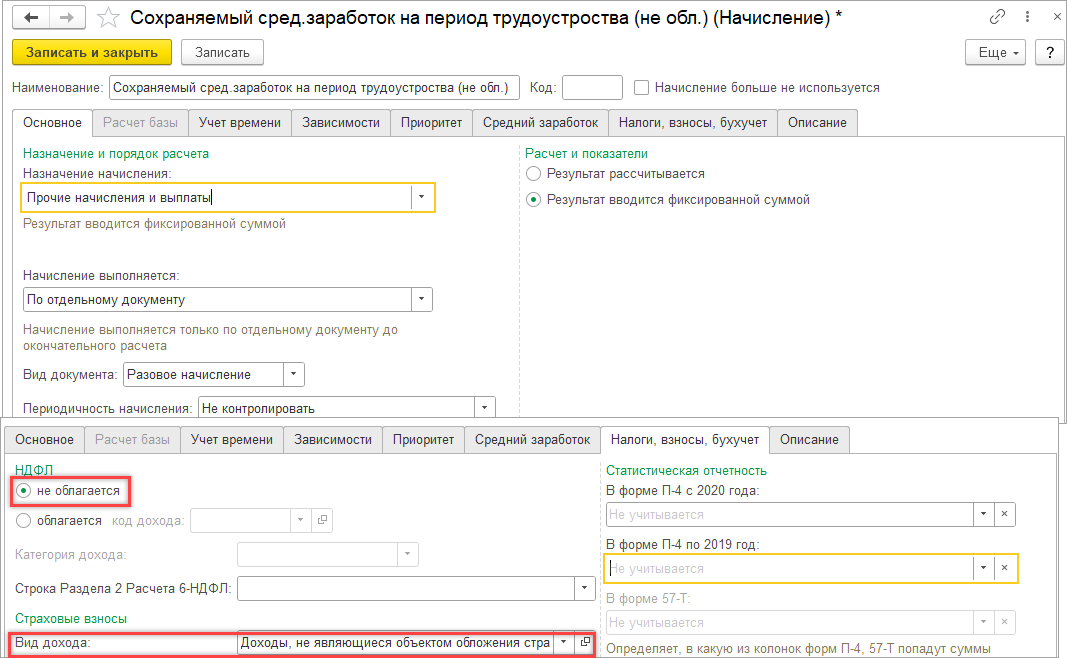

1. НДФЛ нет \ СтрВзн нет — \ Доходы, целиком необлагаемые стр взн

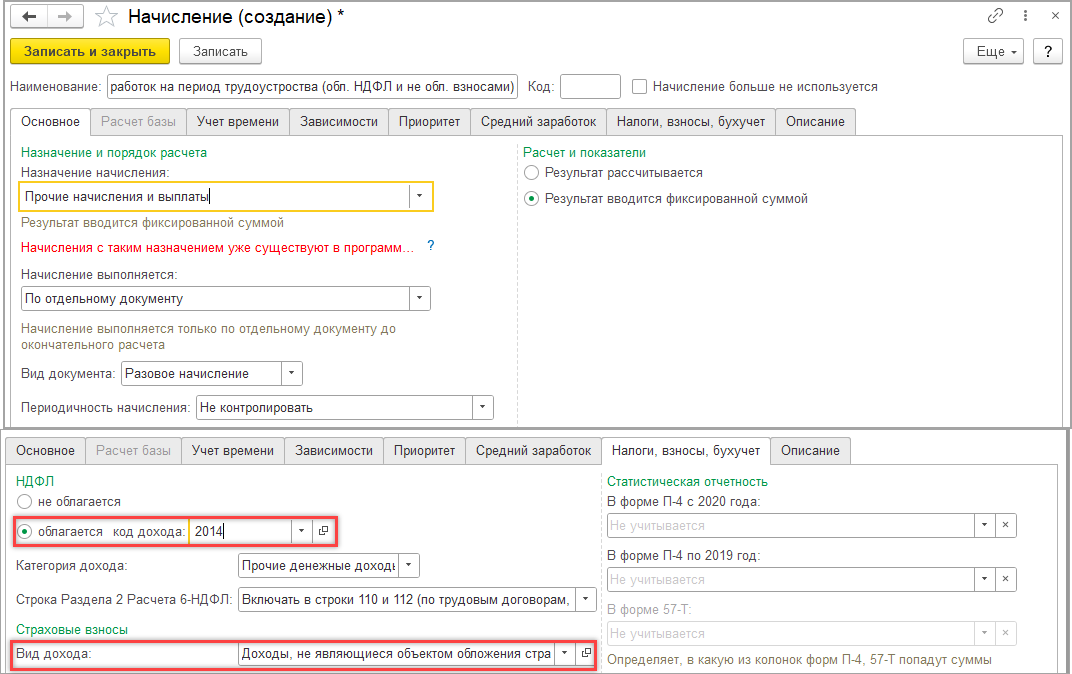

2. НДФЛ да \ СтрВзн нет 2014 \ Доходы, целиком необлагаемые стр взн

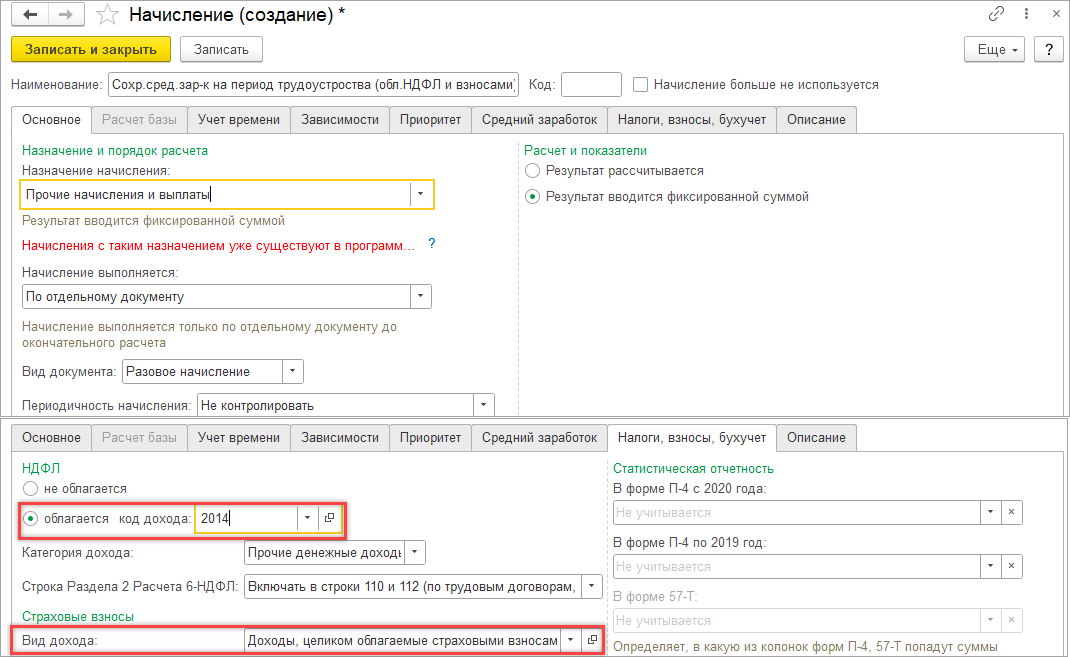

3. НДФЛ да \ СтрВзн да 2014 \ Доходы, целиком облагаемы стр взн

Здравствуйте!

Можно настроить следующие разовые начисления, например:

1. Не облагаемое НДФЛ и взносами

2. Облагаемое НДФЛ и не обл. взносами

3. Облагаемое НДФЛ и взносами