Зарплата и управление персоналом, редакция 3.1 (3.1.33.19).

Добрый день.

В документе «Увольнение» выходное пособие рассчитывается исходя из количества дней. Но

у нас не «выходное пособие», а «выплата по соглашению сторон» и сумма по соглашению фиксированная и прописана в соглашении. Поэтому, мы не можем воспользоваться типовой настройкой для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025. Ячейка, где указывается сумма вых.пособия не активна, чтобы скорректировать сумму((( Просьба помочь исправить данную ситуацию.

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

Благодарим вас за вопрос🌸 . Наш куратор подготовит ответ во вторник 20 мая. Если вопрос срочный, напишите об этом, и мы постараемся ответить быстрее.

Спасибо за взаимопонимание🙏

Спасибо, ждём. Пока сделала по старому механизму (чтобы подготовить все документы).

Добрый день! Уточните пожалуйста, Вы хотели использовать механизм, предложенный в статье Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19) И приложите пожалуйста скриншот с документом, в котором не получается исправить сумму выходного пособия.

Добрый день. Да, в статье разобрано именно «Выходное пособие», которое видимо считается по дням. А у нас компенсация по соглашению сторон в фиксированной сумме «на руки» 474 046руб. Увольняем сотрудника 30.05. 25. Ячейка «Выходное пособие» в документе Увольнение не активно, сумму свою проставить не можем. Вложила файл.

Большое спасибо за пояснение! Предлагаю попробовать следующее: создать начисление Выплата по соглашению сторон, которое будет появляться в документе увольнение, только если введен показатель Сумма компенсации при увольнении по соглашению сторон. Поэтому первым делом мы создадим показатель(Настройка-Показатели расчета зарплаты):

Далее создаем само начисление:

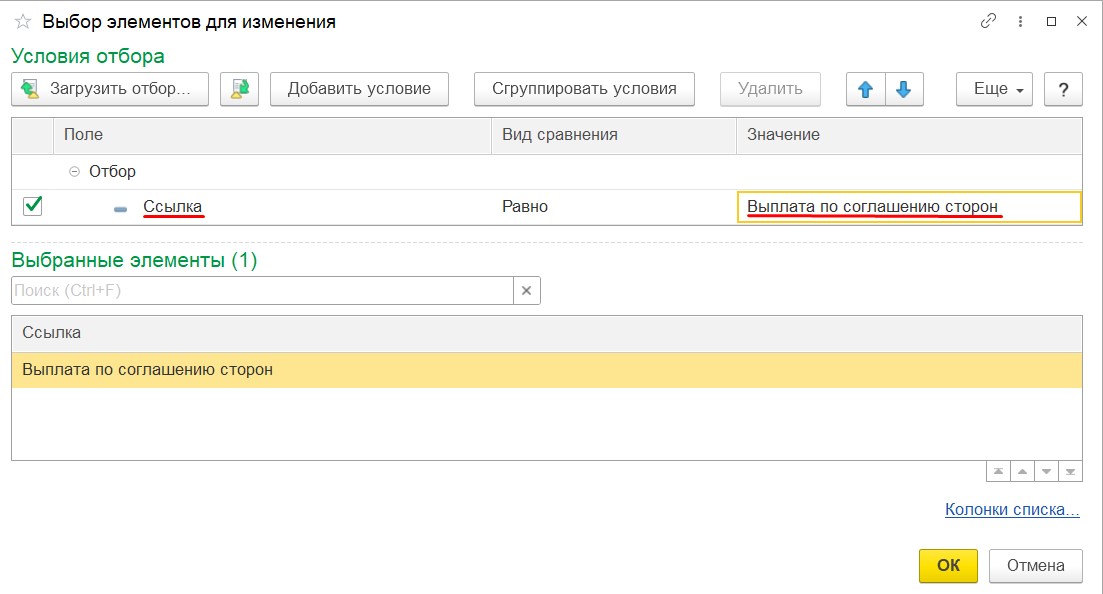

Далее переходим по ссылке Все элементы и добавляем отбор по полю ссылка

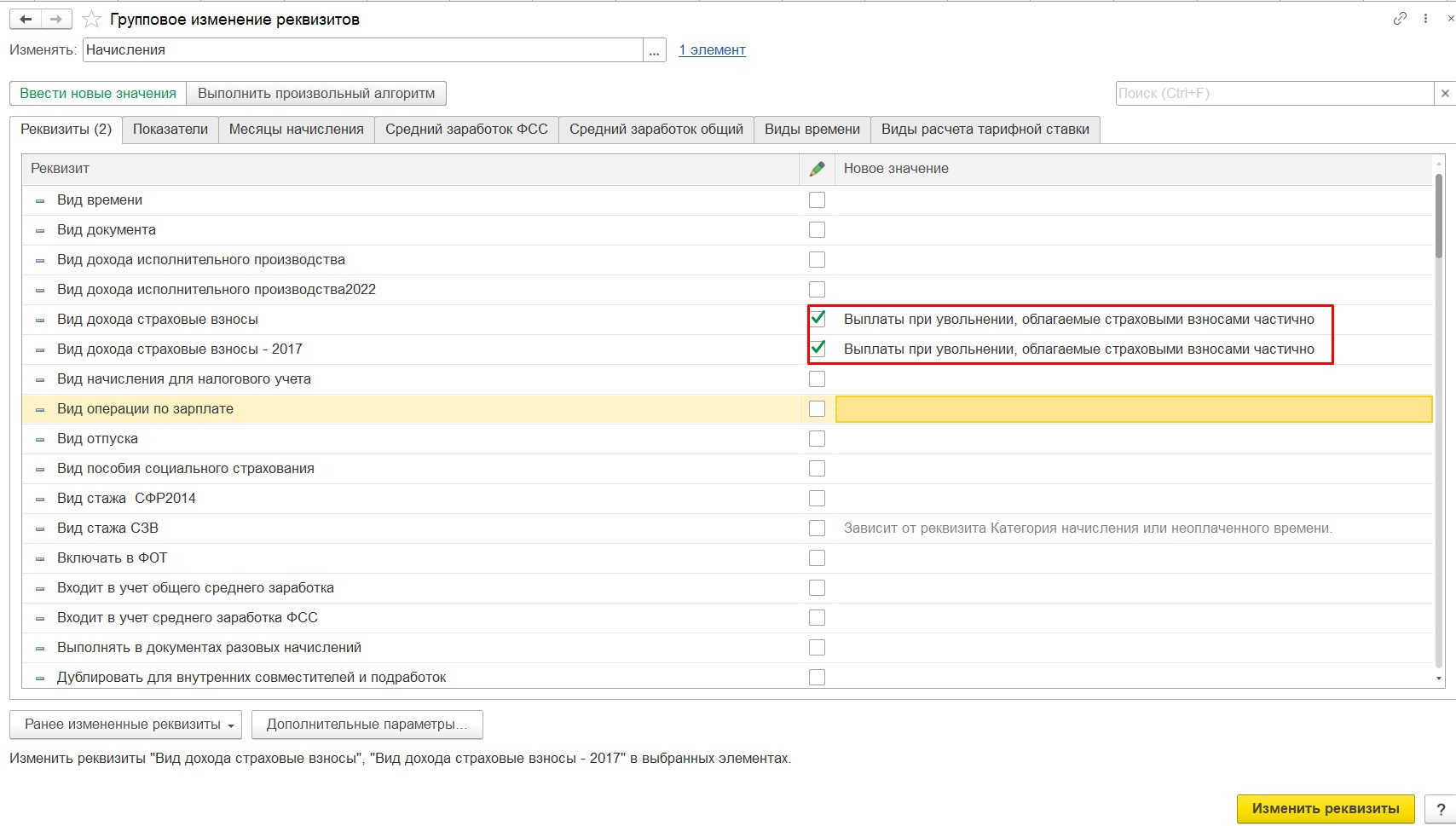

Указываем вид дохода Выплаты при увольнении, облагаемые страховыми взносами частично и нажимаем изменить реквизиты

Алиса, спасибо. У нас установлен патч EF_60022529.

Вроде получилось. Единственное, пришлось в старых начислениях «Выплата при увольнении» установить галку «больше не использовать», т.к. они попадают в Увольнение и облагаются взносами. Вложила файл.

Алиса, подскажите, в средний заработок для исчисления должен входит месяц май, если увольняем последним рабочим днём месяца 30.05., 31.05.- это воскресенье ?

Давайте посмотрим вкладку Взносы, какая там сумма.

Месяц увольнения входит в расчетный период, только если увольнение приходится на последний календарный день месяца (Письмо Федеральной службы по труду и занятости от 22 июля 2010 г. N 2184-6-1). Если работник увольняется в последний рабочий, но не последний календарный день, то месяц увольнения в расчетный период не входит.

Спасибо. Вложила скрин с вкладкой «взносы»

Большое спасибо за уточняющие скриншоты, взносы посчитаны верно, все хорошо🌷

Алиса, Вам огромное спасибо! 🙏

Рада была Вам помочь!Хорошего Вам дня и легкого учета🌹🌹🌹