Здравствуйте. Если по сотрудникам, иностранным гражданам, работающим на патенте установлен статус Резидент, насколько это критично и какие могут быть последствия? При вводе авансового платежа после начисления аванса возникает отрицательный НДФЛ (к доходу по одной дате удерживается НДФЛ и зачет авансового платежа). Выход из этой ситуации минусуем зачет авансового платежа Операцией учета НДФЛ или есть другие варианты?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Исправление НДФЛ по иностранным гражданам, работающим на патенте

Макс

Макс

RuTube

RuTube

Все комментарии (30)

Комментарии закрыты.

Похожие вопросы

- Корректировка суммы зачета авансового платежа по НДФЛ иностранного работника на патенте Добрый день. В ноябре 2022 произвели зачет авансового платежа по НДФЛ иностранному работнику на патенте на 66 руб. больше положенного…

- Зачет авансовых платежей по НДФЛ в переходный период 12.2022-01.2023 Добрый день! Начислил и выплатил зарплату иностранному работнику за первую половину декабря 2022г. Зачлась часть авансового платежа по НДФЛ. (отчет…

- НДФЛ сотрудников на патенете Здравствуйте. Сотрудники иностранцы, работающие на патенте. При расчете зарплаты за первую половину был начислен НДФЛ без зачета авансового платежа, соответственно…

- Зачет авансового платежа по НДФЛ у иностранца на патенте При наличии авансового платежа по НДФЛ зачет с натурального дохода программа не делает, так как это не трудовые доходы, при…

Статьи по этой теме

- Как отразить зачет авансовых платежей НДФЛ по патенту у иностранцев в 1С? Из ФНС получено подтверждение на право вычета НДФЛ у иностранного работника. Как отразить уменьшение НДФЛ на сумму патента иностранному гражданину…

- НДФЛ иностранцев на патенте в ЗУП 3.1 Зачет авансовых платежей по НДФЛ по иностранцам на патенте Иностранные граждане, работающие в РФ на основании патента, обязаны самостоятельно уплачивать…

- Можно ли в ЗУП 3.1 зачесть авансы по патенту для ставки НДФЛ 30%? Иностранцу, работающему на основании патента, выплачиваются нетрудовые доходы. НДФЛ с таких доходов рассчитывается по ставке 30%. Будет ли уменьшаться удержанный…

- Как зачесть авансовые платежи иностранца на патенте? Ежемесячный платеж по патенту 4 500 руб., а общая сумма уплаченного налога составила 40 500 руб. Как правильно уменьшать НДФЛ…

Здравствуйте!

Правильно ли я понимаю:

1) Иностранный сотрудник является нерезидентом, который работает по патенту ему. И в ЗУП должен быть установлен статус Нерезидент, работающий по найму на основании патента.

2) введено уведомление на авансовые платеж по патентам ( в карточке по ссылке «Налог на доходы»)

3) введен авансовый платеж по НДФЛ

Посмотрите пожалуйста в статье приводятся ставки НДФЛ в зависимости от статуса сотрудника.

Статусы налогоплательщиков НДФЛ в 1С

То есть если материальной выгоды и других не трудовых доходов у сотрудника-иностранца не было, то ставка сохраняется 13%.

Чтобы лучше понять, как происходит зачет аванса и приложите пожалуйста:

— Подробный анализ НДФЛ по сотруднику

— Расчетные листки с начала года

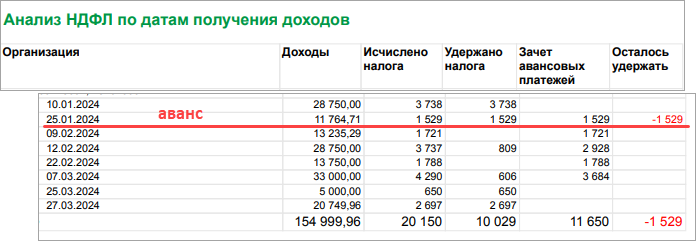

Анализ НДФЛ по датам получения

Расчетный лист

Подробный анализ.

Авансовый платеж по НДФЛ 5 февраля, введен после выплаты аванса за январь.

Здравствуйте!

Спасибо за документы.

1. Вы пишите: «При вводе авансового платежа после начисления аванса возникает отрицательный НДФЛ (к доходу по одной дате удерживается НДФЛ и зачет авансового платежа)»

Да, это так:

2. Но при этом фактически НДФЛ если посмотрим на ведомости на выплату (аванс и зарплата за январь) НДФЛ не удержался, т.к. начислено 25000руб. и выплачено 25000руб (10235,71 + 14764,29):

3. Поэтому получается картина, когда сумма удержанного НДФЛ завышена на 1529 руб. Поэтому можно рассмотреть вариант корректировки (уменьшения) именно удержанного НДФЛ на 1529 руб. (или отражать возврат — но с возвратом есть сложности).

По поводу зачета авансовых платежей, то насколько я вижу сумма зачета всего составила 11650 и по расчетному листку и по налоговым отчетам.

Возврат делать нельзя, есть ответ по данному вопросу аудитора. И уточните пожалуйста, как именно сделать корректировку удержанного налога? Просмотрев несколько эфиров по вопросам НДФЛ, поняла, что Удержанный НДФЛ «приколочен гвоздями», «железобетонный», его трогать нельзя. Предполагала, что уменьшить надо зачет авансового платежа, это не так проблематично и можно зачесть при следующих начислениях зарплаты.

У Вас возникла иная ситуация, когда фактически налог не был удержан, но был отражен в ведомости и отчетности как удержанный. То есть сотрудник получил вместе с зарплатой больше на эти 1529 руб. То есть здесь еще завязаны взаиморасчеты с сотрудником и сумма к выплате. Поэтому просто так удержанный НДФЛ не правим, но проверяем и отражаем в отчетности правильно. Поэтому я и предложила вариант уменьшить удержанный НДФЛ на 1529, так как на данный момент эта сумма завышена.

По вопросу: «Предполагала, что уменьшить надо зачет авансового платежа, это не так проблематично и можно зачесть при следующих начислениях зарплаты». Дело в том, что зачет авансового платежа тоже влияет на взаиморасчеты и в Вашем случае я бы не рекомендовала его уменьшать, т.к. мы можем этим еще больше запутать ситуацию.

Уточните как именно сделать корректировку Удержанного НДФЛ, Операцией учета НДФЛ или обновив налог в ведомости?

Такие данные по Универсальному отчету

Давайте вместе посмотрим расшифровку суммы к выплате в ведомости от 09.02.2024г., по кнопке изменить зарплату, там на выплату подтянулась сумма на 1529 руб. больше, при этом отрицательный НДФЛ в ведомости показывать нельзя. То есть по смыслу произошедшего получается, что сотруднику как бы выплатили возврат НДФЛ.

При этом если работник предоставит заявление на возврат налога, излишне удержанный НДФЛ ему нужно не зачитывать постепенно, а вернуть целиком. В ЗУП 3.1 для этих целей вводим документ Возврат НДФЛ (НДФЛ – Возвраты НДФЛ) и выплачивает сумму возврата Ведомостью. Об этом рассказывается в статье (пример 2): НДФЛ иностранцев на патенте

Т.е. получается, что в ведомости от 09.02.2024г нужно в расшифровке суммы к выплате в качестве документа-основания выбрать Возврат НДФЛ 0СЗП-000003 от 09.02.2024 на сумму 1529 руб.

Я уже писала, что получили ответ от аудитора, что возврат по данной категории сотрудников делать нельзя, поэтому все возвраты, которые были сделаны отменили . Поэтому документом основанием Возврат быть не может. Эфир по иностранцам я смотрела. В Ведомости от 09.02.24 года налога к перечислению нет.

Т.е. сначала выплатили возврат ведомотью (т.е. по факту возврат состоялся), а потом решили, что его нужно отменить и сейчас документ Возврат НДФЛ распроведен?

Да, Возврат помечен на удаление

Посмотрите в статье «Способ корректировки без использования «Возврата НДФЛ» Исправление ошибок в учете по НДФЛ

Сейчас заполняется только вкладка Удержано по всем ставка. Вкладку перечислено заполнять не нужно. Дату получения дохода получается нужно ставить, когда изначально выплачивался возврат, т.е. 09.02.2024 и сумму удержанного НДФЛ с минусом.

Подробный анализ после проведения Операции по учету НДФЛ

Данные по регистру Зарплата к выплате.

По отчету Сверки БУ с НУ расхождений нет. Регистр зарплата к выплате не изменился

Из анализа НДФЛ по документам основаниям видно, что по Начислению за январь исчислен НДФЛ 1721, зачет авансового платежа 3250, поэтому -1529. Может все таки корректировать надо зачет ?

Здравствуйте!

Проверила в демо-базе (если отменить документ возврат НДФЛ, который в действительности был выплачен), то появляется излишне удержанный НДФЛ:

Протестировала два варианта исправления:

1. Если корректируем зачтено авансов проявляется ошибка при сверке БУ и НУ Настройки универсального отчета для сверки БУ с учетом НДФЛ

2. Если корректируем удержано НДФЛ — ошибки БУ и НУ нет:

3. Третий вариант: Если провести назад документ возврат НДФЛ, то все идеально. То есть у Вас фактически Возврат НДФЛ состоялся и выплачен ведомостью 09.2.2024г. Отменить задним числом факт возврата, так чтобы в учете все было «красиво» — невозможно, это приводит к пересортице. Поэтому, если рекомендации о не использовании возврата НДФЛ поступили после того, как возврат НДФЛ был уже провелден, то можно рассмотреть вариант — оставить возврат. А рекомендации аудиторов применять только с того момента, как они поступили.

Здравствуйте! С третьим вариантом не согласна. Может оно и будет «красиво», но неправильно, так как согласна с заключением аудитора в том, что Возврат делать нельзя независимо оттого когда оно было получено. Налоговый период по НДФЛ год. При корректировке зачета аванса ошибка БУ и НУ, при корректировке Удержано НДФЛ нет, об этом уже писала и с Вами согласна.

Здравствуйте!

Мне не совсем понятно почему аудиторы дают рекомендации о том, что нельзя оформлять возврат ранее излишне удержанного НДФЛ сотрудникам работающим на патенте. Но мы не являемся аудиторами и по регламенту нашего ресурса не консультируем по законодательным вопросам, поэтому в данном случае привожу письмо Минфина и высказываю свое мнение.

Здесь есть некоторые нюансы:

1. Согласно НК РФ, если сумма авансовых платежей, уплаченных за период действия патента в соответствующем налоговом периоде, больше суммой налога, исчисленной по итогам этого налогового периода, то возврат делать нельзя (пункт 7 статьи 227.1)

2. Если же был излишне удержанный НДФЛ налоговым агентом из дохода налогоплательщика, то сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика (статья 231 НКРФ).

Согласно Письма Минфина России от 25.11.2022 N 03-04-05/115454 «Вопрос: Об уменьшении НДФЛ с доходов иностранного гражданина от работы по найму на основании патента на сумму уплаченных им фиксированных авансовых платежей»:

Так как в Вашем случае есть рекомендации аудиторов никогда не применять возврат для сотрудников, работающих на патенте, то получается, что предпочтительнее использовать для исправления вариант, когда не возникает расхождений между БУ и НУ.

Здравствуйте! Спасибо за подробные разъяснения. С возвратом НДФЛ мне все понятно, когда и в Расчетном листке и в Подробном анализе НДФЛ излишне удержанный НДФЛ(что бывает при перерасчетах), и он или зачитывается или возвращается. В нашем случае отрицательный НДФЛ только в Подробном анализе НДФЛ , в Расчетном листке нет, поэтому нет понимания что налог излишне удержанный. На отрицательный НДФЛ в НУ был введен документ Возврат. На эфирах было сказано, что отрицательный НДФЛ вернуть нельзя, можно только зачитывать в дальнейшем. Мы отменили Возврат и сделали корректировку удержанного НДФЛ. Есть другая ситуация, у сотрудника в Расчетном листке НДФЛ к зачету , корректировки выплаты в документе Начисление зарплаты нет. Подскажите как исправить?

Подробный авализ

Расчетный лист

У данного сотрудника тоже был Возврат отрицательного НДФЛ в марте, помечен на удаление.

Здравствуйте!

Вы пишите «Есть другая ситуация, у сотрудника в Расчетном листке НДФЛ к зачету , корректировки выплаты в документе Начисление зарплаты нет. Подскажите как исправить?»

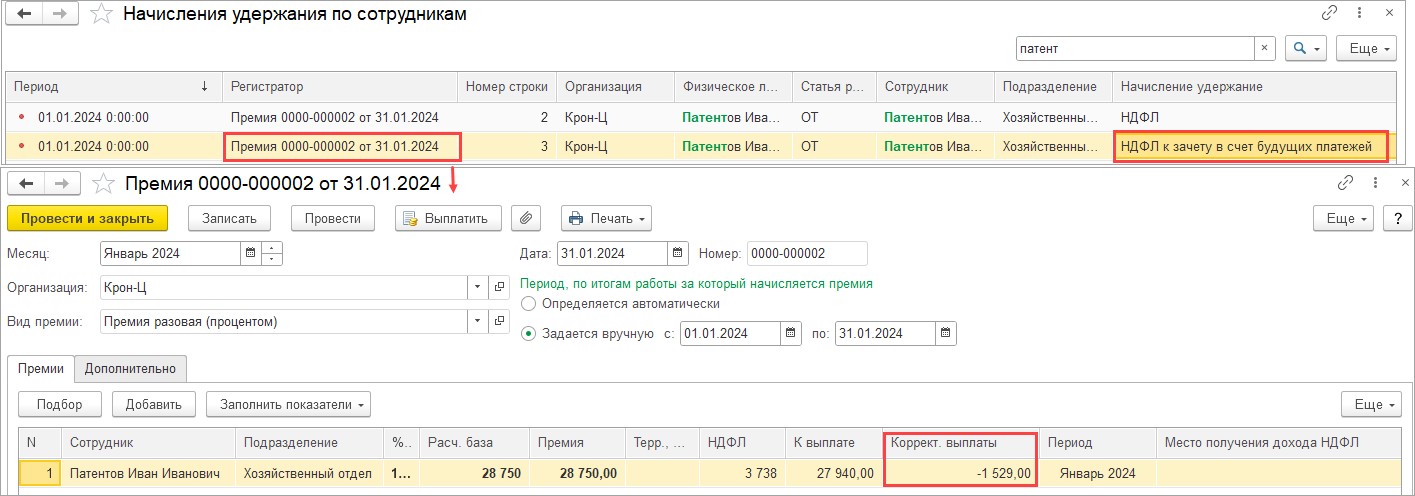

Скорее всего корректировка выплаты есть, но в другом документе не в Начислении зарплаты, а например в документе премия.

Также найти документ с корректировкой выплаты можно с помощью РегистрНакопления.НачисленияУдержанияПоСотрудникам — отобрать записи по сотруднику и посмотрите, есть ли строки, по которым в колонке «Начисления удержания» стоит:

— «НДФЛ к зачету в счет будущих платежей»

Подробно об этом можно посмотреть в вопросе: Зачтено излишне удержанного НДФЛ

Спасибо! Не знала о такой проверке.

Пожалуйста! Рада была помочь!