Компенсации работникам на удаленке за использование ими собственного оборудования, электричества и интернета учитавается на счете 73.03, поскольку это не зарплата. В 6-НДФЛ и в 4-ФСС эти суммы не попадают и не должны попадать. Но вот в РСВ эти суммы должны попадать как необлагаемые, но не попадают. Как вести учет, чтобы эти суммы попадали в РСВ и его аналог с 2023 года?

Главная страница » Индивидуальные консультации » Вопросы 1С Бухгалтерия » Учет компенсаций работникам на удаленке в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Все комментарии (1)

Комментарии закрыты.

Похожие вопросы

- Отражение страховых взносов и НДФЛ, начисленных на компенсацию за задержку заработной платы в 1С Добрый день! Программа 1С:Бухгалтерия предприятия, редакция 3.0 (3.0.142.56). Начислена компенсация за задержку ЗП: операции — операция, введенная вручную. На сумму…

- Вид движения у статьи Движения денежных средств для операций по счету 57, чтобы они не попадали в строку 4129 ОДДС в 1С Доброе утро. Между счетами организации выполняется перегон средств через 57 счет. Эти суммы попадают в строку 4129 "Кредитовый оборот по…

- В Анализе учета по НДС не отражается НДС с авансов выданных на счете 76 и НДС по ставке 5/105 в 1С Являемся арендаторами. Оплатили обесп платеж. Арендодатель выставил сч/ф на аванс с ндс 105/5. Внесли из банковского документа. В декларацию не…

- В пояснения 1 НМА и НИОКР к балансу попадают списанные НМА меньше установленного лимита в 1С Добрый день, в 2024 году приобрели ПО — эти объекты признаются НМА в бух. учете, но их стоимость менее установленного…

Статьи по этой теме

- Почему доходы умершего сотрудника при регистрации их документом «Увольнение» не отражаются в отчете «Анализ взносов в фонды»? Почему суммы, начисленные документом Увольнение умершему сотруднику, не отражаются ни в одной колонке отчета Анализ взносов в фонды (Налоги и…

- Сборник вопросов по "зарплатной" отчетности от 22.10.2017 Вопрос 1. Как включить в РСВ суммы суточных в пределах норм (взносами не облагаются)? Подскажите, каким образом необходимо заполнять РСВ…

- Проблема с разбиением материальной помощи по кодам тарифов в РСВ По сообщениям ваших коллег, от ФНС поступают письма с требованиями дать пояснения и сдать корректирующий РСВ. Подобные требования поступают в…

- Должны ли попадать в Перссведения иностранцы с «частичными» взносами? Должны ли подтягиваться в Персонифицированные сведения сотрудники со статусом Иностранные граждане, временно пребывающие на территории РФ, с 2023 года в…

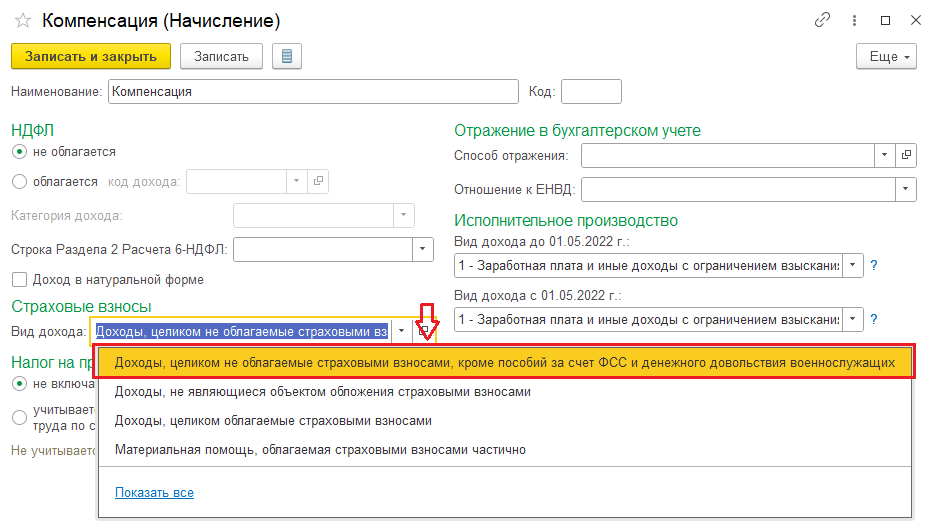

Здравствуйте! В настройках начисления необходимо указать вид дохода «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих»:

Если в документе «Начисление зарплаты» данную сумму не указываете, то можно отдельно провести документ «Операция учета взносов» (раздел Зарплата и кадры — Страховые взносы). В документе заполняем только закладку «Сведения о доходах», вид дохода указываем такой же «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих»