Способы выплаты аванса по зарплате

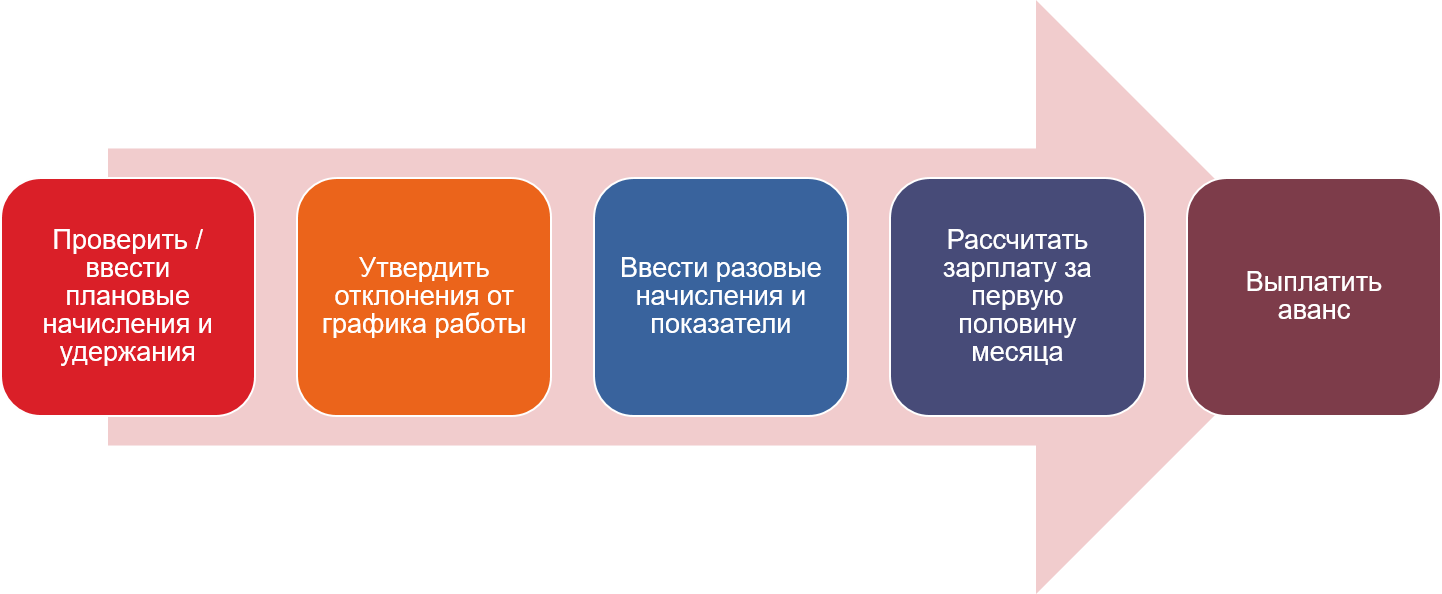

Аванс по расчету за первую половину месяца

-

Аванс по расчету: пошаговая инструкция

НДФЛ с аванса

Письмо Минфина от 13.02.2019 N 03-04-06/8932:

- До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен.

- Перечисление налога на доходы физических лиц налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, не допускается.

-

См. также:

Почему может не выплачиваться аванс

Создаем и автоматически заполняем ведомость на выплату аванса, однако некоторые сотрудники в нее не попадают. Почему так? Как исправить?

Причин такого поведения программы может быть несколько, рассмотрим основные.

Причина №1. Сотрудник не работал первую половину месяца

Если сотрудник не работал с 01 по 15 число месяца, то аванс ему не положен, при автоматическом заполнении ведомости сотрудник не будет включен в табличную часть документа, и это правильно.

Причина №2. Сотруднику не начислен аванс

Если аванс сотруднику установлен фиксированной суммой или процентом от тарифа, то предварительный расчет в программе не требуется, поэтому эту причину можно смело пропустить.

Если же аванс сотруднику выплачивается по расчету за первую половину месяца, то перед выплатой аванс необходимо предварительно рассчитать с помощью документа Начисление за первую половину месяца. Соответственно, если аванс не начислен, то и выплачиваться он сотруднику не будет.

Причина №3. У сотрудника имеется задолженность перед организацией

Если на момент выплаты аванса у сотрудника имеется задолженность перед организацией (например, в прошлом месяце ему ошибочно выплатили больше, чем было начислено), то при автоматическом заполнении ведомости на выплату аванса сумма к выплате уменьшается на сумму задолженности работника. Если сумма задолженности превышает сумму аванса, то сотрудник не включается в ведомость.

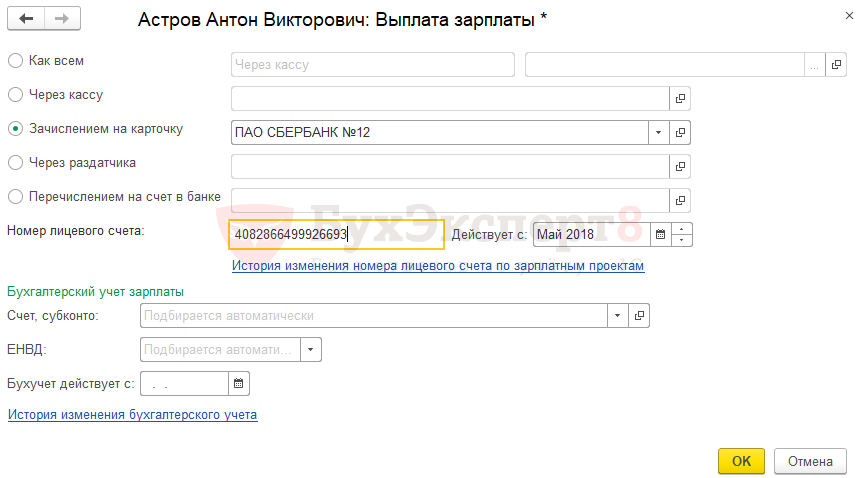

Причина №4. Способ выплаты, указанный для сотрудника, не соответствует типу ведомости

Например, для сотрудника установлено, что выплаты ему производятся через банк, а ведомость на выплату аванса формируется через кассу. В этом случае сотрудник не будет автоматически включен в такую ведомость.

Способ выплаты для сотрудника можно увидеть в его карточке по ссылке Выплата, учет затрат:

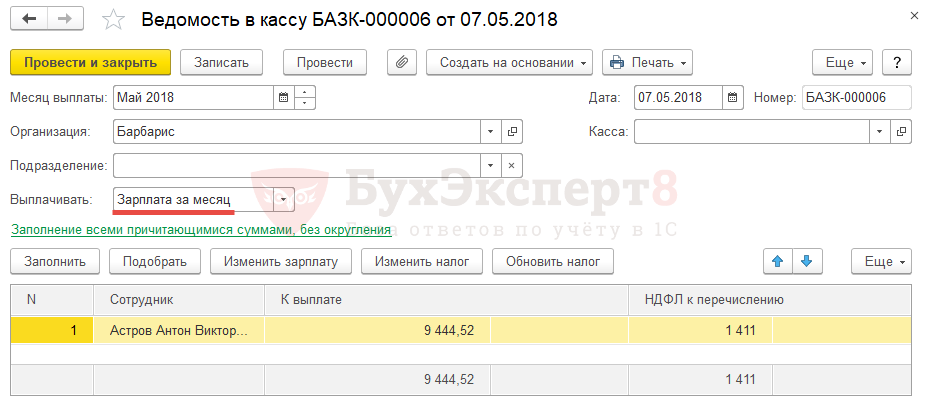

Причина №5. По сотруднику в этом месяце уже введена ведомость с характером выплаты «Зарплата за месяц»

Это самая часто встречающаяся причина этой ошибки. Рассмотрим на примере.

Сотруднику Астрову А. В. в первой половине мая было начислено: пособие по временной нетрудоспособности (8 855,52 руб. / НДФЛ 1 151 руб.) и разовая премия (2 000 руб. / НДФЛ 260 руб.). Обе суммы выплачены в межрасчет 07.05.

При выплате аванса за май сотрудник не попадает в ведомость на выплату.

Причина кроется в том, что бухгалтер решил выплатить суммы пособия и премии сотруднику одной ведомостью, и чтобы эти сумму «подтянулись» в ведомость автоматически указал выплачивать Зарплата за месяц:

Для автоматического заполнения аванса теперь необходимо временно отменить проведение этой межрасчетной ведомости.

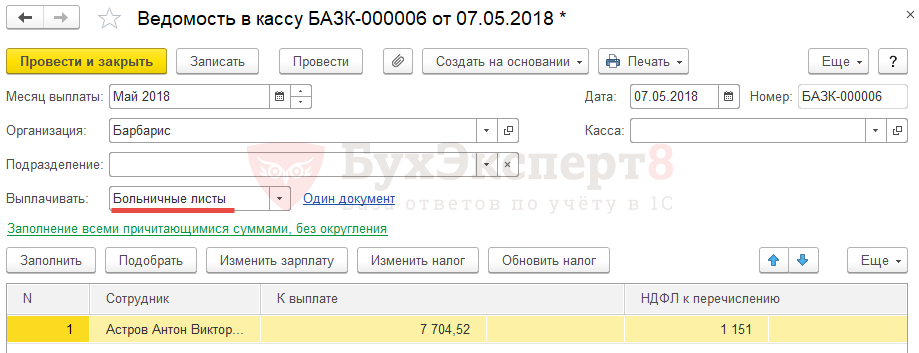

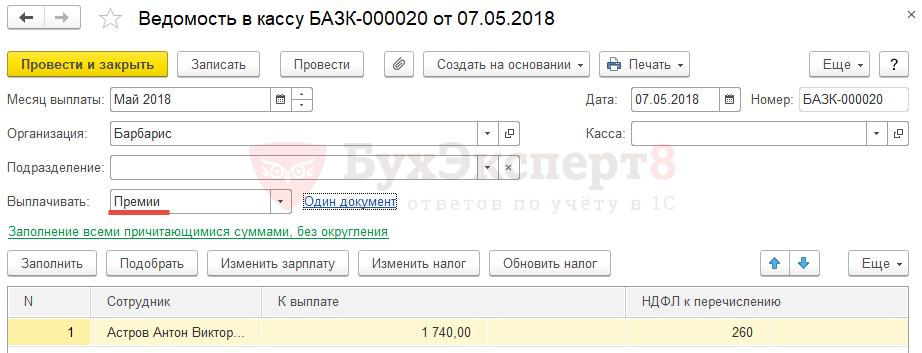

Второй вариант решения проблемы – регистрировать каждую межрасчетную выплату отдельным документом с соответствующим характером выплаты: пособие – Больничные листы, разовую премию – Премии:

Третий вариант, если есть межрасчетные выплаты среди которых присутствуют отпускные или больничные - в Ведомости... следует указывать характер выплаты - Отпуск (под расчет) или Больничные листы (под расчет).

Подробнее об алгоритме заполнения Ведомости... в этом случае читайте в публикации - Зачем в ведомостях для отпускных и больничных предусмотрены виды выплат с наименованием «… (под расчет)»?

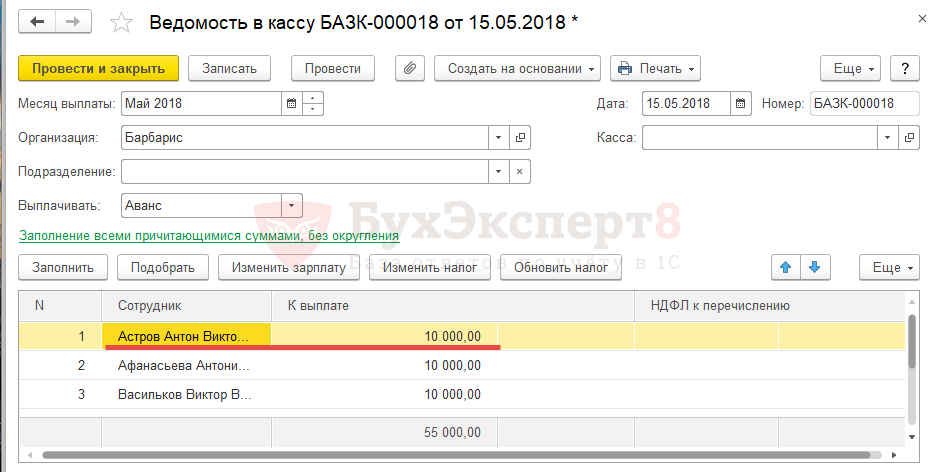

После этого ведомость на выплату аванса по сотруднику будет заполняться автоматически:

Еще один пример, когда Ведомость... на аванс не заполняется - Какой месяц выплаты правильно указывать в документе «Ведомость…», и к чему приводит неправильное заполнение

-

См. также:

Тест по выплате аванса в ЗУП 3.1

Для доступа к разделу авторизируйтесь на сайте.

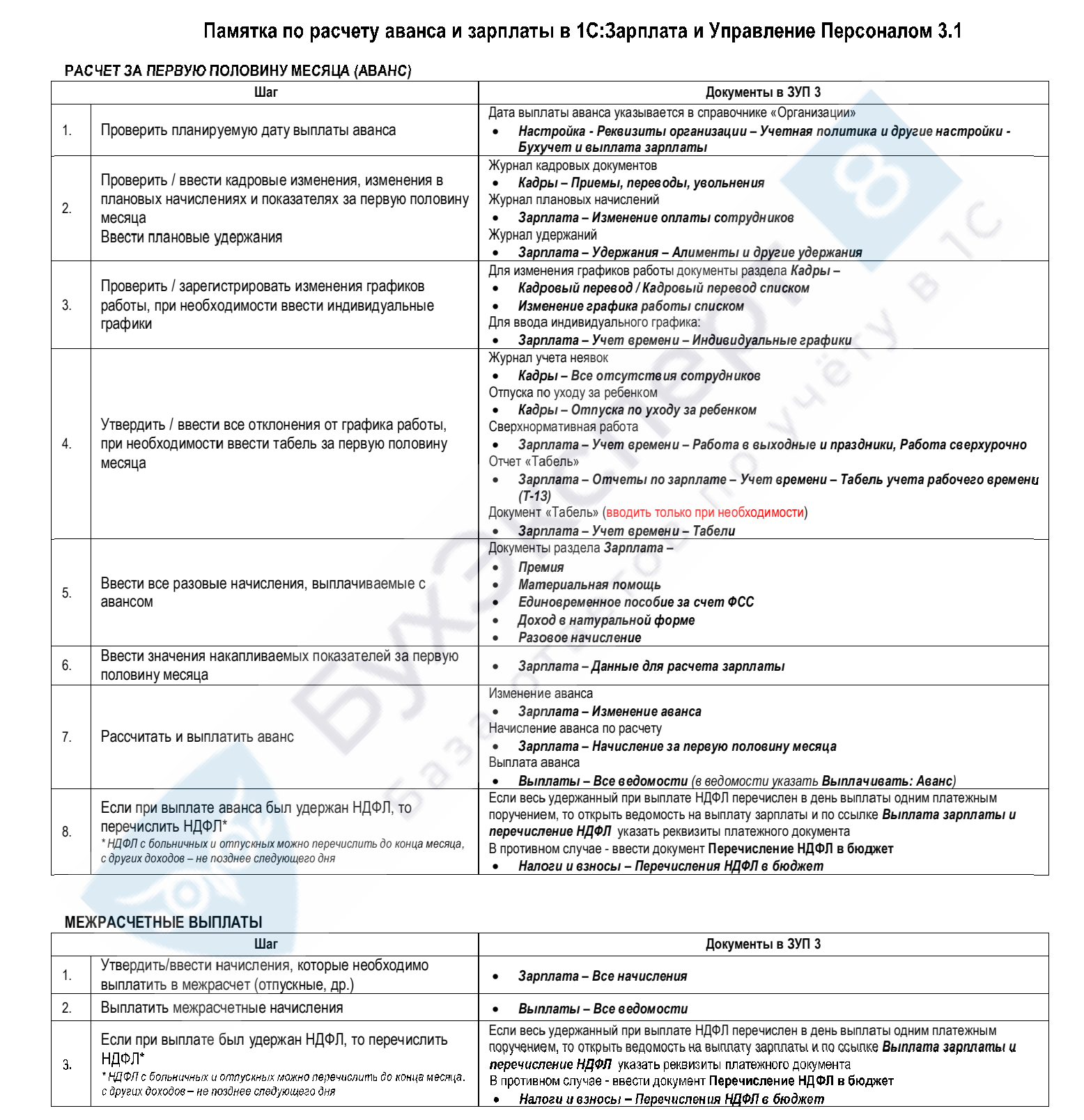

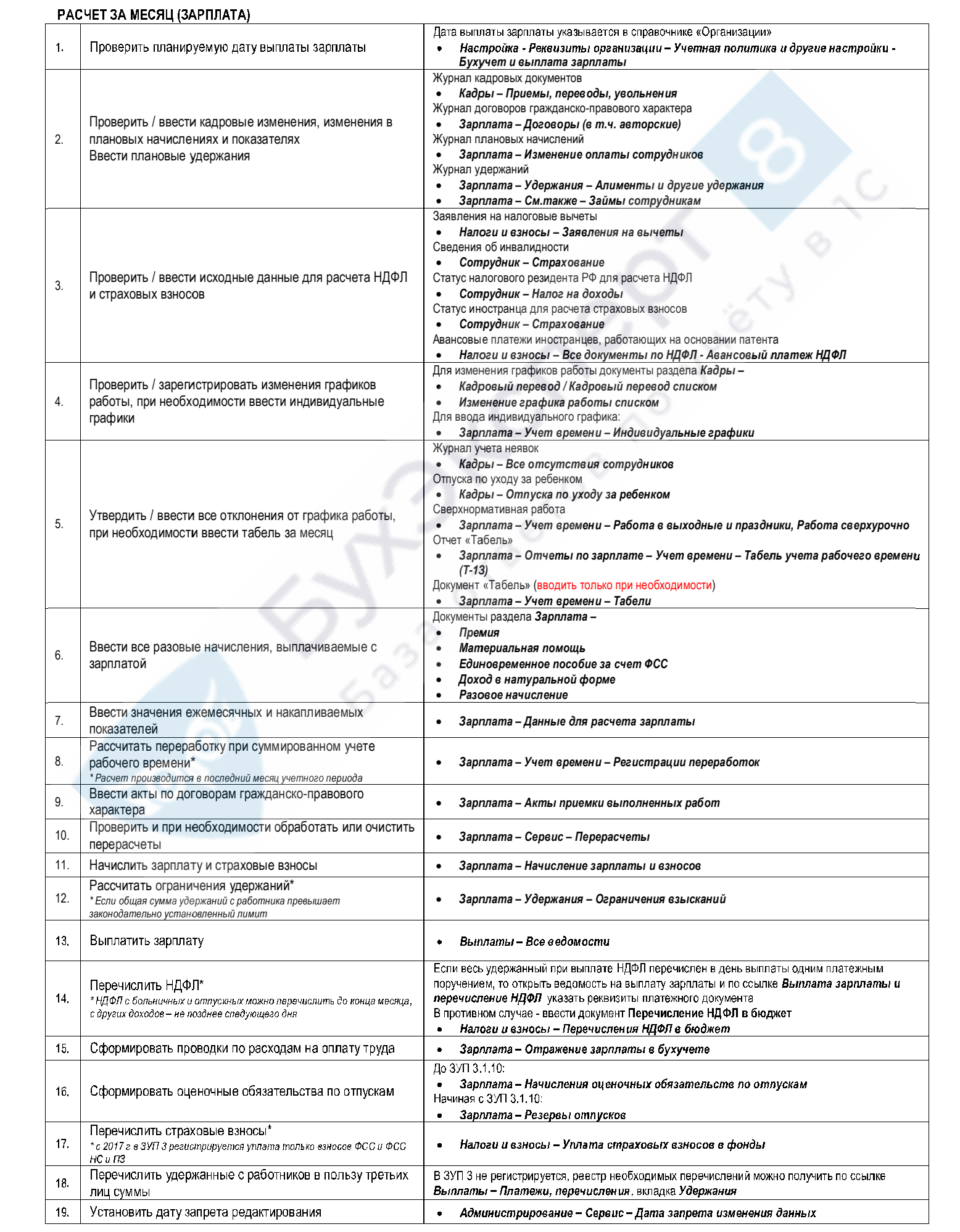

Расчет аванса и зарплаты в ЗУП 3.1 (памятка)

Скачать Памятку по расчету аванса и зарплаты в 1С:Зарплата и Управление Персоналом 3.