В ЗУП 3.1 есть ошибка – если в межрасчетном документе установлена плановая дата выплаты раньше, чем дата выплаты зарплаты за прошлый месяц, а при начислении зарплаты применился вычет – НДФЛ в межрасчет будет уменьшен на сумму НДФЛ с вычета.

Содержание

Это зарегистрированная ошибка 60032733. Для ее исправления можно скачать патч.

Официально патч, исправляющий именно эту ошибку, не был опубликован - разработчики выложили его только на партнерском форуме 1С. В одном патче добавлены исправления для нескольких ошибок, поэтому патч еще может дорабатываться. Однако описанную ошибку предложенный патч исправляет и его можно скачать на нашем сайте.

Как установить патч - смотрите в статье Исправления (патчи) в ЗУП 3.1.

Как проявляется ошибка

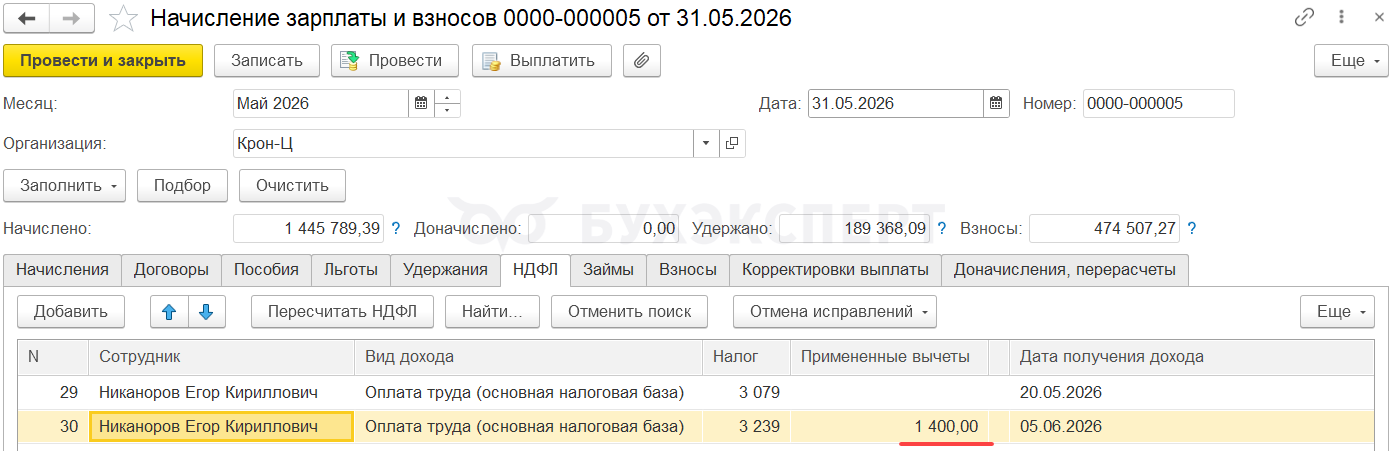

Рассчитываем зарплату за май с датой выплаты 5 июня. При начислении зарплаты предоставляется вычет 1 400 руб.

НДФЛ в документе начисления зарплаты рассчитан верно, с учетом вычета.

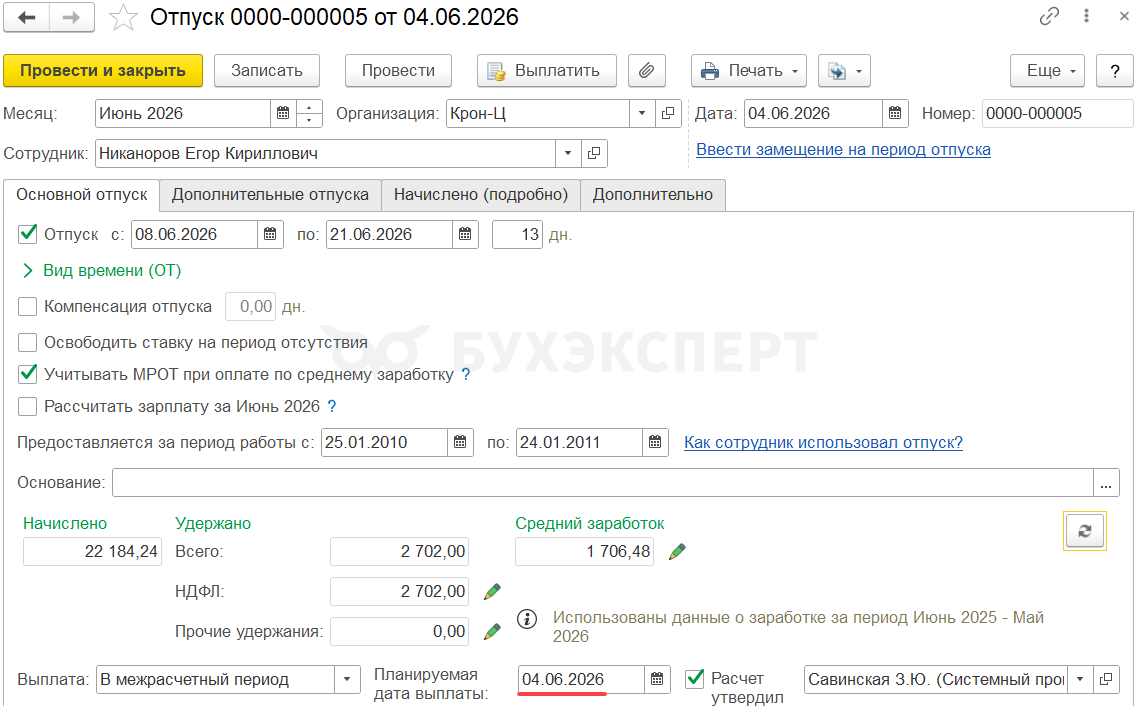

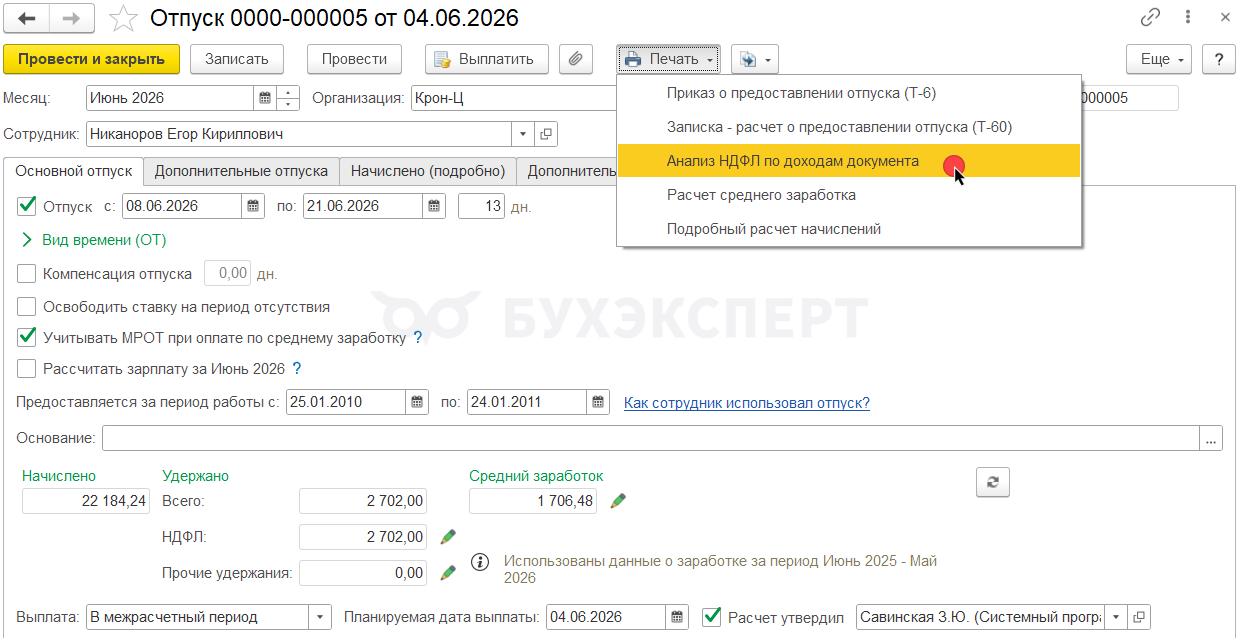

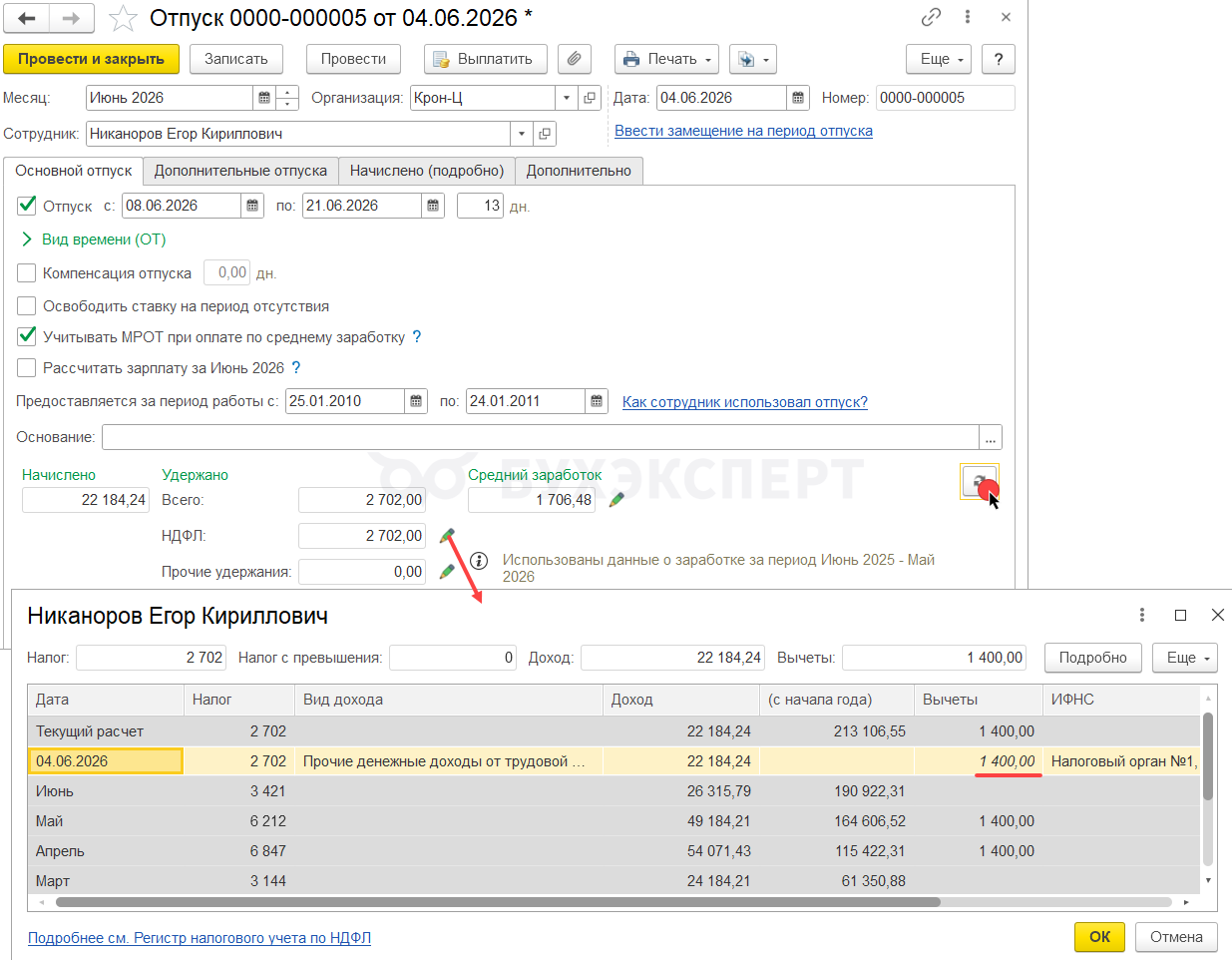

После начисления зарплаты проводим документ Отпуск. Месяц в документе – Июнь, дата выплаты 04.06.2026. Таким образом отпуск будет выплачен раньше, чем зарплата за прошлый месяц.

Получите понятные самоучители 2026 по 1С бесплатно:

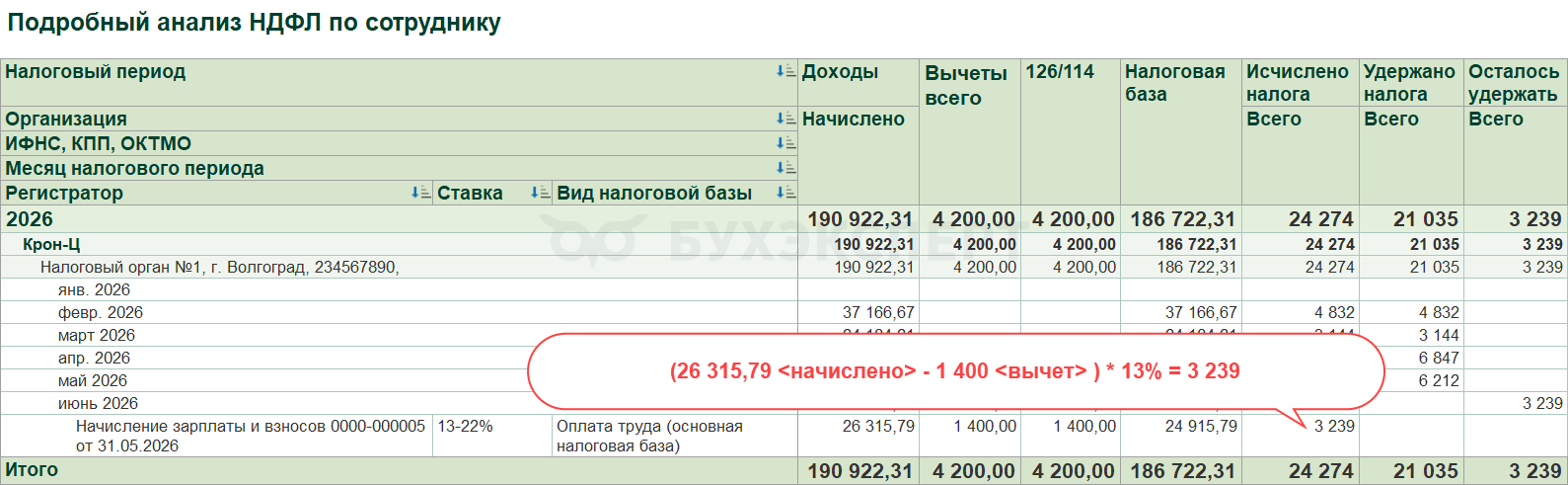

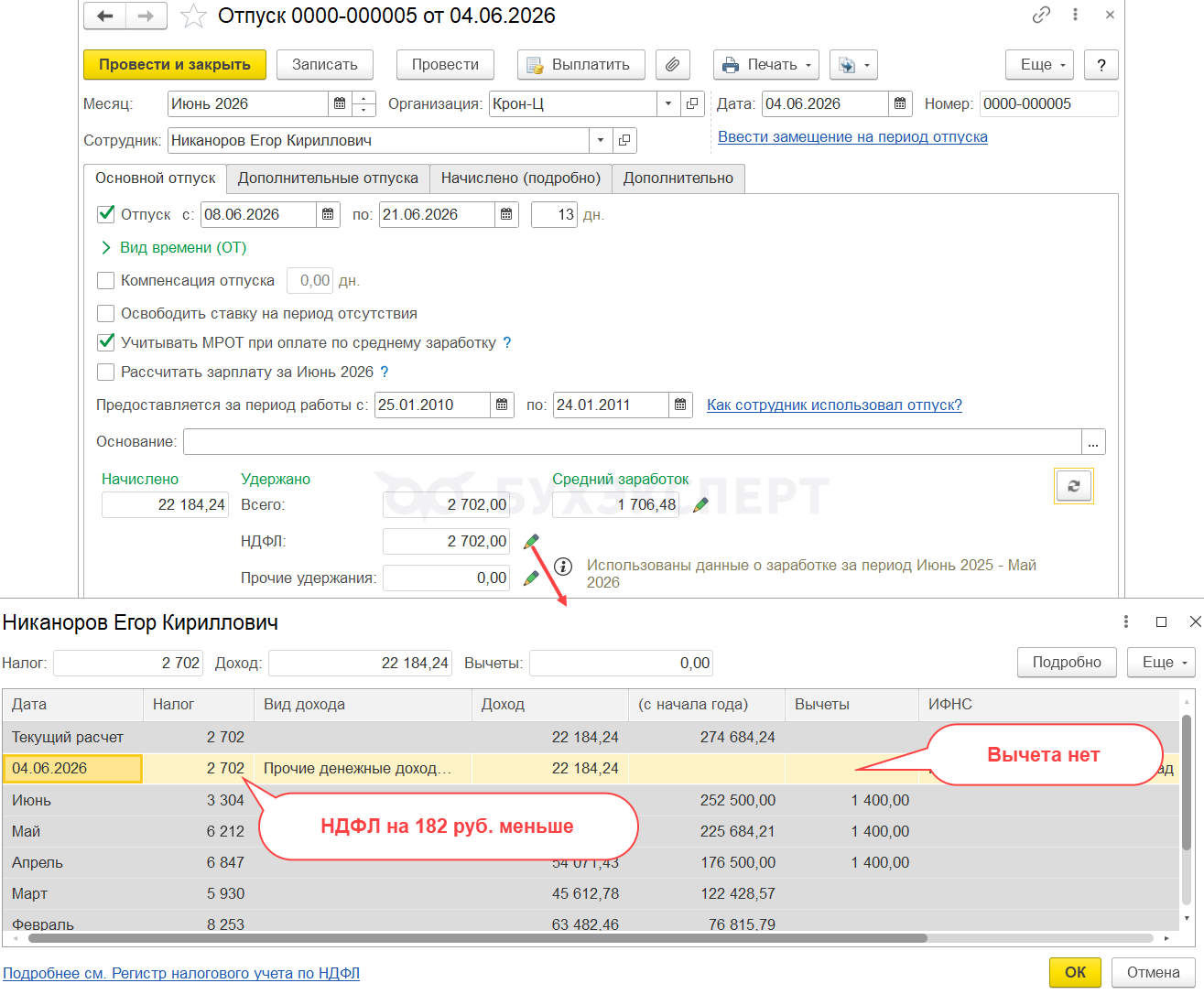

Вычета в документе Отпуск не видно, однако НДФЛ рассчитывается меньше на 182 руб. (на сумму налога с вычета).

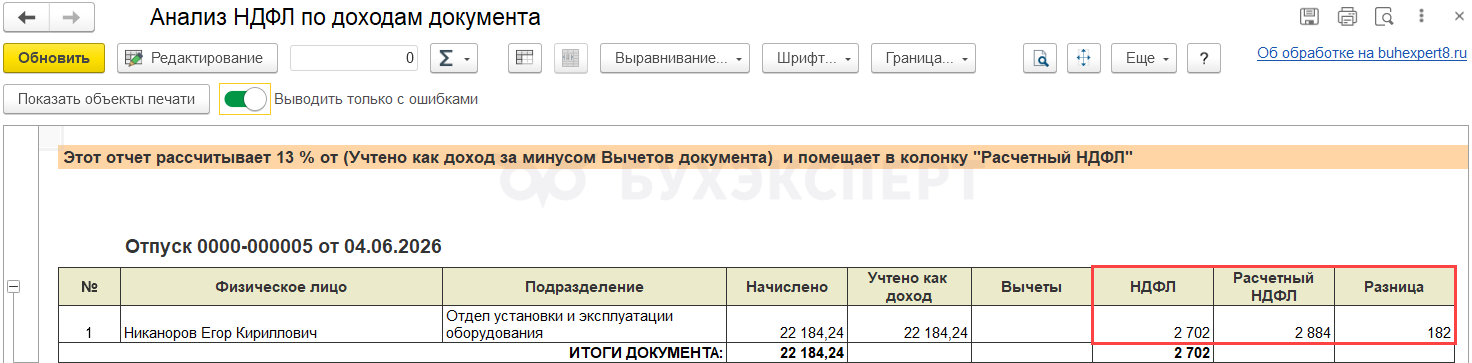

- Рассчитаем сумму НДФЛ с отпускных без учета вычета:

- 22 184,24 (начислено отпускных) * 13% = 2 884 руб.

- Рассчитаем разницу:

- 2 884 (рассчитанный НДФЛ) – 2 702 (НДФЛ из документа Отпуск) = 182 руб.

В результате после проведения документа Отпуск НДФЛ по сотруднику будет посчитан неверно – меньше на сумму налога с вычета. Это будет видно в донастроенном отчете Анализ НДФЛ с проверкой исчисленного налога от Бухэксперт. По работнику с ошибкой в колонке Исчислено налога (разница) появится отрицательная сумма в размере НДФЛ с вычета.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ.

Однако мы не всегда формируем аналитические отчеты по НДФЛ сразу после начисления межрасчета. Как не пропустить эту ошибку – рассмотрим далее.

Как выявить ошибку

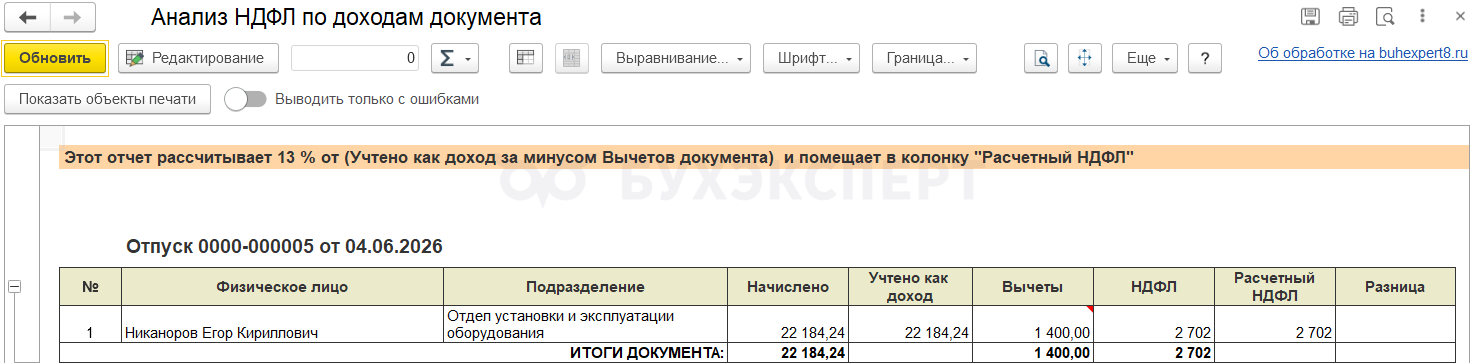

Выявить ошибку можно сразу, если во всех межрасчетных документах, которые планируется выплачивать до зарплаты за прошлый месяц, использовать внешнюю обработку для проверки расчета НДФЛ от Бухэксперт.

Скачать обработку можно в статье Внешняя обработка от Бухэксперт для ЗУП 3.1 для проверки расчета НДФЛ в документах.

После установки обработки ее можно вывести в документе Отпуск по команде Печать – Анализ НДФЛ по доходам документа.

Обработка проверяет НДФЛ только по ставке 13%.

В таблице выводится:

- Сумма налога по документу – в колонке НДФЛ

- Сумма налога, полученная расчетным путем – в колонке Расчетный НДФЛ

- Разница между налогом по документу и рассчитанным значением, если она есть

Как обойти ошибку

Пока ошибка не исправлена, придется отслеживать такие ситуации и корректировать НДФЛ самостоятельно. Способ исправления зависит от того, когда обнаружили ошибку.

Ошибку обнаружили при начислении межрасчета, до выплаты

Если ошибку обнаружили сразу при расчете межрасчетного документа, тогда существует два варианта исправления:

Вариант 1. Если есть возможность изменить начисление зарплаты за прошлый месяц, тогда в документе Начисление зарплаты и взносов вручную удаляем вычет у сотрудника и корректируем НДФЛ. После этого нужно пересчитать межрасчетный документ – вычет применится в нем.

Вариант 2. Если не хотим трогать документ Начисление зарплаты и взносов, тогда можно вручную увеличить НДФЛ в межрасчетном документе.

Разберем каждый вариант подробнее.

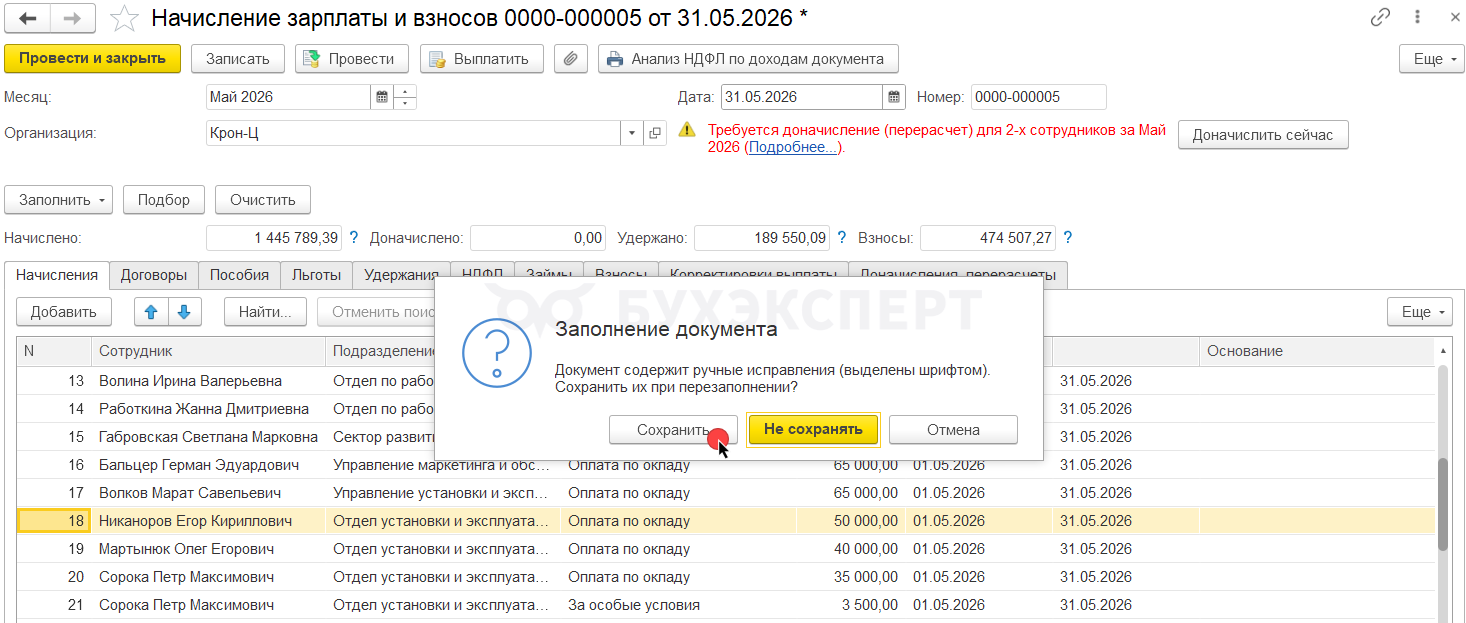

Вариант 1. В документе Начисление зарплаты и взносов вручную удаляем вычет у сотрудника и корректируем НДФЛ. После этого пересчитываем межрасчетный документ.

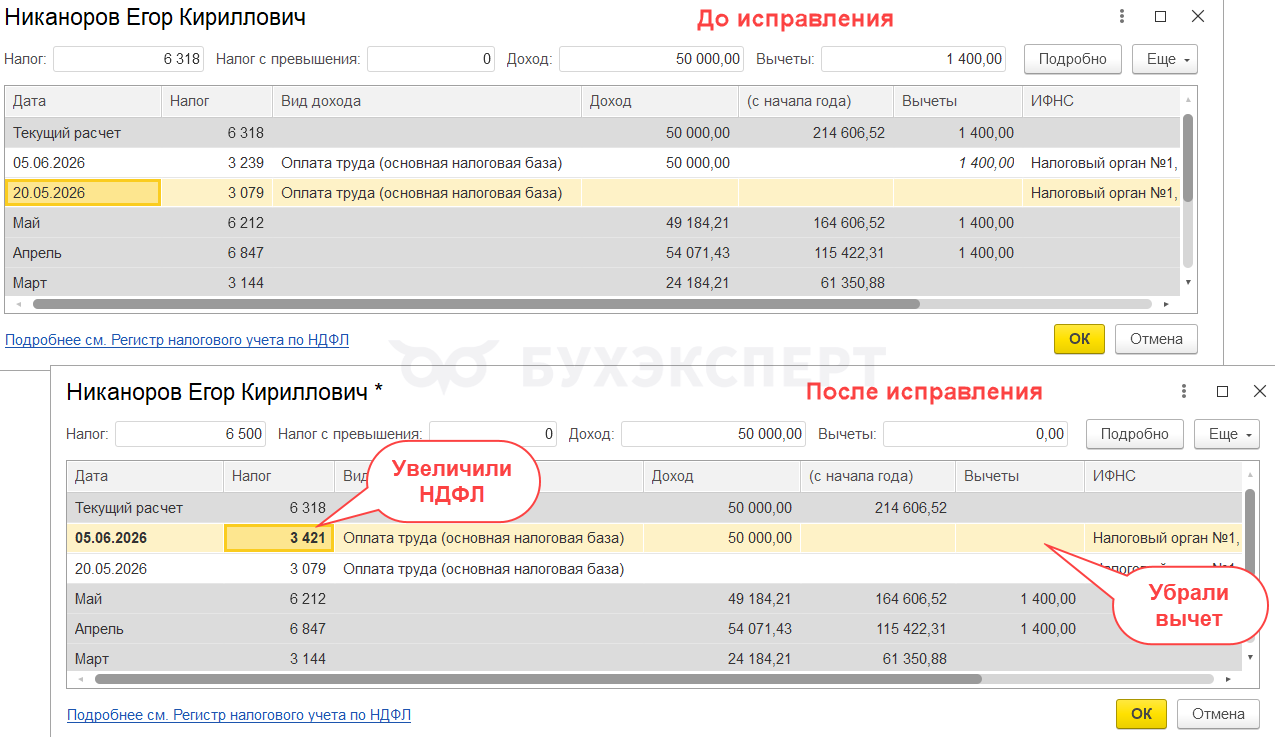

Вернемся в документ Начисление зарплаты и взносов за май. На вкладке НДФЛ:

- Удалим вычет сотрудника

- Вручную исправим сумму НДФЛ – увеличим ее на сумму налога с вычета. В нашем случае, на 182 руб.

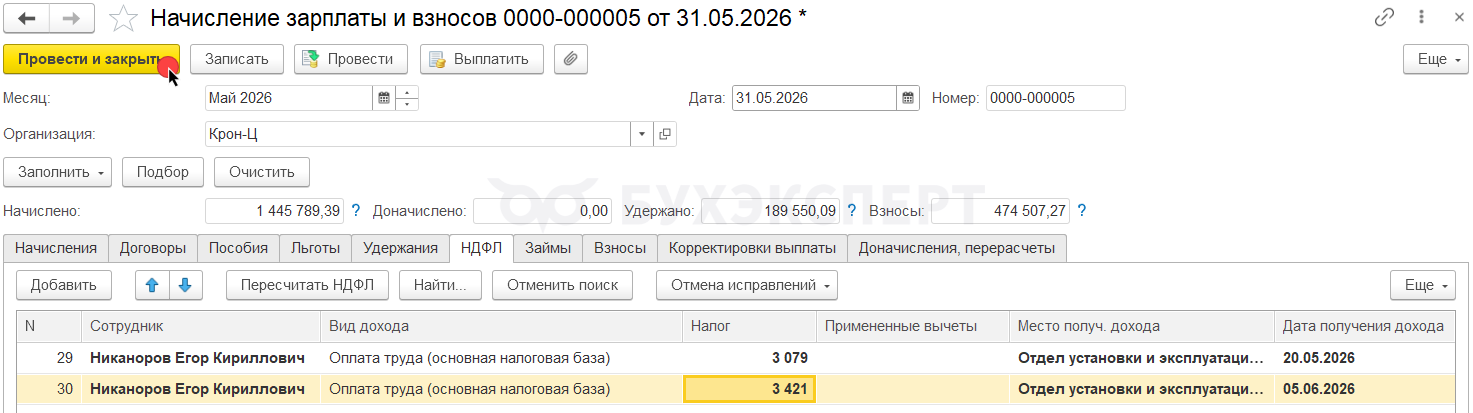

Проведем документ. Если заполнена ведомость на выплату зарплаты – нужно удалить из нее сотрудника и заново добавить по кнопке Подбор.

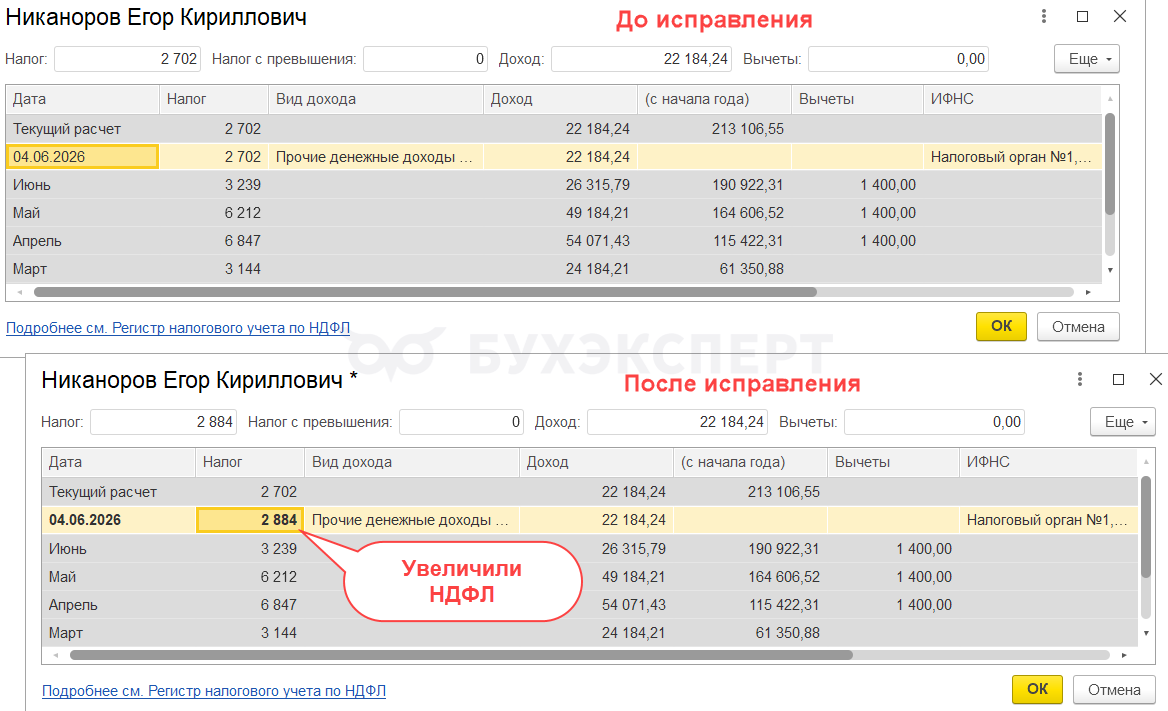

Теперь пересчитаем документ Отпуск. Вычет применился в межрасчетном документе.

Теперь НДФЛ исчислен верно, проверка не находит ошибок.

В отчете Анализ НДФЛ с проверкой исчисленного налога нет расхождений.

Если до выплаты зарплаты понадобиться ее перезаполнить – нужно сохранить ручные исправления.

Вариант 2. Увеличиваем сумму НДФЛ в межрасчетном документе

В этом случае вычет и соответствующий ему НДФЛ останутся в документе начисления зарплаты, а налог в межрасчет будет посчитан без вычета. Ошибок в расчете налога больше не будет.

Если ошибку обнаружили, когда межрасчет уже выплатили

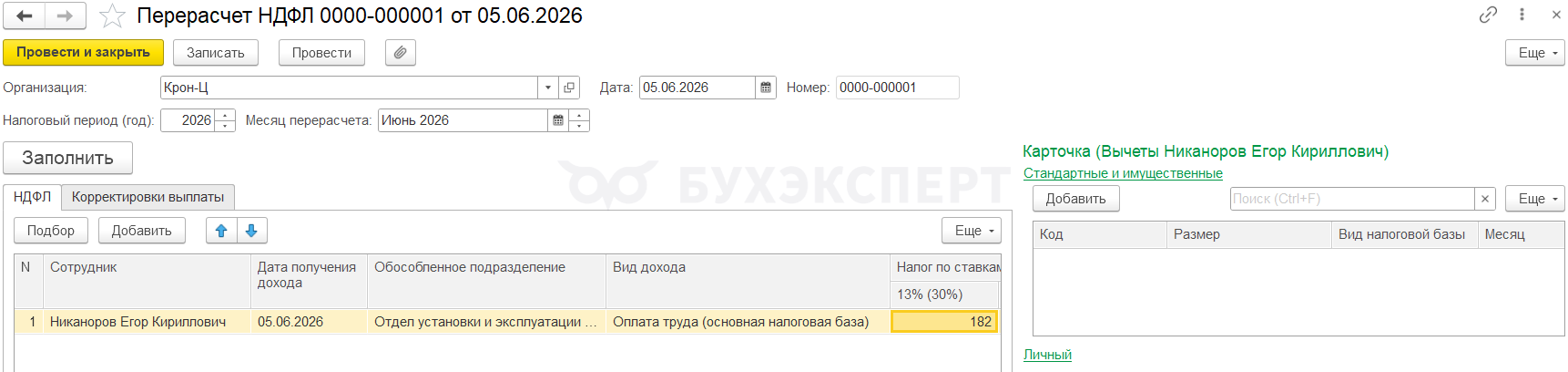

Если ошибку обнаружили позже, когда уже выплатили межрасчет – тогда придется использовать документ Перерасчет НДФЛ.

Перерасчет делаем месяцем выплаты отпускных и зарплаты – в нашем примере июнем. В документе доначислится НДФЛ с вычета на дату выплаты зарплаты – 182 руб. на дату 05.06.2026.

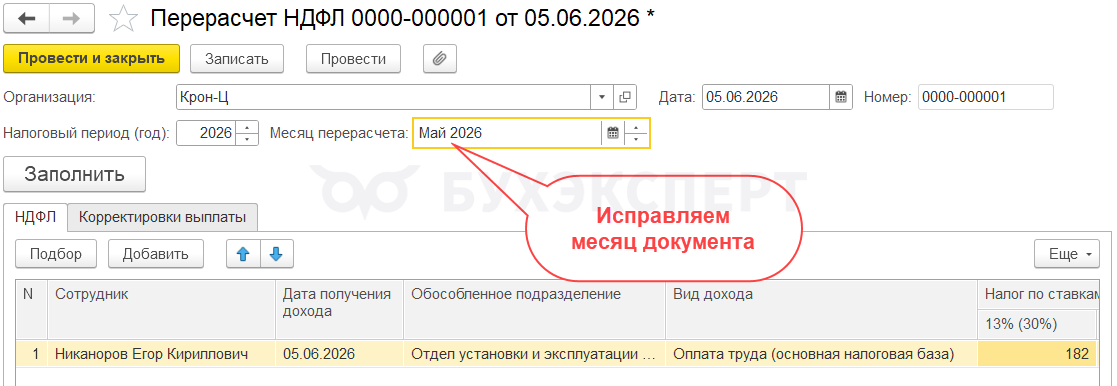

Удержать этот налог можно при выплате зарплаты за прошлый месяц (май), если она еще не выплачена. Для этого придется исправить месяц документа.

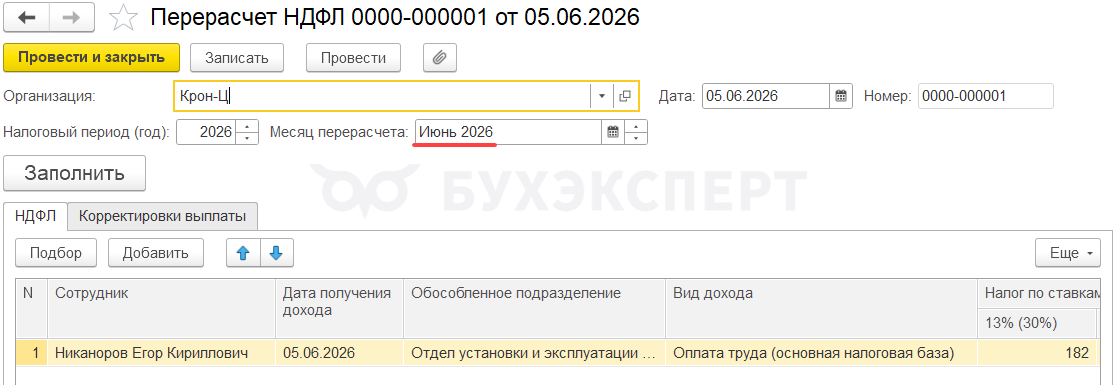

Если зарплата за прошлый месяц уже выплачена, удержать НДФЛ нужно при следующей выплате дохода. В этом случае месяц в документе не исправляем.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Спасибо за публикацию ошибки!