Большинство работодателей обязано формировать резерв по отпускам. Это позволяет равномерно распределять будущие расходы на отпускные выплаты. В статье разобрали, из каких компонентов состоит резерв на оплату отпусков, как его рассчитать и отразить на счетах бухучета.

Содержание

Нормативное регулирование

Чтобы равномерно учитывать финансовую нагрузку по ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», организации начисляют резерв на оплату отпусков.

Резервы на оплату отпусков сотрудников — оценочные обязательства, то есть будущие выплаты, которые организация признает в учете сейчас. Точная сумма или срок возникновения таких выплат заранее неизвестны и требуют оценки.

В бухгалтерском учете это обязательства, которые формируют на основе наилучшей доступной оценки вероятных расходов, связанных с прошлым событием. Требование ПБУ 8/2010 не действует для организаций, которые вправе применять упрощенные способы ведения бухучета по п. 3 ПБУ 8/2010, п. 28 Информации Минфина N ПЗ-3/2024.

В налоговом учете резерв на оплату отпусков необязателен (ст. 324.1 НК РФ). Решение о начислении резерва закрепите в учетной политике. Укажите:

- способ расчета резерва

- перечень первичных документов, которые подтверждают выбранный способ оценки

- другие важные параметры

Оценочное обязательство признают в бухгалтерском учете при одновременном выполнении условий п. 5 ПБУ 8/2010:

Получите понятные самоучители 2026 по 1С бесплатно:

- существует обязанность организации, явившаяся следствием прошлый событий ее хозяйственной жизни, исполнения которой организация не может избежать

- уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, является верным

- величина оценочного обязательства может быть обоснованно оценена

Уточнение суммы резерва отпусков на отчетную дату — обязательная процедура. Она позволяет сопоставить учетные данные с фактическими обязательствами работодателя и обеспечить достоверность отчетности.

Пример расчета резерва по отпускам

На практике используют несколько методов расчета резерва отпусков, например:

- по каждому сотруднику

- по остаткам отпусков группы сотрудников

- нормативный метод — процентом от базы

Самый точный вариант — рассчитать резерв по каждому сотруднику и затем суммировать данные.

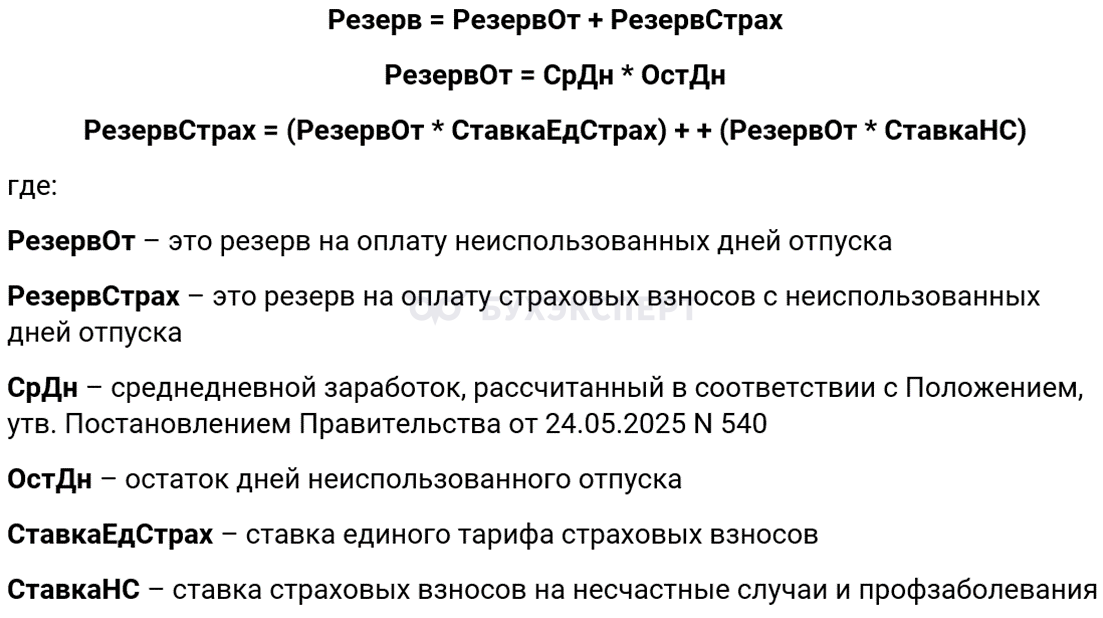

Расчетные формулы.

В ООО «Бикар» работают менеджер Воложанин Г. И. и директор Карпович И. А. Расчетный период: август-декабрь 2025 года. Остаток отпуска у каждого сотрудника — 11,65 дня.

Средний заработок определяют по Положению, утв. Постановлением Правительства от 24.04.2025 N 540. Ставка единого тарифа страховых взносов — 30%, ставка взносов на несчастные случаи и профзаболевания — 0,2%.

Для расчета резерва используйте исходные данные из таблицы.

Первый этап расчета резерва — определяем среднедневной заработок сотрудников.

Второй этап — рассчитываем резерв:

Воложанин РезервОт = Воложанин СрДн * ОстДн = 3 080, 32 руб. * 11,65 дн. = 35 886 руб.

Воложанин РезервСтрах = (Воложанин РезервОт * СтавкаЕдСтрах * ОстДн) +

+ (Воложанин РезервОт * СтавкаНС * ОстДн) = (3 080, 32 руб. * 30% * 11,65 дн.) + (3 080, 32 руб. * 0,2% * 11,65 дн.) = 10 766 руб. + 718 руб. = 11 484 руб.

Карпович РезервОт = Карпович СрДн * ОстДн = 3 754,26 руб. * 11,65 дн. = 43 737 руб.

Карпович РезервСтрах = (Карпович РезервОт * СтавкаЕдСтрах * ОстДн) +

+ (Карпович РезервОт * СтавкаНС * ОстДн) = (3 754,26 руб. * 30% * 11,65 дн. ) + (3 754,26 руб. * 0,2% * 11,65 дн.) =13 121 руб. + 875руб. = 13 996 руб.

Общий резерв на оплату отпусков по предприятию:

Воложанин РезервОт + Воложанин РезервСтрах + Карпович РезервОт + +Карпович РезервСтрах или

35 886 руб. + 11 484 руб. + 43 737 руб. + 13 996 руб. = 105 103 руб.

Бухгалтерский учет резерва отпусков

Задача бухгалтера — отразить будущие затраты на неиспользованные отпуска сотрудников в виде резерва на счетах бухучета. Для этого в плане счетов предусмотрен счет 96 «Резервы предстоящих расходов».

Для удобства анализа оценочных обязательств к счету 96 можно открыть субсчета:

- 96.01.1 «Оценочные обязательства по предстоящим отпускам»

- 96.01.2 «Оценочные обязательства по страховым взносам»

На субсчете 96.01.1 учитывайте резерв на оплату отпусков, на субсчете 96.01.2 — обязательные страховые взносы, начисленные на суммы резерва. Оба субсчета корреспондируют со счетами затрат.

|

Дебет |

Кредит |

Содержание операции |

| 20, 23, 25, 26, 29, 44 | 96.01.1 | Начислен резерв на оплату отпусков сотрудников организации |

| 20, 23, 25, 26, 29, 44 | 96.01.2 | Отражены обязательные страховые взносы, начисленные на суммы резерва на оплату предстоящих отпусков |

Используя данные примера, составим проводки по начислению резерва отпусков.

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

| 44 | 96.01.1 | 35 886 | Начислили резерв на оплату неиспользованного отпуска менеджера Воложанина Г. И. |

| 44 | 96.01.2 | 11 484 | Отразили обязательные страховые взносы, начисленные на суммы резерва на оплату неиспользованного отпуска менеджера Воложанина Г. И. |

| 26 | 96.01.1 | 43 737 | Начислили резерв на оплату неиспользованного отпуска директора Карпович И. А. |

| 26 | 96.01.2 | 13 996 | Отразили обязательные страховые взносы, начисленные на суммы резерва на оплату неиспользованного отпуска директора Карпович И. А. |

Списание резерва происходит в момент выплаты отпускных.

|

Дебет |

Кредит |

Содержание операции |

| 96.01.1 | 70 | Начислили отпускные работникам за счет резерва |

| 96.01.1 | 69.09 | Начислили обязательные страховые взносы, по единому тарифу за счет резерва отпусков |

| 96.01.1 | 69.11 | Начислили страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за счет резерва отпусков |

Кратко о резерве отпусков

- Обязанность по формированию резерва предстоящих отпусков в бухучете закреплена в ПБУ 8/2010

- Не создавать резерв по отпускам могут компании, которые вправе применять упрощенные способы ведения бухучета

- Резерв по отпускам — инструмент планирования затрат. Задача финансовой службы — выбрать рациональный способ расчета оценочного обязательства

- Резервы на оплату отпусков учитывают на счете 96 «Резервы предстоящих расходов» и субсчетах для отпусков и страховых взносов

См. также:

- Резерв отпусков: кто обязан формировать, по каким правилам, как отразить в учете

- Сомнительные долги: ключевые изменения в налоговом учете в 2026 году

- Резервы по сомнительным долгам в бухгалтерском и налоговом учете: правила, ограничения, различия

- Резерв под обесценение запасов: кто обязан создавать и по каким правилам

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете