Источник: Письмо Минфина от 23.01.2026 N 03-15-05/4098

Информация для: работодателей

Директор компании работает на условиях неполного рабочего времени и получает зарплату меньше МРОТ. Минфин объяснил, как начислять страховые взносы в такой ситуации.

С 2026 года коммерческие организации обязаны применять правило из п. 1 ст. 421 НК РФ: если выплаты физлицу, являющемуся единоличным исполнительным органом, за календарный месяц меньше МРОТ, то базой для взносов будет часть федерального МРОТ, пропорциональная количеству календарных дней, в течение которых осуществлялись полномочия.

Это правило действует в том числе, когда месячные выплаты меньше МРОТ из-за установления руководителю неполного рабочего времени.

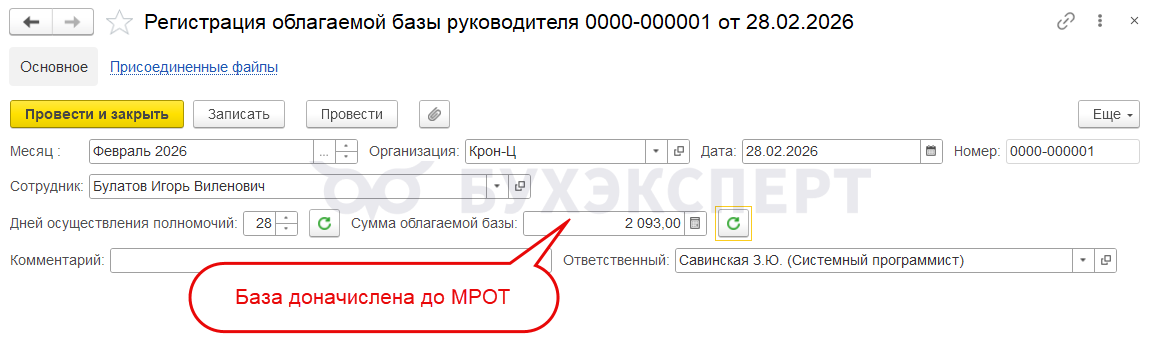

Если зарплата директора за расчетный месяц оказалась меньше МРОТ — в ЗУП 3.1 для доначисления облагаемой базы до МРОТ применяем документ Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя). Программа начислит недостающую до МРОТ сумму пропорционально количеству дней исполнения полномочий. Например, директор числился полный месяц на 0,25 ставки с окладом 100 тыс. руб., и ему начислено 25 тыс. руб. В документе Регистрации облагаемой базы руководителя будет доначислено 2 093 руб. (27 093 — 25 000 = 2 093 руб.)

Подробнее о расчете взносов по директору с минимальной базы из МРОТ, смотрите в статьях:

- методологические аспекты обложения взносами — Взносы за директора с МРОТ в 2026 году

- реализация расчета в ЗУП 3.1 — Взносы за директора 2026 с доходов не менее МРОТ (ЗУП 3.1.34.172 / 3.1.36.39)

- как отражается доначисленная база и взносы с нее в новом РСВ — РСВ с 2026 года: новая форма, изменения тарифов взносов и порядок заполнения

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете