В ЗУП 3.1 есть ошибка – если по сотруднику начислили и потом сторнировали доход и итоговая сумма дохода нулевая, он может ошибочно учитываться в показателе количества физлиц в 6-НДФЛ (стр. 110 Раздела 2). Из-за этого при проверке отчета возникает ошибка в контрольном соотношении 1.28.

Суть проблемы

Чаще всего ошибка проявляется по сотрудникам, которым отражали доходы в виде районного коэффициента и северной надбавки и затем сторнировали эти доходы. В итоге доходы у них остались доходы по основной налоговой базе, в сумма доходов по базе РК СН по итогам отчетного периода нулевая.

Разберем пример, когда можно столкнуться с ошибкой:

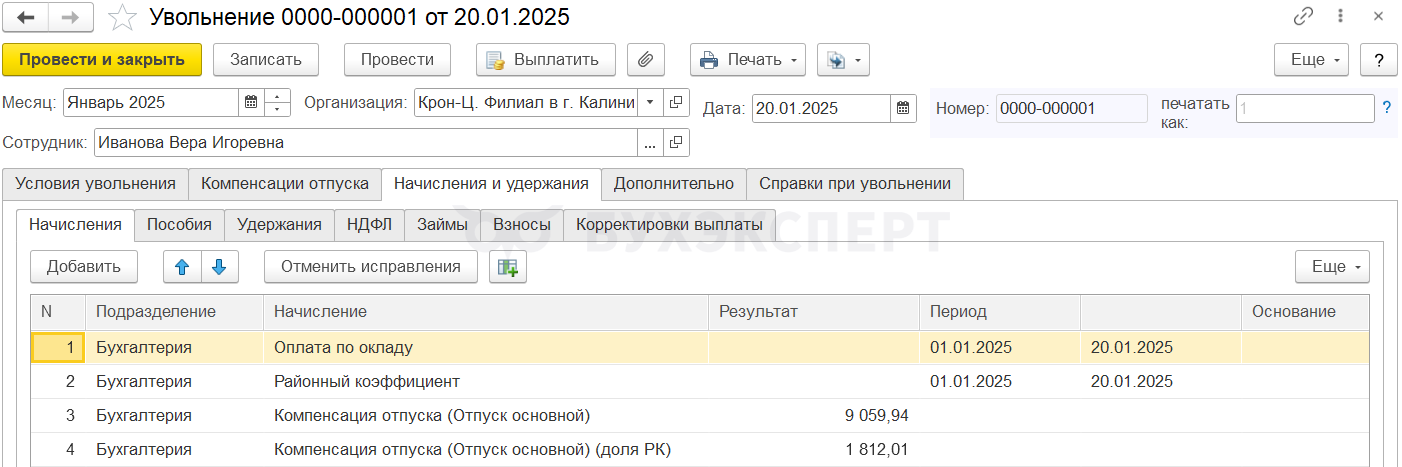

- Изначально по сотруднику доходы были начислены по нескольким налоговым базам. Работник с районным коэффициентом увольнялся и ему начислили только компенсацию за неиспользованный отпуск. Зарплаты в месяце начисления не было. В начале 2025 года со всех выплат по среднему заработку выделяли доли РК СН. Поэтому в документе Увольнение, компенсация отпуска отразилась и по основной базе, и по базе РК СН. Других доходов в виде районных и северных надбавок в 2025 году у работника не было

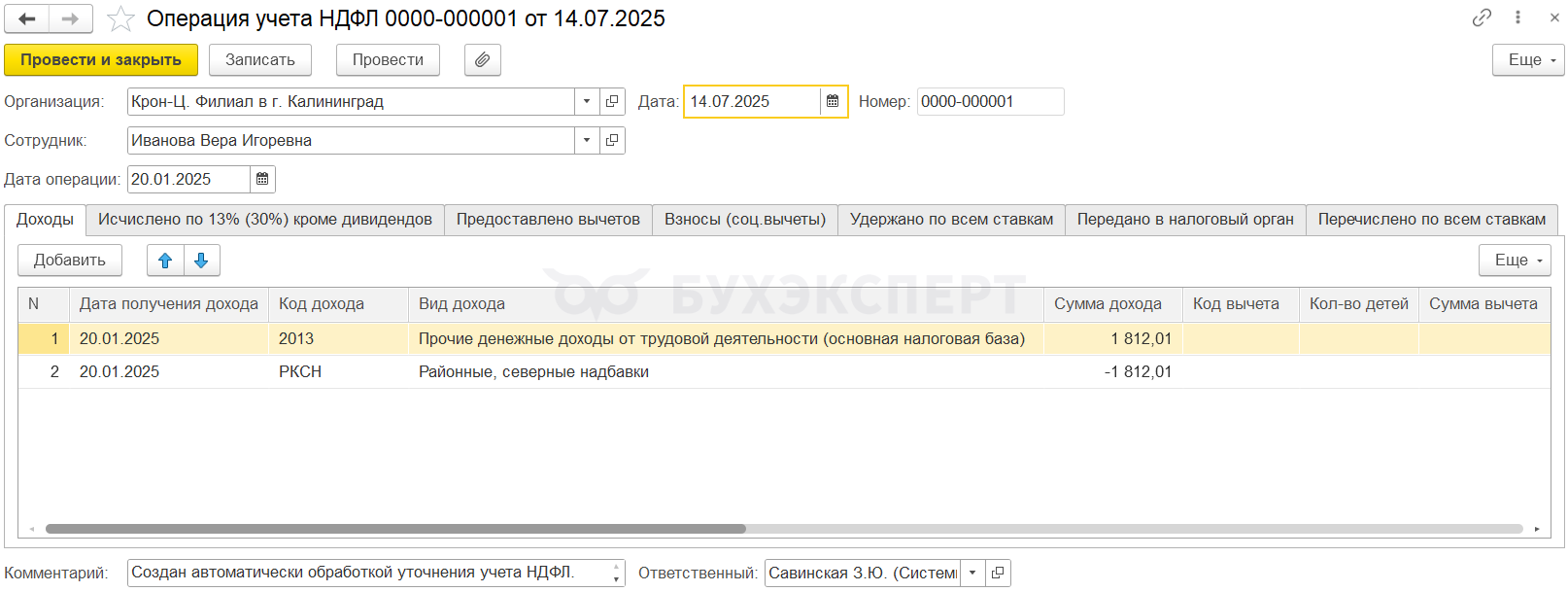

- Затем в середине 2025 года вышли разъяснения, что доли РК СН с выплат по среднему выделять не нужно. После отмены выделения долей с помощью обработки Уточнение учета НДФЛ по налоговым базам при отмене долей РК и СН (Налоги и взносы – Сервис) все доходы и НДФЛ перенесли с РКСН на основную налоговую базу. Для этого обработкой была создана Операция учета НДФЛ (Налоги и взносы – См. также)

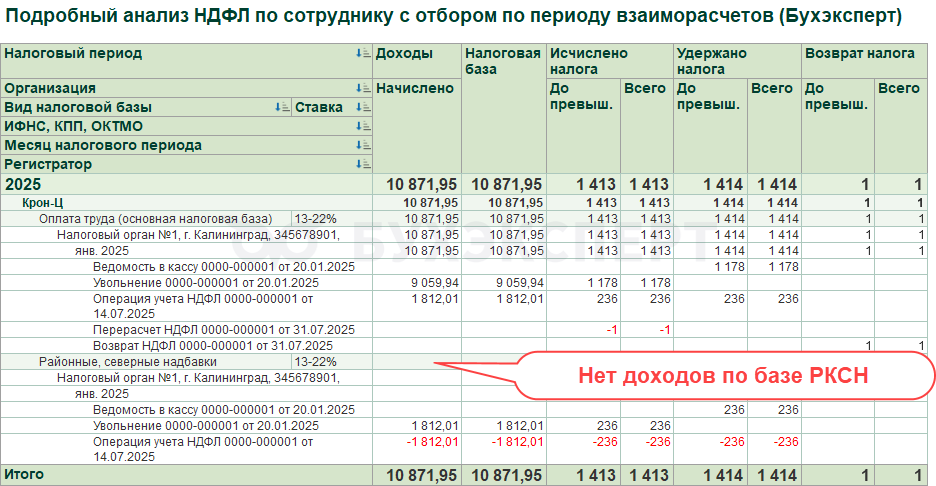

После всех перерасчетов по сотруднику остались только доходы по основной налоговой базе, а доходов по РК СН 2025 году нет. Это видно в донастроенном отчете Подробный анализ НДФЛ по сотруднику с отбором по периоду взаиморасчетов (Налоги и взносы – Отчеты по налогам и взносам)

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ.

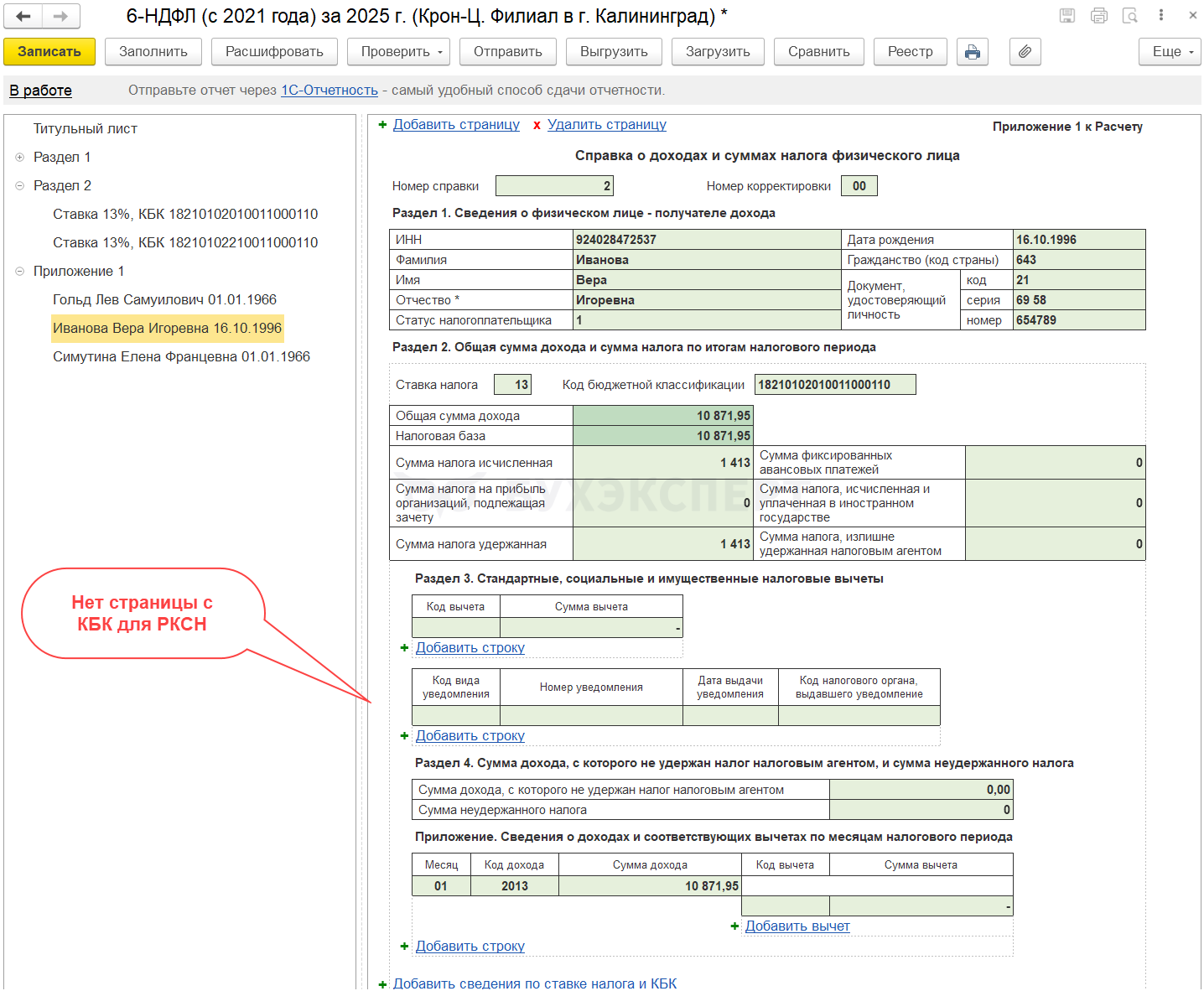

И в Приложении 1 к годовому 6-НДФЛ по такому сотруднику не будет страницы с КБК для РКСН. Это правильно, т.к. доходов по РК СН с отчетном году у него нет.

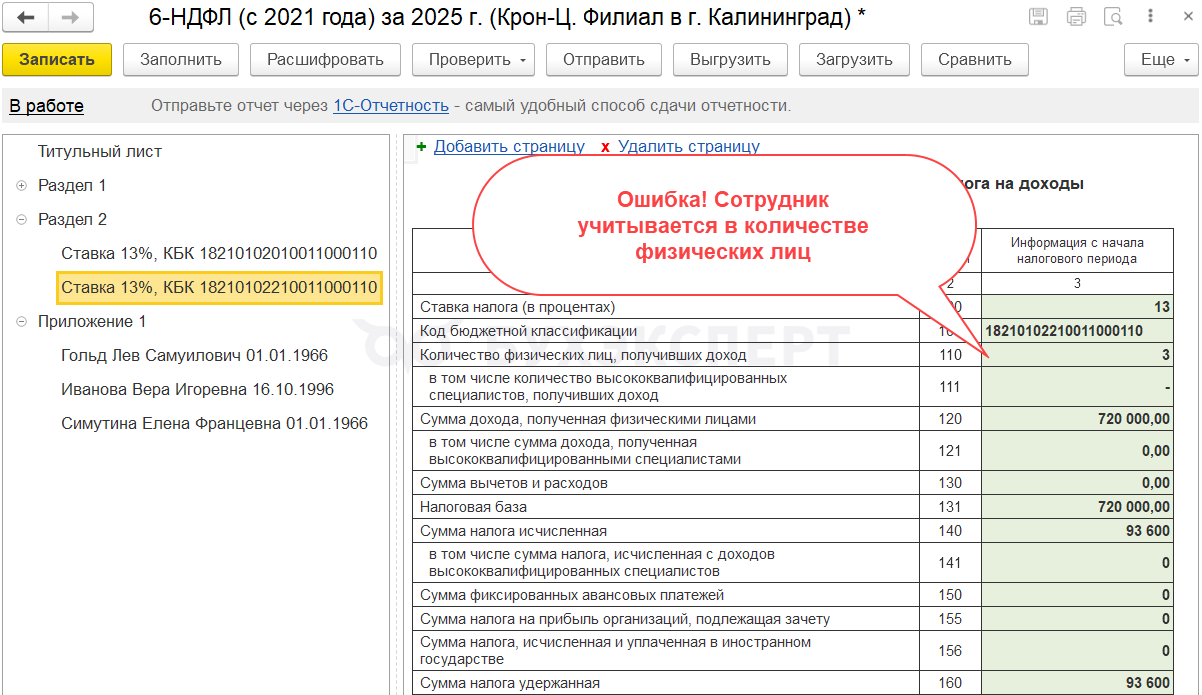

Но в Разделе 2 6-НДФЛ в строке 110 по КБК для РКСН эти сотрудники ошибочно учитываются, несмотря на отсутствие дохода.

Получите понятные самоучители 2026 по 1С бесплатно:

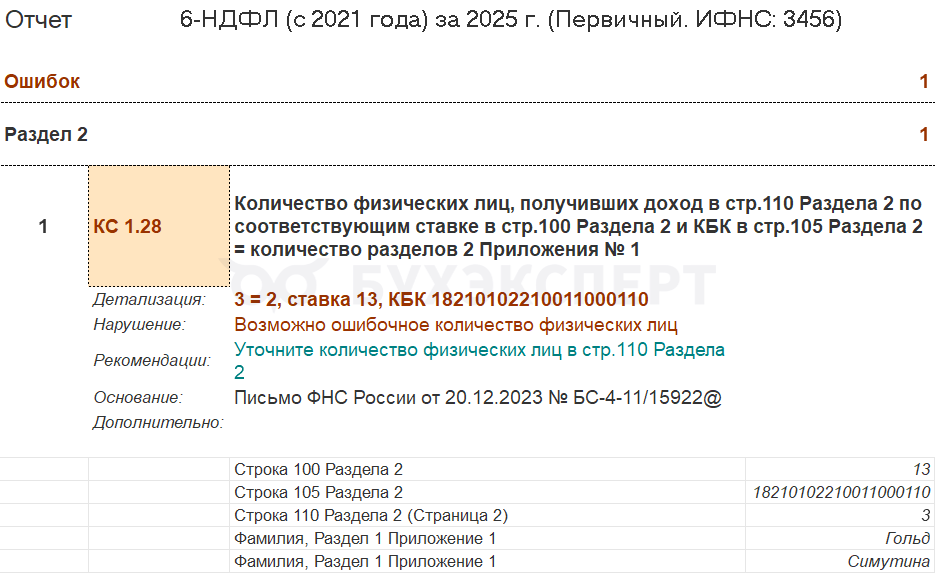

Из-за этого при проверке контрольных соотношений выводится ошибка выполнения КС 1.28 – количество физических лиц в Разделе 2 не сходится с количеством разделов 2 Приложения 1 по конкретному КБК.

Как найти сотрудников с ошибкой

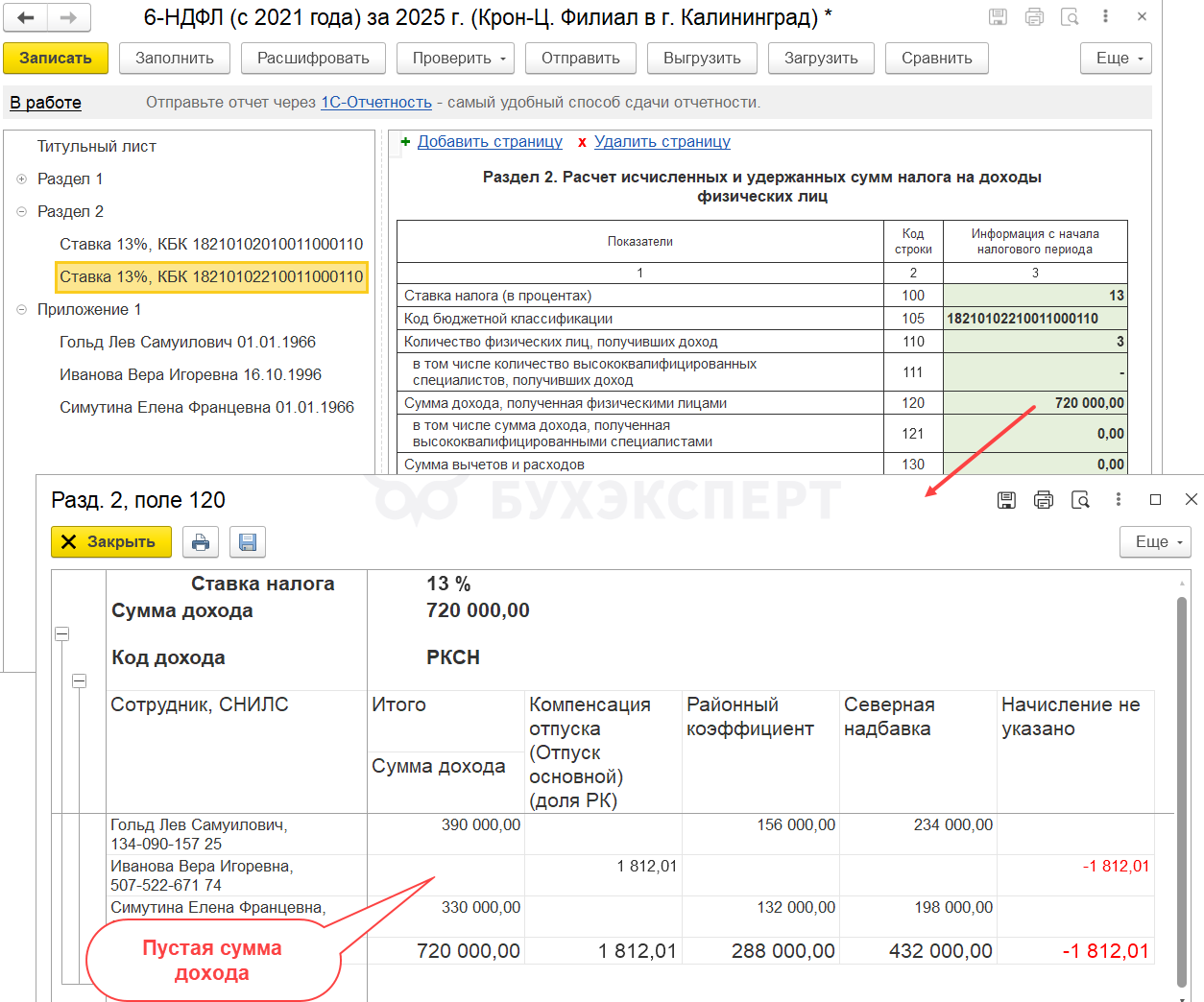

Если расхождение проявится по КБК для РК СН, тогда найти таких сотрудников можно, расшифровав строку 120 – сумма дохода по работнику будет пустой.

Но если расхождение проявится по КБК для основной налоговой базы, тогда найти проблемных сотрудников с помощью расшифровки строки 120 может оказаться сложно – ведь в основную базу входят разные виды доходов (отпускные, зарплата, больничные, премии и т. д.), а расшифровка 120 строки формирует по кодам доходов. Придется складывать суммы по кодам доходов, а это неудобно.

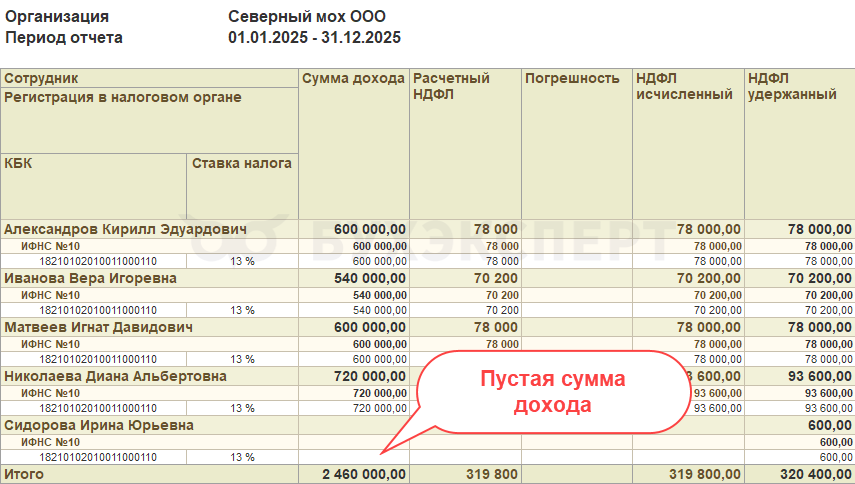

В этом случае проблему поможет обнаружить внешний отчет Расшифровка 6-НДФЛ по сотрудникам. По сотруднику, из-за которого неверно заполняется 6-НДФЛ, в колонке Сумма дохода будет выводиться пустое значение.

Скачать внешний отчет можно в статье Внешний отчет от Бухэксперт для расшифровки показателей 6-НДФЛ в ЗУП 3.1.

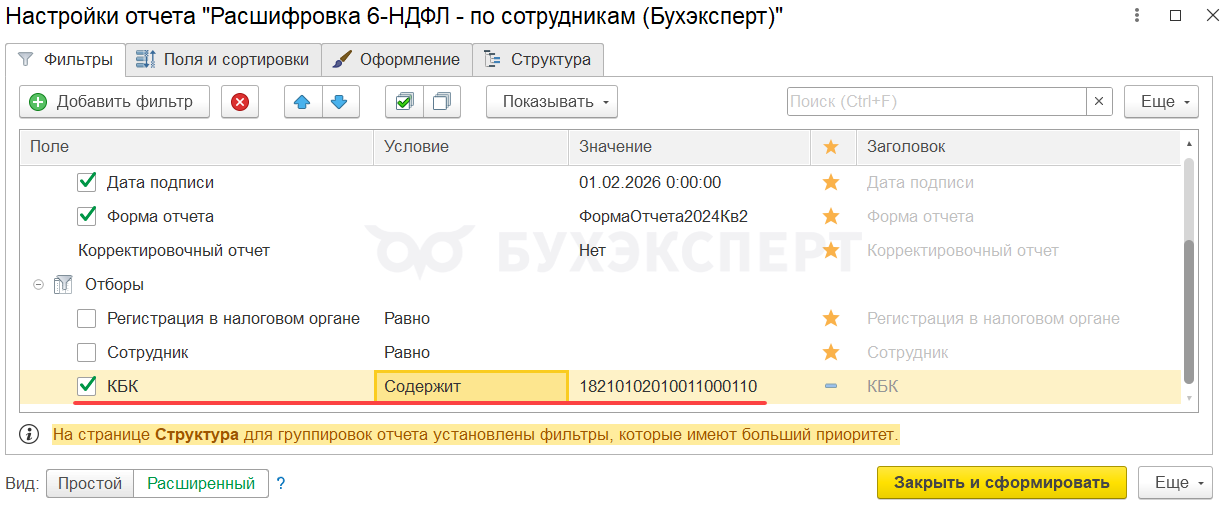

Чтобы сократить количество строк отчета и упростить сверку, в настройках отчета можно сделать отбор по КБК, по которому возникла ошибка в КС 1.28.

Как исправить ошибку

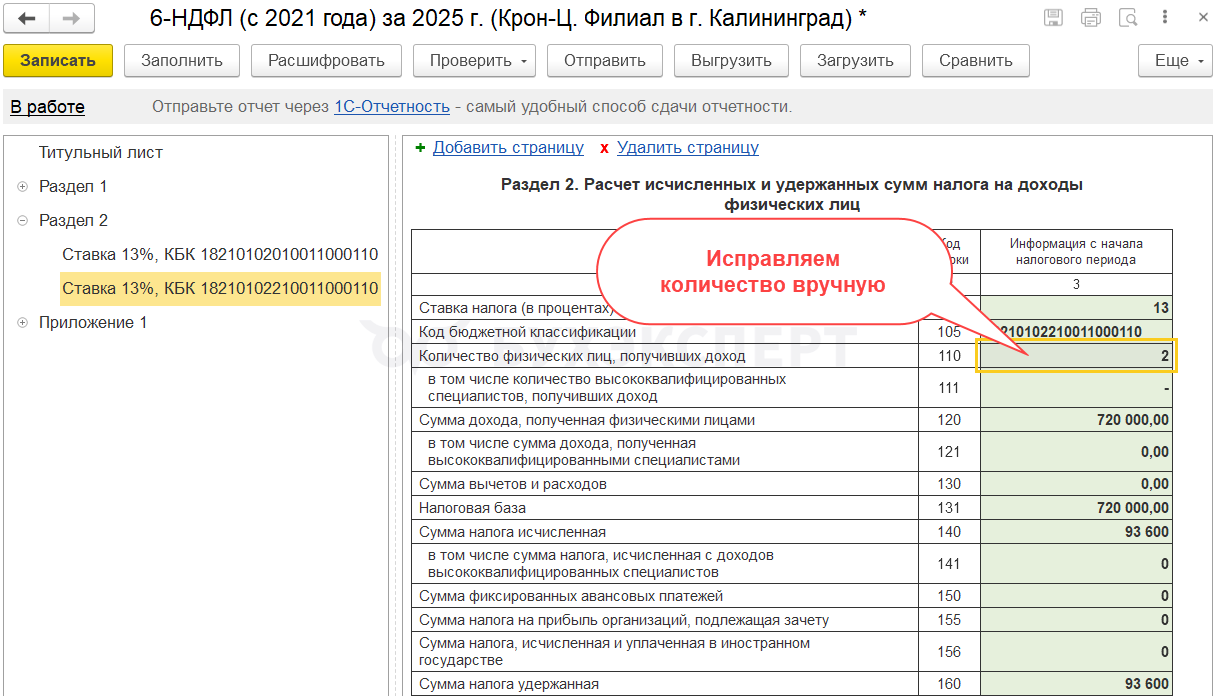

Пока ошибка не исправлена, придется корректировать строку 110 вручную.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете