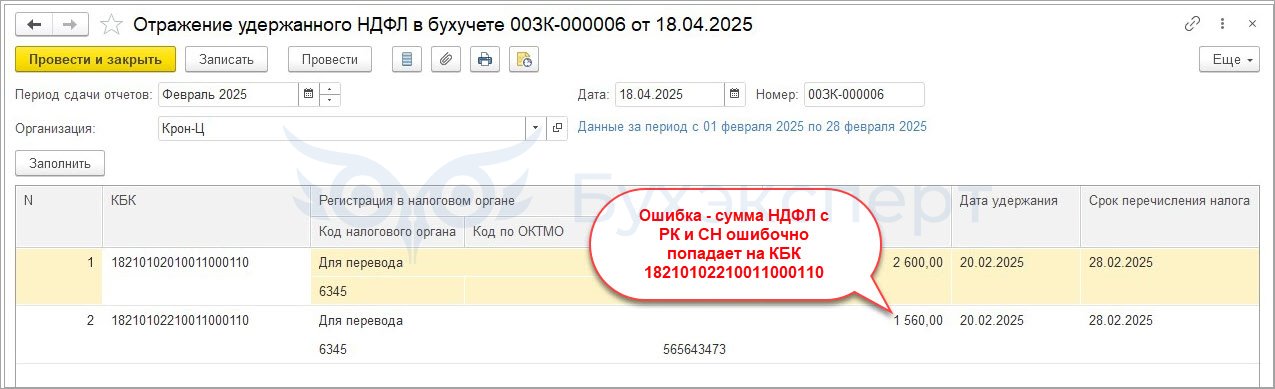

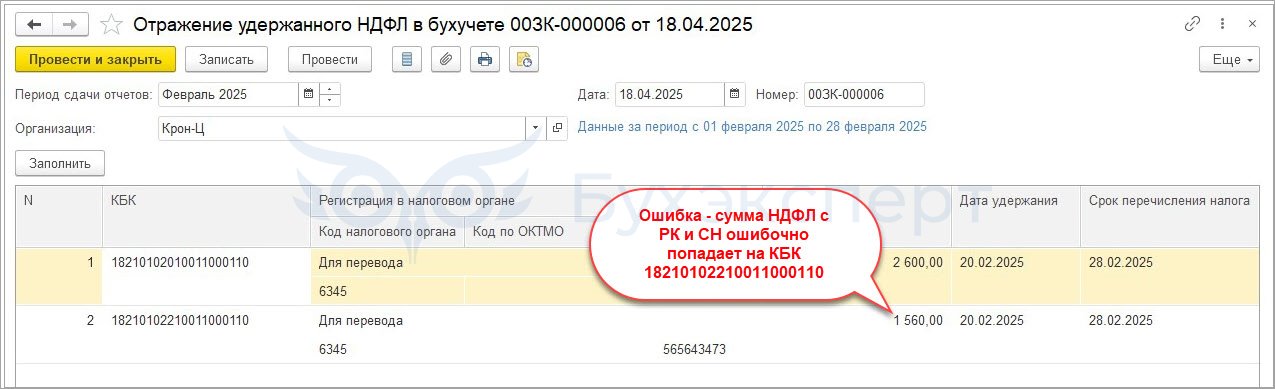

В ЗУП 3.1 есть ошибка – при заполнении Отражения удержанного НДФЛ налог с районных коэффициентов и северных надбавок по льготным нерезидентам отражается на отдельных КБК для РК и СН.

Содержание

Как проявляется ошибка

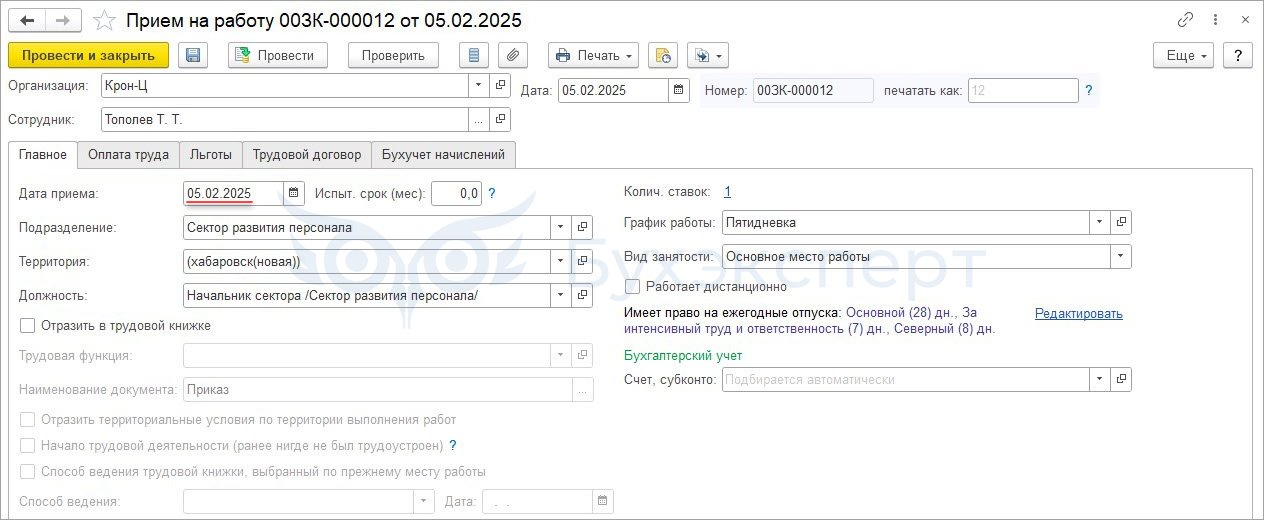

Ошибка проявится по новым сотрудникам, если они приняты в середине месяца. Если такому работнику поставить налоговый статус с даты приема, то в Отражении удержанного НДФЛ налог с районных коэффициентов ошибочно относится на КБК 18210102210011000110.

Налог с РК и СН льготных нерезидентов должен учитываться по основному КБК 18210102010011000110 – Ставки НДФЛ, КБК и порядок расчета налога с 2025 года в ЗУП 3.1. На отдельные КБК выделяем налог с РК и СН только по резидентам.

Например, льготный нерезидент с РК и СН был принят на работу 5 февраля.

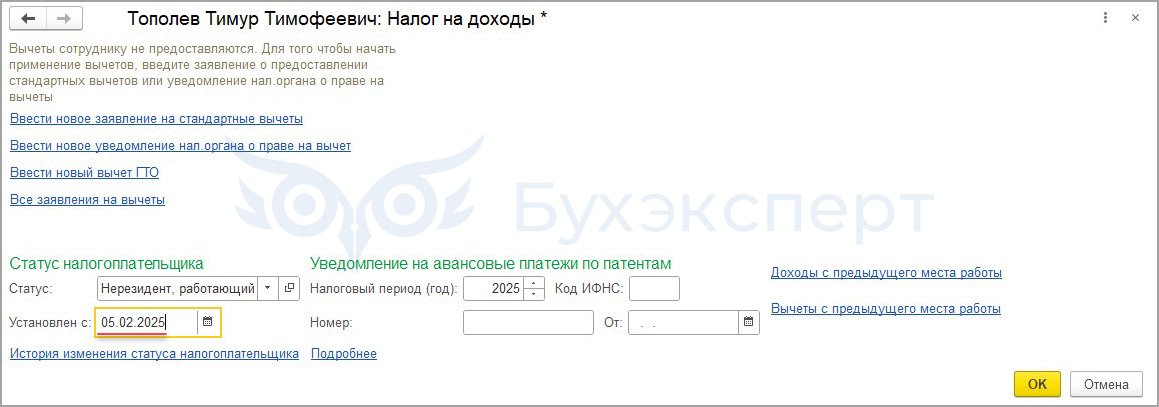

Налоговый статус по НДФЛ был ему установлен с даты приема на работу.

НДФЛ с РК и СН такого работника ошибочно выделяется на КБК 18210102210011000110 – как будто работник является резидентом.

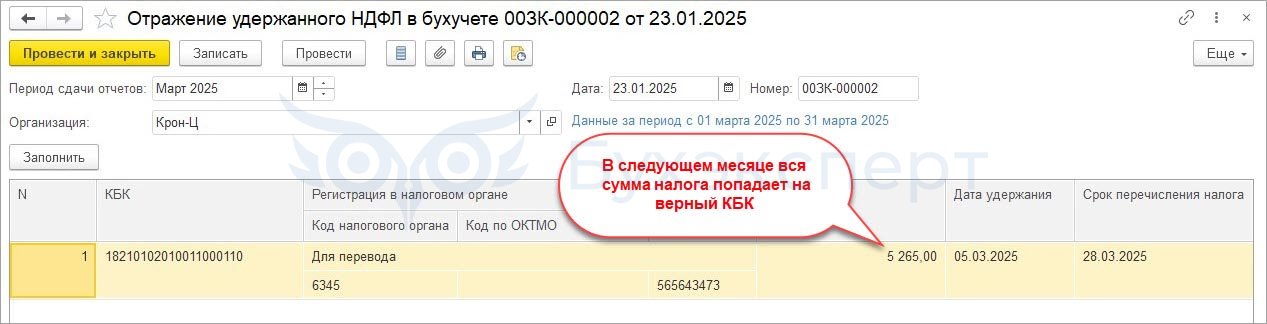

Ошибка проявляется только в месяце приема на работу. В следующих месяцах НДФЛ будет отражен корректно – вся сумма налога попадет на правильный КБК.

Получите понятные самоучители 2026 по 1С бесплатно:

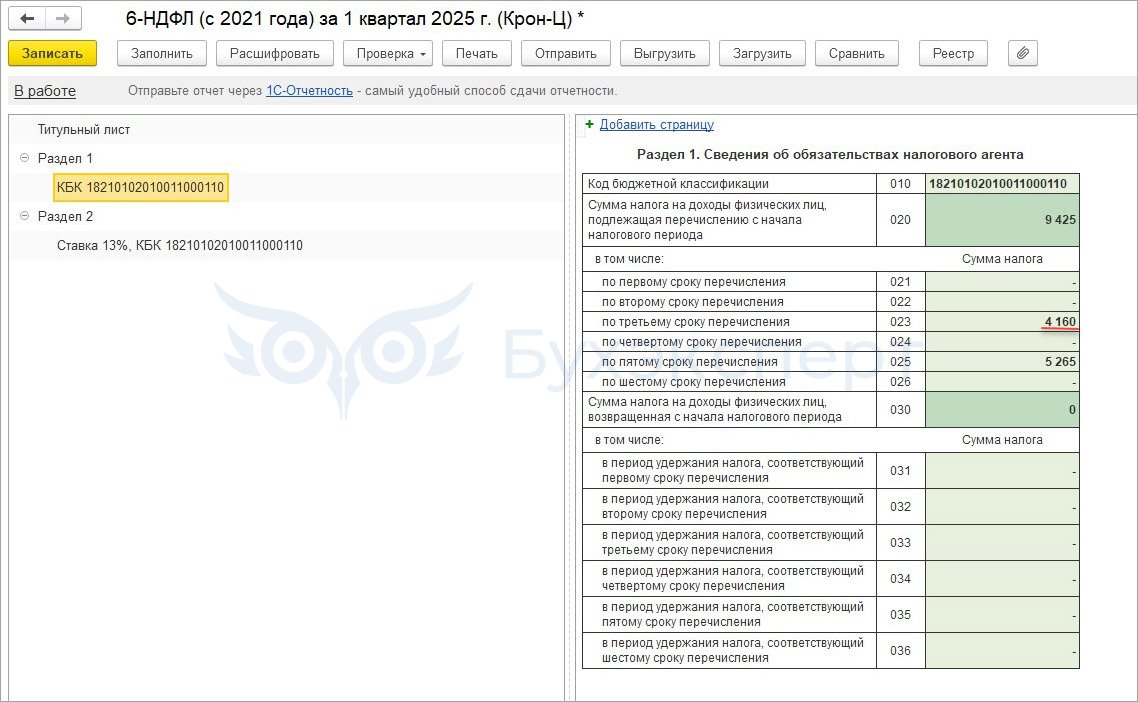

В 6-НДФЛ эта ошибка не проявится, в отчете НДФЛ попадает на КБК 18210102010011000110.

Как обойти ошибку

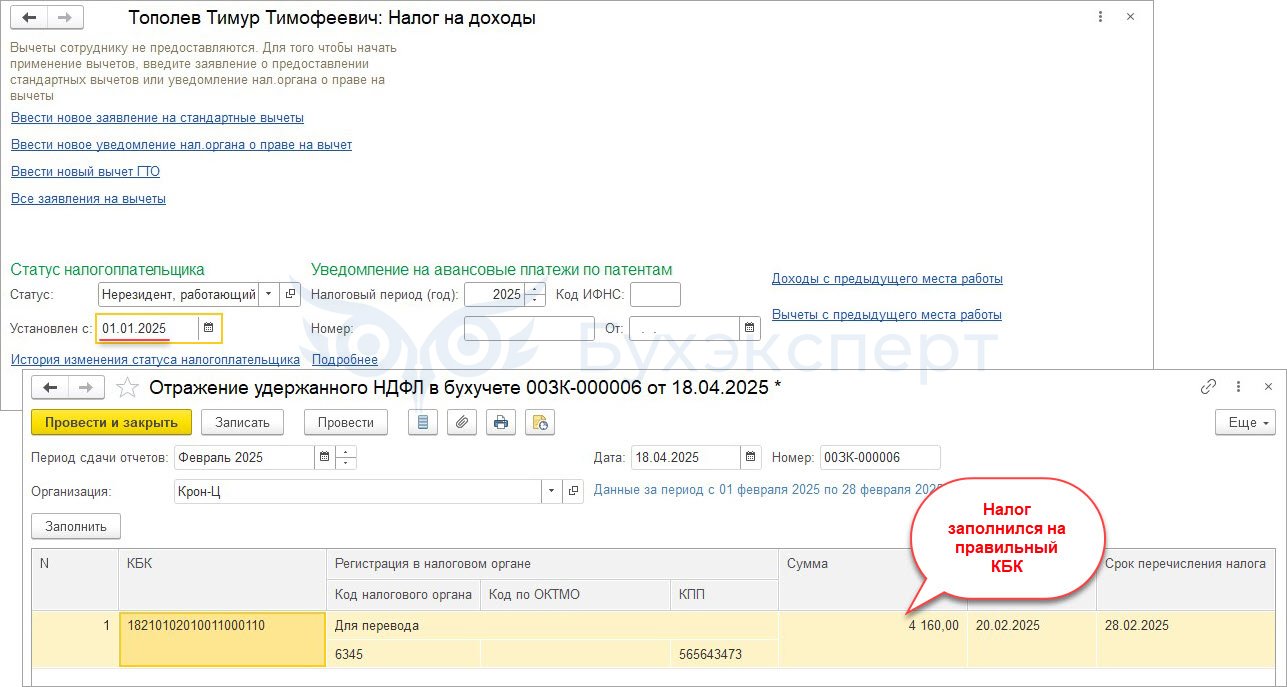

Для того чтобы налог в Отражении удержанного НДФЛ лег на правильный КБК, укажем сотруднику налоговый статус в карточке с начала года.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! это в 178 релизе?

Да, для 3.1.30.178 ошибка проявляется

Здравствуйте, не понятно, сотрудник из ЕАЭС-это разве не льготный нерезидент? Если следовать рекомендациям из статьи » Ошибка в ЗУП 3.1 – для граждан ЕАЭС НДФЛ с РК и СН не выделяется на отдельный КБК» то КБК ка раз таки должен быть отдельный

Здравствуйте! Согласно ст. 73 Договору о ЕАЭС: если от работы по найму в государстве – члене ЕАЭС резидентом другого государства – члена ЕАЭС получен доход, то этот доход с первого дня работы облагается в первом государстве по ставкам, предусмотренным для резидентов этого государства. Поэтому независимо от статуса сотрудника из ЕАЭС (налоговый резидент или нерезидент), его доходы в виде «северных» районных коэффициентов и процентных надбавок облагаются НДФЛ по двухступенчатой шкале (п. 1.2 ст. 224 НК РФ)