Источник: Письмо ФНС от 26.12.2025 N БС-4-11/11726@

Информация для: работодателей

С 2026 года вступили в силу изменения, внесенные Федеральным законом от 28.11.2025 N 425-ФЗ в п. 6.2 ст. 210 НК РФ. Теперь часть выплат, рассчитанных из среднего заработка, относящаяся к районным коэффициентам и северным надбавкам, должна облагаться по двухступенчатой шкале 13%-15%, тогда как к остальной части дохода применяется основная пятиступенчатая шкала НДФЛ 13%-22%. Таким образом, поставлена точка в прошлогодней неразберихе, когда чиновники не могли определиться, выделять доли РК и СН или нет.

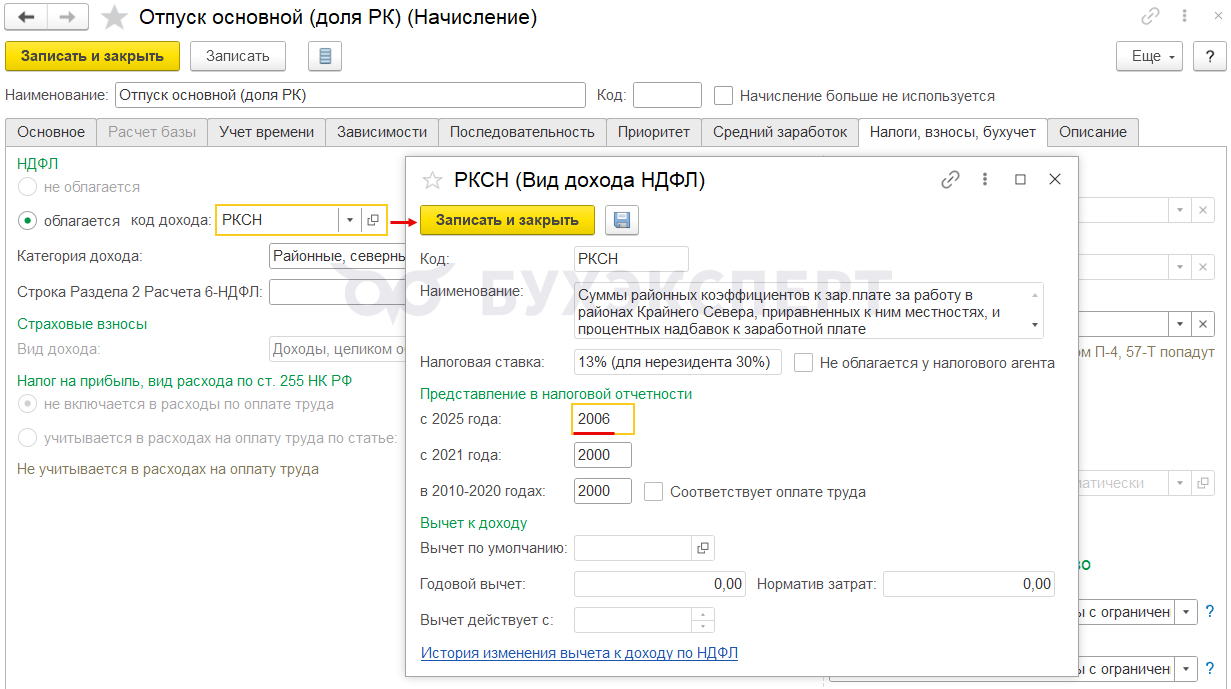

ФНС разъяснила, что в Приложении N 1 к форме 6-НДФЛ доходы указанные в абзаце 2 пункта 6.2 ст. 210 НК РФ отражаются по коду 2006. То есть по долям РК и СН, выделенных из выплат по среднему, в отчетности по НДФЛ применяем тот же код дохода, что и по самим РК и СН.

В ЗУП 3.1 для районного коэффициента, северной надбавки и начислений для долей РК и СН предусмотрен код дохода РКСН. В 6-НДФЛ он отражается как 2006.

С каких начислений нужно выделять доли РК и СН, смотрите в памятке Выплаты по среднему заработку – с каких доходов выделять доли РК и СН с 2026 года, а с каких нет.

Функционал по выделению из среднего заработка долей РК и СН включили в релизах ЗУП 3.1.34.172 / 3.1.36.39 — В 2026 году снова выделяем доли РК и СН – что будет в ЗУП 3.1. При ручном или автоматическом создании начислений для расчета долей РК и СН можно сверить их формулы по статье Эталонные формулы оплат по среднему заработку в ЗУП 3.1.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете